一、港股观点

上周全球股市涨跌互现,港股恒生指数、恒生国企指数分别上涨0.38%、0.37%。板块方面,恒生一级行业涨多跌少,医疗保健业领涨,能源业表现相对疲弱。

国内方面,上周处于经济数据真空期,权益市场关注点集中在A股公司一季度业绩层面。由于短期海外市场不确定性下降,外资风险偏好开始提升,上周北上资金单周净流入超200亿元,创2月以来最高记录。政策方面,上周公布的4月LPR报价利率维持前值水平,LPR报价利率已连续12个月维持不变,货币政策特征仍表现为“不急转弯”。

海外方面,上周举行的欧央行议息会议维持三大利率不变,符合市场预期,同时欧央行行长拉加德表示暂不会退出紧急购债计划。经济数据方面,欧元区4月制造业PMI初值录得63.3,大幅高于市场预期,创下历史新高。美国方面,根据彭博报道,拜登拟将针对富人的资本利得税上调至最高43.4%,受此影响,美股市场明显波动。

投资策略上,近期海外疫情反复,流动性环境短期改善,同时市场对美债利率上行、美国通胀预期上行等因素反映钝化,市场风险偏好上升。目前港股基本面向上趋势延续,短期流动性环境改善,但长期来看,美国通胀预期上行、美债利率上行、美联储缩减宽松力度、市场流动性收紧趋势并未逆转。“基本面上行,流行性收紧”环境下,行业配置建议关注:(1)宏观经济复苏叠加板块低估值、高股息优势,配置港股银行、保险;(2)国内线下消费场景打开,消费数据持续回暖,关注可选消费板块中的餐饮、酒店、香港本地零售、澳门博彩等;(3)中概股回归受益的港股互联网软件是长期关注方向,部分龙头公司正处在合理估值区间。

二、 估值水位跟踪

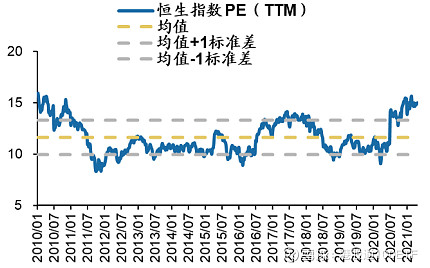

恒生指数估值:截至上周五(4月23日)收盘(Bloomberg数据),恒生指数PE为15.0x,高于历史均值+1倍标准差13.3x(2020年开始恒生成份加入较多“新经济”公司,估值被一次性抬升);恒指PB为1.22x,低于历史均值1.37x;恒指一致预期PE截至周五(4月23日)为13.11倍,略高于历史均值+1倍标准差12.84x。

图:恒生指数最新PE估值

数据来源:Bloomberg,广发证券

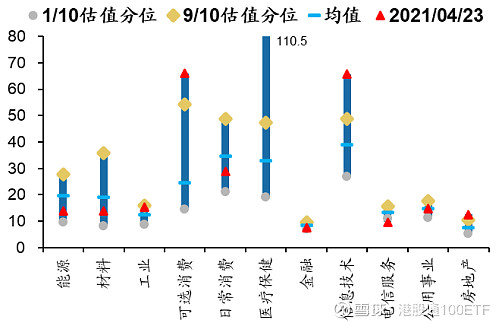

港股行业估值:港股可选消费、医疗保健、信息技术、房地产行业PE(TTM)估值较高,高于历史均值+1倍标准差;能源、材料、电信服务行业PE(TTM)估值较低,仍位于均值-1倍标准差附近;工业、日常消费、金融、公用事业PE(TTM)估值相对合理。

图:GICS一级行业指数最新PE分位情况

数据来源:Wind,广发证券

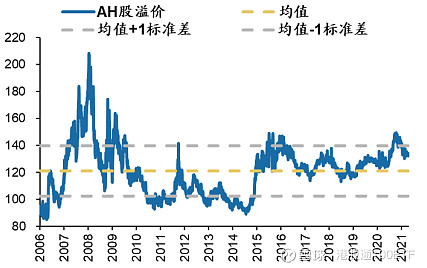

港股股息率&AH溢价率:截至上周五(4月23日),恒生指数动态股息率为2.77%,低于历史均值-1倍标准差3.07%。本周AH溢价率小幅下降,截至本周五,恒生AH溢价指数录得132.12,高于2006年以来均值121.0,低于均值+1倍标准差139.7。

图:AH溢价指数走势

数据来源:Wind,广发证券

三、港股盈利预期调整跟踪

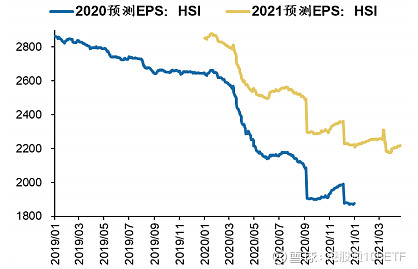

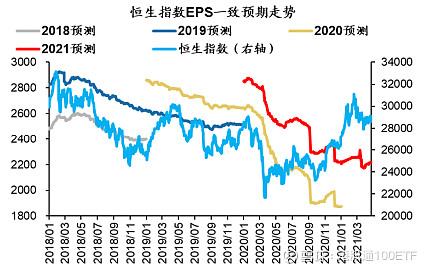

盈利一致预期跟踪:上周(4.19-4.23)彭博对于恒生指数与国企指数21年EPS一致预期小幅上调。截至4月23日,自下而上汇总恒生指数、恒生国企指数成份股,市场预期2021年恒生指数、恒生国企指数净利润分别增长18.9%、19.7%。

图:恒生指数一致预期EPS变化

数据来源:Bloomberg,广发证券

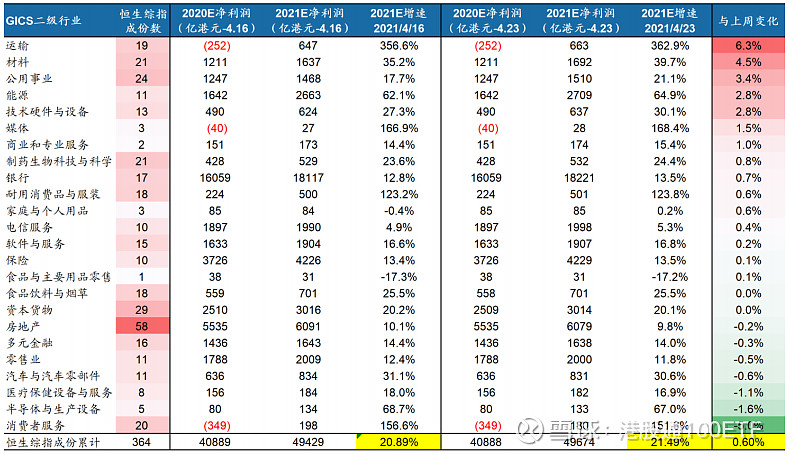

恒生综指行业盈利预期上修:选取有市场预期数据的恒生综指成份股为研究对象,截至4月16日,市场预期2021年恒生综指成份股净利润同比增长20.89%;截至上周五(4月23日),市场预期2021年恒生综指成份股净利润同比增长21.49%,盈利预期上修0.6%。分行业看,上周市场对运输业2021年盈利增速上修幅度最高(+6.3%),其次为材料(+4.5%)、公用事业(+3.4%)。上周市场下调消费者服务(-5.0%)、半导体与半导体生产设备(-1.6%)、医疗保健设备与服务(-1.1%)行业21年盈利增速预期。

图:历年恒生指数EPS一致预期(HKD)

数据来源:Bloomberg,广发证券

图:港股行业盈利预期变化情况

数据来源:Wind,Bloomberg,广发证券

四、南下资金跟踪

南下资金跟踪:上周(4.19-4.23)港股通共5个交易日,南下资金净买入240.3亿港元;年初至今,港股通南下资金累计净流入4124.7亿港元。上周港股成交中,南下资金参与占比小幅上升,日成交额占全部港股成交额的16.2%(上周14.6%)。

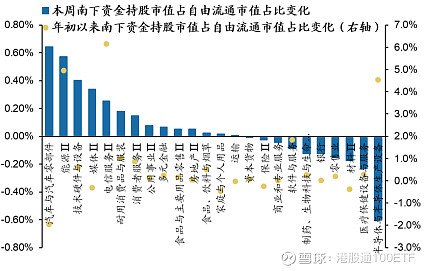

南下资金持股比例变化跟踪:截至上周五(4月23日),南下资金港股持股中,银行、软件服务、房地产行业持股市值最高,分别持股5034.8亿、4468.2亿、1505.2亿港元。港股通持股比例变化方面,上周持股比例上升前三的板块为汽车与汽车零部件(+0.64%)、能源(+0.57%)、技术硬件与设备(+0.40%),下降前三的板块为半导体与半导体生产设备(-0.60%)、医疗保健设备与服务(-0.23%)、材料(-0.18%)。

图:一周南下资金行业持股变化

数据来源:Wind,广发证券

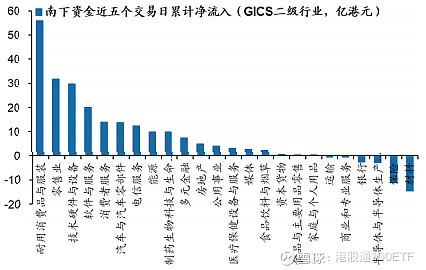

南下资金净买入行业跟踪:南下资金净买入前三港股行业(GICS二级)分别为耐用消费品与服装(55.83亿港元)、零售业(31.71亿港元)、技术硬件与设备(29.63亿港元),净卖出前三行业(GICS二级)分别为材料(-14.67亿港元)、保险(-11.21亿港元)、半导体与半导体生产设备(-2.76亿港元)。

图:南下资金近5个交易日行业净买入情况

数据来源:Wind,广发证券

文章整理自:广发证券《港股数据周报(4.19-4.25)—— 拜登拟上调富人资本利得税》

————

港股资讯,欢迎关注 @港股通100ETF!

#投港股ETF选513900# #美团涉嫌垄断行为遭立案调查#

$上证指数(SH000001)$ $恒生指数(HKHSI)$ $港股通100ETF(SH513900)$

特别说明:

本文内容转载自其他媒体,目的在于传递更多信息,并不代表本账号赞同其观点。其原创性以及文中陈述文字和内容未经账号证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本账号不作任何保证或承诺,并请自行核实相关内容。本账号不承担此类作品侵权行为的直接责任及连带责任。如若有任何内容侵犯您的权益,请及时联系我们。

风险提示:

任何在文章内出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决策的投资行为负责。

基金有风险,投资需谨慎。