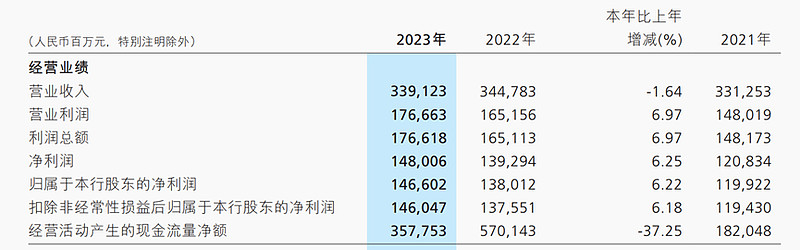

营业收入出现下滑,利润通过拨备进行调节。

净利息收入和非利息收入都下降1.6%。利息收入主要因为降息周期下,LPR下降导致。非利息收入主要是消费者需求不足。“净手续费及佣金收入841.08亿元,同比下降10.78%。手续费及佣金收入中,财富管理手续费及佣金收入284.66亿元,同比下降7.89% ;资产管理手续费及佣金收入114.74亿元,同比下降7.89% ;银行卡手续费收入195.25亿元,同比下降8.76% 。主要的增长是结算与清算手续费收入154.92亿元,同比增长2.93%,主要是电子支付收入增长。 ”

资产收益率下滑,因为资产规模增速大于利润增速,股东权益增长13.8%。“本集团归属于本行股东权益10,763.70 亿元,较上年末增长13.84%,其中,未分配利润5,683.72亿元,较上年末增长15.30% ;其他综合收益166.82亿元,较上年末增长19.37%,主要是分类为以公允价值计量且其变动计入其他综合收益的金融资产估值较上年末增加。 ”

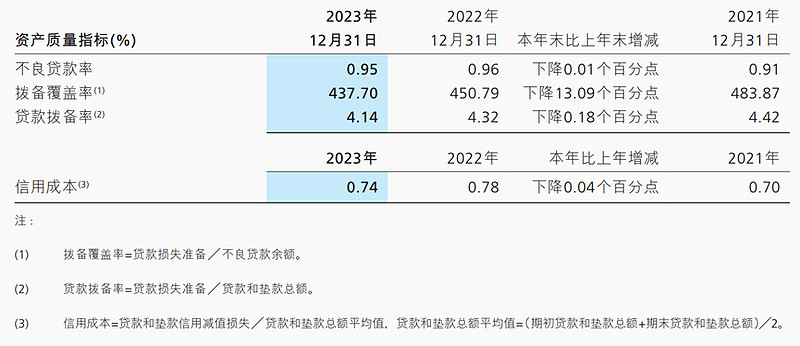

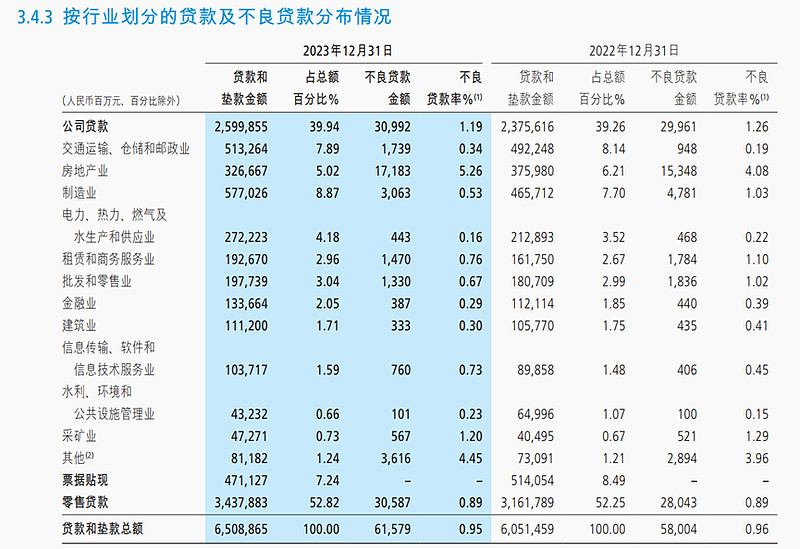

资产质量止跌,房地产领域继续恶化。

公司贷款不良率1.15%,较上年末下降0.10个百分点。 经济有所好转。

房地产领域继续恶化,不良率达到5.01% ,上升1.02个百分点。

“本公司新生成不良贷款609.97亿元,同比减少19.78亿元 ;不良贷款生成率1.03%,同比下降0.12个百分点。 从行业看,本公司公司贷款不良生成主要分布在房地产业,住宿和餐饮业,交通运输、仓储和邮政业。 截至报告期末,本公司贷款损失准备余额2,614.02亿元,较上年末增加79.89亿元 ;拨备覆盖率56.73%,较上年末下降10.70个百分点 ;贷款拨备率4.24%,较上年末下降0.19个百分点 。”拨备释放利润约100多亿元。

零售客户承压,出现两极分化。信用卡收入下滑,金葵花增长迅速。

“截至报告期末,本公司零售客户1.97亿户(含借记卡和信用卡客户),较上年末增长7.07%,其中,金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户) 464.06万户,较上年末增长12.00%。本公司管理零售客户总资产余额133,211.31亿元,较上年末增长9.88%,其中,管理金葵花及以上客户总资产余额108,197.44亿元,较上年末增长9.66%。” 金葵花户均资产233万元,比2022年238万有所下滑。

“截至报告期末,本公司信用卡流通卡9,711.81万张,较上年末下降5.44%,流通户6,974.04万户,较上年末下降0.37%。”

“本公司个人住房贷款余额13,768.14亿元,较上年末下降0.22% ;零售小微贷款余额7,497.73亿元,较上年末增长19.08% ;消费贷款余额3,015.38亿元,较上年末增长49.11%。 ”个人判断是用消费贷去还房贷了。

北极星指标稳健增长。

MAU 1.17亿比2022年的1.11亿增长5.4%。