JayTC(2024.06.21)

24Q2 业绩前瞻:业绩整体保持稳定增长,苹果安卓阵营有所分化,行业景气复苏趋 势确立,AI 创新拐点到来,国产替代维持景气。

1、下游看,消费电子和家电 24H1 需求较强,其中海外和 IoT 相关表现持续强劲;手 机和 PC 虽然弱复苏,但 AI 加持有望刺激新一轮换机(类比上一轮 4G 换 5G,本轮是 AI 高规格硬件需求推动),其中苹果保持增长,安卓拉货阶段性走弱;汽车和工业边际好转, 开始部分恢复拉货。

2、上游看,晶圆厂 12 寸开始满载,成熟制程开始预期涨价,封测厂整体稼动率 8 成 左右,半导体国产替代相关订单稳健推进中。

我们预期业绩表现相对亮眼的细分板块有 IoT 相关 SoC、出海品牌公司、苹果链龙头、 CIS、微棱镜、快充、先进封测、存储、面板、PCB 等。

消费电子:苹果保持增长、安卓拉货阶段性走弱。消费电子包括 IoT 和家电类 24H1 需求较强,其中海外市场表现持续强劲;手机和 PC 虽然弱复苏,但 AI 加持有望刺激新一轮换机(类比上一轮 4G 换 5G,本轮是 AI 高规格硬件需求推动)。

手机端:苹果保持增 长(我们预计出货量同比增长 10%-15%),安卓拉货走弱;我们预计有新料号逻辑、涨价 逻辑、国产替代逻辑的公司表现更好。

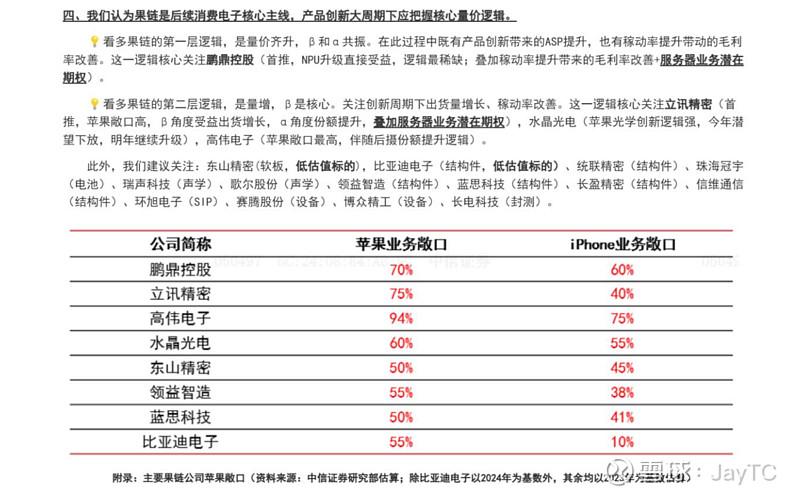

1)果链业绩敞口表:

2)股票池24H1预期跟踪:

3)重点公司24H1预测分析:

--------------

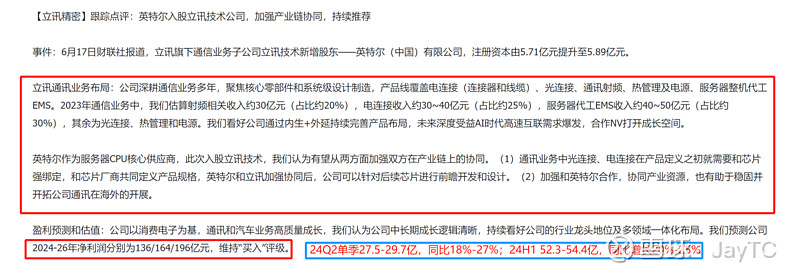

$水晶光电(SZ002273)$ $立讯精密(SZ002475)$ $鹏鼎控股(SZ002938)$ #果链龙头#

(数据跟踪,中报验证)