JayTC(2024.06.01)

整个五月份,由于市场增量资金不足,L化加速了板块轮动,

从隔日轮动,到日内多板块轮动,电风扇行情发展到极致,

在操作上非常大,最好的办法就是蹲守了。

G九条以来,对选股最基本的要求就是避雷,

买票之前看一下财务分析:1、年报审计意见必须标准无保留;2、没有收到过交易所年报问询函;3、主板主营收入须大于3个亿,创业板主营收入须大于1个亿。

我感觉这种行情会是常态,所以投资者要经受心态与专业的双重考验。

—————

理一下自己这段时间的操作与逻辑变化:

选股:基本面 + 位置 + 逻辑 ,要重仓持有,三者缺一不可。

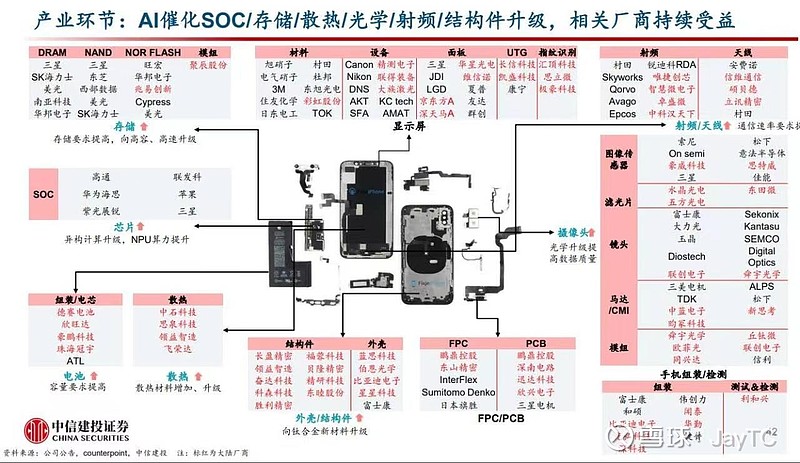

一、AI算力(海外线) -- 大模型(国内没靠谱的)-- AI载体(应用不靠谱)

1)AI算力板块是这波行情最先启动的(最高涨幅普遍一倍多),主要是海外线,但是现在的问题是位置不低,海外领先股无法带动上攻,存量资金博弈下,短期难有表现。

2)大模型在发展到一定阶段,需要载体落地的资金来支撑模型的更新迭代,OpenAI与苹果的合作就是一个重要的信号。

3)AI应用落地增量用于自身研发投入,业绩短期无法明确改善,因为卷是必然。

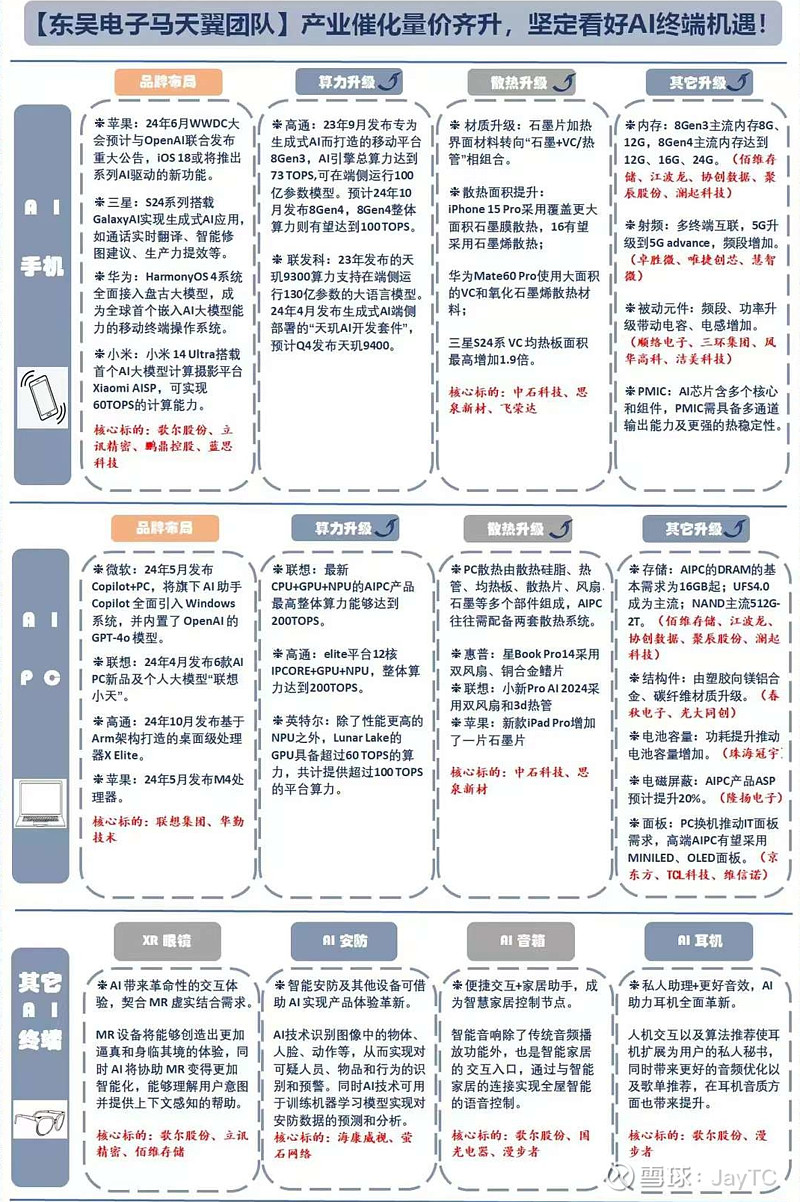

二、AI载体 -- AI手机PC (消费电子)-- 智驾(车)-- 人形机器人 -- AI眼镜

1)消费电子经历两年时间的低迷,去库存,核心标的PE普遍在15-25倍。消费电子是AI落地的最优选择,新品密集发布推动C端的换新潮,是个巨大的市场。

2)智驾 — 电动化到智能化的演变。主要是从新品单车价值的提升来挖掘,随着电动化的渗透率放缓,车企之间除了价格内卷外,在智能化配置上需要不断提升,其中标的机会在于新品标配前装的增量。

3)人形机器人与AI眼镜,进展会比想象中快,特别是以预期为重心的二级市场。AI模型的加速发展,两者的核心技术瓶颈得以快速解决,但是目前阶段上量依然需要时间。

三、AI手机PC -- 单机增量部分 -- 换新增量

1)要把AIPC、手机当做AI的第二个阶段来看(第一个阶段英伟达阶段)

2)要把因AI带动的PC、手机零部件核心增量当做光模块来看

3)前期把AIPC和AI手机放在一起看,后期要高看AI手机,因为手机的增量可能10倍于PC

四、看好苹果供应链 — 苹果AI布局

1) 大模型:从CoreML架构到MM1大模型再到端侧 OpenELM,苹果大模型研发持续推进;

2) 芯片:采用CPU+GPU+NPU架构,M4芯片NPU算力高达38TOPS,A18或采用升级版NPU以实现指数级增长的算力和AI性能;

3) 初创公司:2010年以来收购了30+家AI初创公司。

WWDC为AI大周期做铺垫:6月WWDC大会 iOS18系统Siri升级、工具类APPAI以及接入 OpenAI大模型都是核心看点,过去几年苹果创新力度有限,销量增长乏力,苹果AI创新超级大周期启动有望扭转局势。

25/26年苹果创新大年:24年苹果AI落地赋能终端,25/26年创新大年,芯片/光学/散热等硬件升级+AI耳机/二代MR/AR/折叠屏等新产品陆续推出+AI持续迭代。

板块业绩强劲,基本面持续向好:

1) 业绩强劲:年初市场对果链预期相对悲观,24Q1苹果手机全球销量同比-9.6%,然而果链板块业绩依旧强劲,24Q1果链板块收入同比+7.2%,归母净利同比+45.4%。

2) 边际向好:4月份iPhone中国销量同比+52%,5月iPad新品升级明显,后续AI赋能有望进一步提振各产品线销量,果链基本面持续向好。

3) 估值较低:当前核心标的PE普遍在15-25倍。

—————

PS:祝小朋友儿童节快乐,大朋友投资快乐。