2022.08.15(估值模型建立要素)

转:【PET铜箔行业跟踪】产业纵横,下游视角里的PET铜箔

【中航先进制造&科技电子】

我们认为,锂电行业也遵循着中国制造业的客观发展规律,下游和上游通过股权的方式紧密相连,铜箔行业也不例外。

PET铜箔属于新技术新工艺,但是,如果没有宁德时代的股权背书,金美作为行业龙头的地位也不会被认可。因此,与电芯企业股权层面的合作,可成为判断PET铜箔制造公司是否具备量产条件和决心的重要因素。

从今年铜箔行业的融资情况来看,蜂巢能源布局了江铜铜箔,LG化学、赣锋锂业布局了德福科技。充分说明,下游对传统铜箔的需求,短期内仍将持续。

从东威科技、宝明科技、双星新材等PET 铜箔上下游的规划来看,PET铜箔从消费电子开始渗透,至2025年的需求中性预测100Gwh,乐观预测300Gwh。

-------------------

重点:与电芯企业股权层面的合作,可成为判断PET铜箔制造公司是否具备量产条件和决心的重要因素。

理解:处于行业的中游,反映在公司基本面的核心因素就是下游龙头企业的绑定,因为其深层意义已经包含公司的在行业竞争力,研发实力,市场份额,产能稼动,上游话语权等等因素,这一切都是对产线的投入产出有着直接的关系。

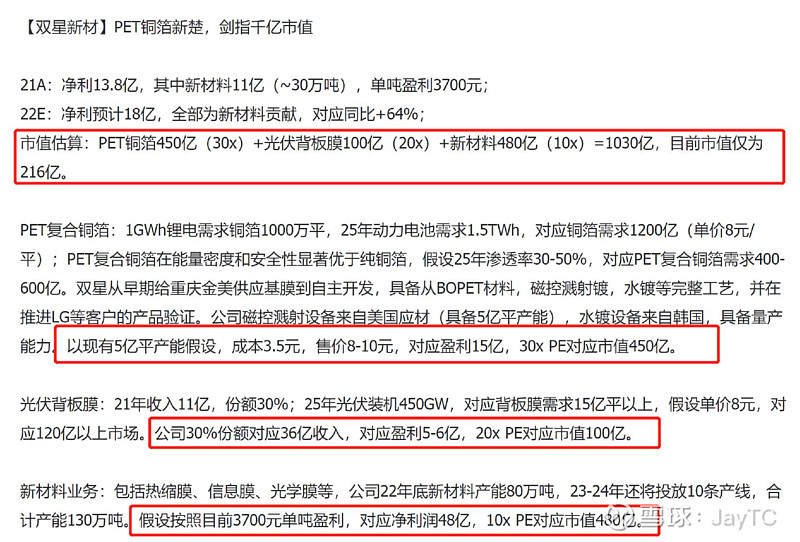

双星新材,今天看了份07.15的卖方,卖方用分部估值法来做了估值模型。这里不做双星的推荐,只是分享简单的估值模型应该如何去建立。

1、建模所需要的假设条件数据

2、公司产能实际情况(包括释放进展),毛利情况(毛利相关变量)等,估算各业务板块的利润

3、公司不同的业务给与不同行业估值

4、估值模型是扣非利润的估值,与核心利润无关的不给与估值

------------------

PS:“无所谓有的,尽量无” ,送给容易焦虑的自己,一切会好起来的。