JayTC(2021.10.18)

锂电设备(联赢激光、利元亨、赢合科技):①根据中航证券邹润芳测算,按照2025年新能源汽车渗透率18.7%,目前仍存在超过300GWh的锂电池产能缺口,预计未来3-5年相关厂商将快速扩产,锂电装备上市公司维持高速增长;②大部分锂电设备公司2021年上半年新签订单接近或超过2020年全年,考虑到收入确认节奏预计2022年锂电设备公司收入均将高速增长,同时电池厂新一轮大规模招标即将开启;③宁德时代巨额再融资,中航锂电/蜂巢能源等加速扩产,韩系电池厂在扩产和IPO方面均有新进展,行业加速扩产动力十足;④风险提示:产品和技术迭代升级不及预期。

宁德时代订单不断加速扩产,产业链背后“卖铲股”盈利预期上调,未来3-5年高成长无忧

近期锂电行业的关注度开始回暖,宁德时代等厂商开始上调动力锂电池价格,预计也将带动了整体产业链的盈利能力。

中航证券邹润芳最新观点建议投资者关注锂电装备板块,电池厂新一轮大规模招标即将开启,行业2025年前有望维持高增长,叠加三季报预计印证收入增速、盈利能力拐点,板块内上市公司有望迎来估值切换。相关重点上市公司包括:先导智能、联赢激光、利元亨、海目星等。

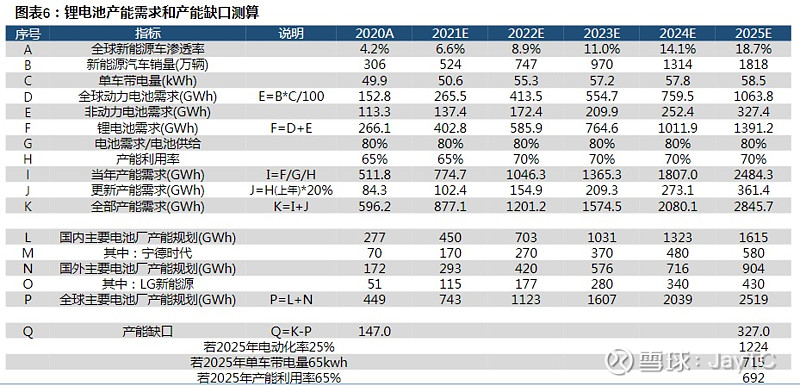

锂电池产能仍存较大缺口,预计未来3-5年仍将快速扩产

2025年新能源汽车渗透率18.7%,单车带电量58.5kwh,库存水平80%,产能利用率70%。在这个假设下,结合全球主要动力电池厂商扩产规划,目前仍存在超过300GWh的产能缺口。

若2025年新能源汽车渗透率25%,则动态产能缺口超过1200GWh,若单车带电量65kwh,则动态产能缺口超700GWh,同时电池库存水平、产能利用率越低,产能缺口也越大。

三季报后估值逐步向后切换,锂电设备行业仍然处在估值和业绩双升的戴维斯双击阶段

中航证券认为三季报行情即将展开,锂电设备未来3-5年维持高速增长,有望享受估值切换和成长股的估值,原因如下:

1)大部分锂电设备公司2021年上半年新签订单接近或超过2020年全年,考虑到收入确认节奏,预计2022年锂电设备公司收入均将高速增长,同时电池厂新一轮大规模招标即将开启,预计行业2023年收入仍将高速增长;

2)2025年全球19%电动率的情况下电池动态产能缺口仍大,若2025年全球电动化率超预期,有效产能紧缺的问题将进一步凸显,而从最新的电动车销量看,国内9月单月渗透率已经超过20%,因此未来3-5年整个行业高速扩产的趋势不会改变;

3)此外,宁德时代巨额再融资,中航锂电/蜂巢能源等加速扩产,韩系电池厂LG新能源/SKI/三星在扩产和IPO方面均有新进展,大众等整车厂入局电池制造的趋势也越来越明显,表明行业加速扩产的动力十分充足。

未来绑定头部电池厂,具备技术和产品优势的锂电设备龙头公司将占据更大市场份额,原因如下:1)规模优势,锂电设备龙头公司能够实现大批量、快速交付,以满足客户需求;2)设备的客户粘性较强;3)电池技术迭代,跟随客户进行产品升级。