JayTC(2020.11.20)

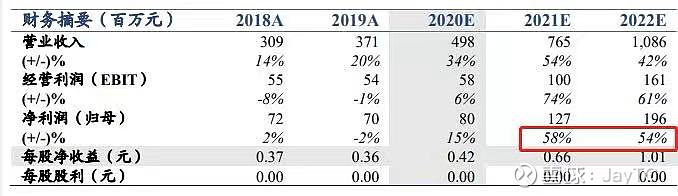

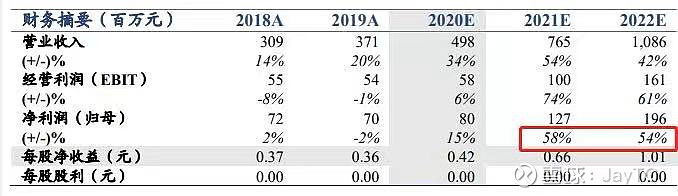

格尔软件:①国泰君安李沐华今日提示格尔软件的投资机会,直接将公司定义为“翻倍黑马”,同时公司自近期高位回调近40%,高股价风险已充分释放;②格尔软件车联网安全、摄像头安全、零信任相关产品经过试点阶段,未来两年将开始加速;③国泰君安李沐华预计格尔软件2020-2022年归母净利润分别为0.80/1.27/1.96亿元,未来2年业绩增速均超50%,保守给予目标价39.64元(44%上涨空间);④风险提示:行业发展不及预期等。

硬核科技公司创新业务超预期加速,头部券商喊出“翻倍黑马”口号,未来2年业绩增速均有50%以上

国泰君安李沐华今日提示格尔软件的投资机会,直接将公司定义为“翻倍黑马”,看好态度非常明显。同时公司自近期高位回调近40%,高股价风险已充分释放。

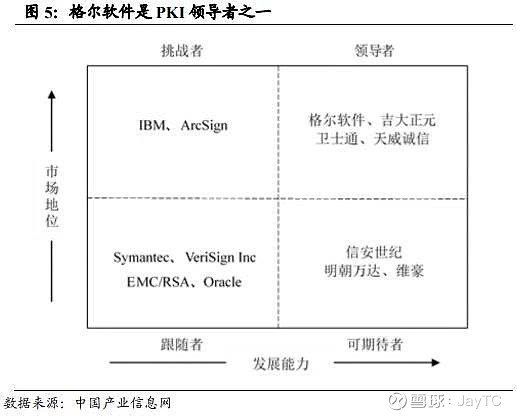

格尔软件是国内公钥基础设施PKI龙头厂商,产品覆盖PKI安全应用、PKI基础设施、通用安全,基础设施和安全应用产品市占率连续多年保持较高水平,目前市场呈现格尔软件和吉大正元的双寡头格局。

《密码法》等政策推动下,国内相关企业正不断加快PKI/PMI国密算法升级改造步伐。据李沐华调研的两个券商情况,基本上定了一个三年规划,三年以后大部分系统达到国密标准,改造预计有几百万体量,格尔软件传统PKI业务将在行业红利下保持稳健增长。

格尔软件收入过去五年保持20%左右的稳定增长,随着创新业务开展和信创收入增长,未来3年收入增速将明显提升。就行业定位来看,公司过去是产品提供商,未来将成为解决方案和基于身份的云安全服务提供商,发展前景非常大。

格尔软件主要有车联网、摄像头和零信任三大创新应用市场,经过试点阶段,未来2年有望实现超预期加速:

①智能汽车兴起让车联网安全问题浮出水面,而基于PKI技术能够很好解决车联网安全问题,据李沐华测算市场规模接近百亿,格尔软件V2X-PKI满足ITS标准和交通部标准的同时支持国密算法,目前已与上汽在车联网安全方面开展独家深度合作。

②智能摄像头普及凸显视频内容安全保障问题,根据IDC预测,到2022年视频监控系统改造空间将为500-1000亿元,格尔软件在该领域已有产品储备。

③云服务兴起使得网络边界变得模糊,打破传统安全架构,零信任将成为大势所趋,零信任架构的关键能力包括:以身份为基石、业务安全访问、持续信任评估和动态访问控制,格尔软件在数字身份领域有优势,政府客户优势也将助力公司获取更多份额。

李沐华预计格尔软件2020-2022年归母净利润分别为0.80/1.27/1.96亿元,未来2年业绩增速均超50%,保守给予目标价39.64元,较现价27.46元有44%上涨空间。

风险提示:行业发展不及预期、政府IT预算不足。