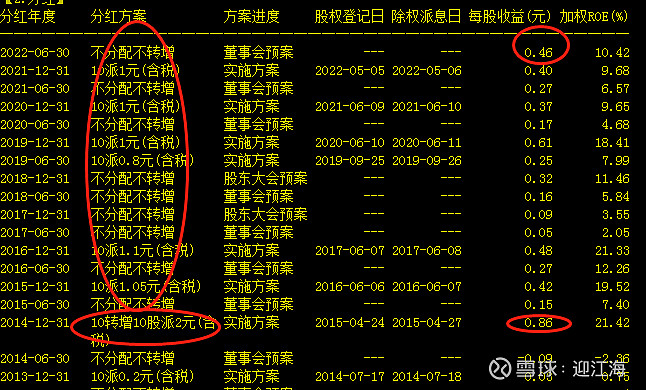

$创维数字(SZ000810)$ 如果这走势不叫错杀,就没有叫错杀的股,这是我对这个票的基本面判断。首先:来看一下这个公司的业绩变化情况如图(半年度历史业绩最佳,前三季度历史最佳,相信今年也是历史最佳。PS:四季度生产经营没有重大波动前提下,预估是2亿,全年是9亿,对应当前股价市盈率也就15倍)。

同时,家电行业个人认为估值偏低。以两个龙头对比大消费龙头。

贵州茅台(市值2万亿,营收1000亿,净利润500亿),

格力电器(市值2000亿,营收2000亿,净利润200亿),

美的电器(市值3600亿,营收3500亿,净利润260亿)。

同样是大消费,但享有估值待遇明显不同。

而以百亿营收标准小家居的代表:

公牛集团(市值830亿,120亿营收,28亿净利润),

科沃斯(市值440亿,100亿营收,20亿净利润),

创维数字(市值160亿市值,100亿营收,估算9亿净利润)

故创维至少低估了50亿市值,也就是潜在低估了30%以上。即对应股价18以上才是合理估值(未考虑市场情绪和风口效应)。类似的还有新宝股份,但新宝股份搞厨房那一套的,貌似缺少想象空间,又可是新宝好歹也去过500亿市值吧。

接着是股价的收盘价图:2016年创出历史收盘价最高13.42,当下收盘价13.6(复权),这6年中,取得净利润累计40亿,换言之,当年那个价要么就是虚高了,要么就是当前这个价明显低估了,虽截止当下全年涨幅排名第一涨幅为45%。但近四个月中,下跌幅度深达45%。最近一个月跌幅深达20%(或是元宇宙概念退潮)。

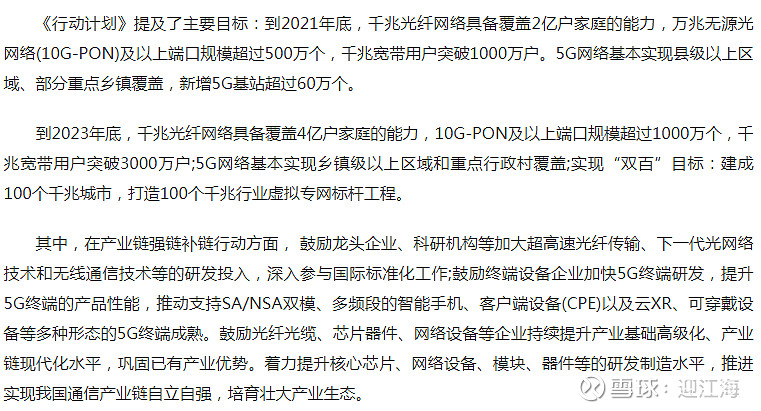

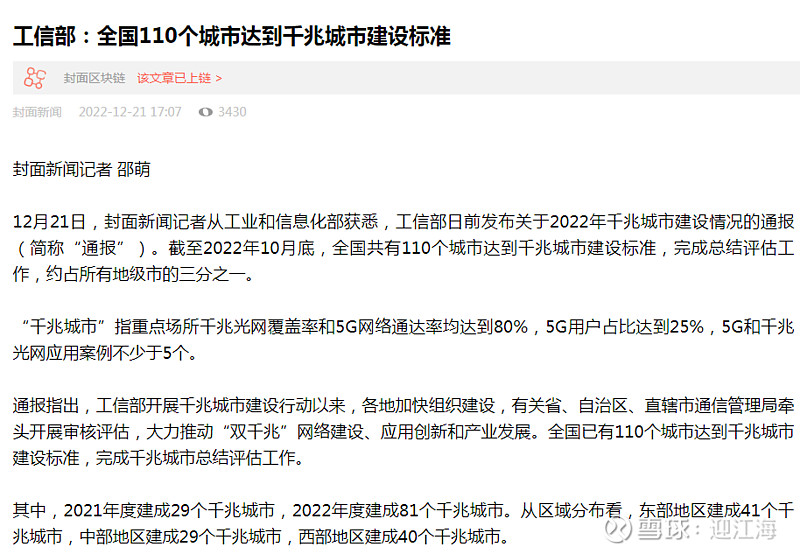

再看政策环境:

而当下进度:超一年的进度完成目标,且数字经济+消费乘风而起。

公司定位:

公司立足于光通信、数字化、超高清、虚拟现实和车载显示系统的发展,目前主要有智能终端及相关软件系统、VR终端及解决方案、专业显示(含车载显示系统)、运营服务等几大板块业务。

公司布局了基于光纤化的网络通信宽带连接设备、车载人机交互显示总成系统及智能仪表系统、4K/8K超高清数字智能机顶盒及融合型智能终端、智慧城市系统等数字经济领域业务。公司基于电信网、广电网、互联网、物联网及车联网,联合国内外电信或综合运营商、内容商、应用商、渠道商以及汽车品牌原装厂等战略伙伴,围绕“平台+内容+终端+应用”立足中国,布局全球,打造智能数字生态链。

ps:一听说搞生态链,总会想起思维超前的贾跃亭。但上次贾老师搞生态的时候,市值还上过1500亿吧。这货现在才150亿,也好意思讲自己是搞生态的?

风险:

明年营运商采购需求是否持续?

作为A股市场VR硬件唯一品牌,元宇宙产品只赚吆喝倒贴钱。

车载订单交付不及预期。

生态蛀虫存在,即利润输送到子公司。

都觉得不错,但某一家机构独大,恶意被做空![]()