1、从行业来看

合诚工程咨询所处的工程监理是整个工程施工过程的关键环节之一,监理企业的技术水平、从业经验、人员配备均影响到整个工程的施工质量,因而国家对该行业制定了较为严格的行业标准和市场准入制度。资质、技术人员和从业经验已成为进入本行业的主要进入壁垒。

无锡洪汇新材料科技股份有限公司主营产品特种氯乙烯共聚物为高分子材料,系化工新材料,发展起步较晚,经过“十一五”时期的发展,我国特种氯乙烯共聚物行业已步入行业的快速成长期,并已成为全球重要的生产基地之一。

杭州微光电子所生产的微电机、风机产品因其具有广泛的用途,公司外转子风机主要应用于冷库、工业冷却机、工业用空调等空调制冷设备的配套,2013年度的应用比例分别约为70%、15%、9%,此外还应用于冷干机、空气净化器等产品。我国冷链建设是全球新兴市场国家的一个缩影,与我国经济发展水平相近的国家,均将先后进入冷链建设的扩张期,这一系列新兴市场国家将为本公司产品带领巨大的市场机遇。

浙江新光药业所处中药行业,目前我国政府持续坚定不移地推动我国中药产业发展,国家相继出台一系列针对中药产业发展的扶持政策,在很大程度上促进了我国中药产业的发展,如《关于扶持和促进中医药事业发展的若干意见》、《中医药事业发展“十二五”规划》、《中医药标准化中长期发展规划纲要》等政策都显示出国家多年来对中药重视程度不断提高,该等政策的发布不断对我国整个中药产业亦或是我国中药相关生产企业都将产生较大影响和推动作用。

海波重型工程科技主营桥梁钢结构工程业务,我国路桥建设虽然取得了快速发展,公路尤其是高速公路总里程快速增长,但仍未满足日益增长的需求,在未来一段时间内,路桥建设总投资仍将保持较快增长。公司作为工程建设的咨询服务企业,随着下游行业继续保持快速增长以及公司市场开拓力度的加大,未来业务仍将保持快速增长。

2、从竞争优势来看

山东玲珑轮胎公司主营业务发展迅速,年销售额在国内同行业名列前茅。据美国《橡胶与塑料新闻》周刊统计,2008-2012年公司连续五年进入世界轮胎行业前20强。据中国橡胶工业协会统计,2013年公司轮胎综合产量、销售收入、利润总额等指标均位居全国前5位。公司专注于轮胎行业多年,具备明显的先发优势和多年积累的技术优势。随着国家加大对高技术含量、高附加值轮胎国产化政策的推动力度,公司在高性能乘用子午胎以及节能环保轮胎等领域的市场占有率有望进一步巩固和提升。

无锡洪汇新材料科技股份有限公司的二元系列、羧基三元系列及羟基三元系列产品的市场领先地位已基本确立;水性工业涂料也得到国家产业政策的大力支持,发展前景良好;公司业已积累了生产水性工业涂料基料——氯乙烯共聚乳液的核心技术。公司要实现成为特种氯乙烯共聚物行业的技术领先者、市场引导者及大型跨国供应商的战略发展目标,完善和丰富产品品种结构、培育其他优势品种势在必行。而次募集资金投资项目以公司现有的核心技术为基础,属于对现有的特种氯乙烯共聚物产品品种的进一步扩充,与公司的主营业务密切相关。

合诚工程咨询在全国工程监理行业内率先掌握了跨海长隧道防排水控制技术、跨海长隧道风化深槽控制技术、跨海长隧道安全控制技术、跨海长隧道交通智能监控技术、跨海大桥短线匹配法节段预制拼装控制技术等大量最新的工程技术及监理控制要点,确保公司在技术上保持领先优势。

哈森商贸(中国)主力品牌之一“哈森”先后被中国皮革协会评为“中国真皮鞋王”、“中国真皮领先鞋王”。本公司拥有国际品牌ROBERTA中国大陆地区代理权,并且负责ROBERTA产品研发、设计和生产。公司代理的AS品牌系列女皮鞋产品是台湾地区的著名品牌,在台湾地区拥有很高的市场占有率。

3、从盈利能力来看

杭州微光电子2003年-2013年的10年时间,公司营业收入和净利润逐年增长,其中公司年主营业务收入从2737.40万元增长到34207.02万元,年均复合增长率为28.73%;年净利润从82.74万元增长到6139.32万元,年均复合增长率为53.83%。

浙江新光药业报告期内公司营业收入与净利润逐年增长,2013年和2014年营业收入增长率分别为7.24%和9.12%,净利润增长率分别为27.48%和45.79%;报告期内公司各期综合毛利率分别为46.14%、55.30%和63.37%。

深圳市盛讯达科技股份有限公司2011、2012、2013年度的净利分别为5722万元、6692万元、7608万元,增长较为稳定,该公司拥有MTK/展讯平台中间件、Unity3D开发引擎、iOS智能终端游戏引擎及盛讯达2D游戏开发引擎等核心技术,能够开发应用于MTK平台、iOS平台、安卓平台产品及跨平台的手机软件。报告期内,公司逐步加大技术研发投入,进一步提高公司技术实力。

帮你算算打新这笔账

打新能赚多少?在当前的“中奖”概率下,我们每次打新,合计下来又能为自己带来多少的年化收益?下面就通过计算数学期望的方法来较为简单的推算打新收益率。

首先,列出推算的前提假设:

1、假设投资人小明共持有15万市值的股票,其中沪市10万,深市5万。

假设原因:这样基本上保证了小明每次申购新股都不会超过申购上限,即每次可以申购10签沪市股票,10签深市股票。

2、假设小明持有的15万股票市值不发生变动。

假设原因:因为仅想单纯探讨当前通过参与打新所能获得的年化收益率,因此市值变动不在考虑范围内。

3、假设IPO发行速度不变,即每年发行约150只新股。

假设计算过程:从2016年1月22日第一只新股高澜股份开始申购的那天算起,到最新的一只新股小康股份申购日2016年5月31日为止,共131天,合计发行54只新股,则推算全年共发行:54/131*365=150只新股。

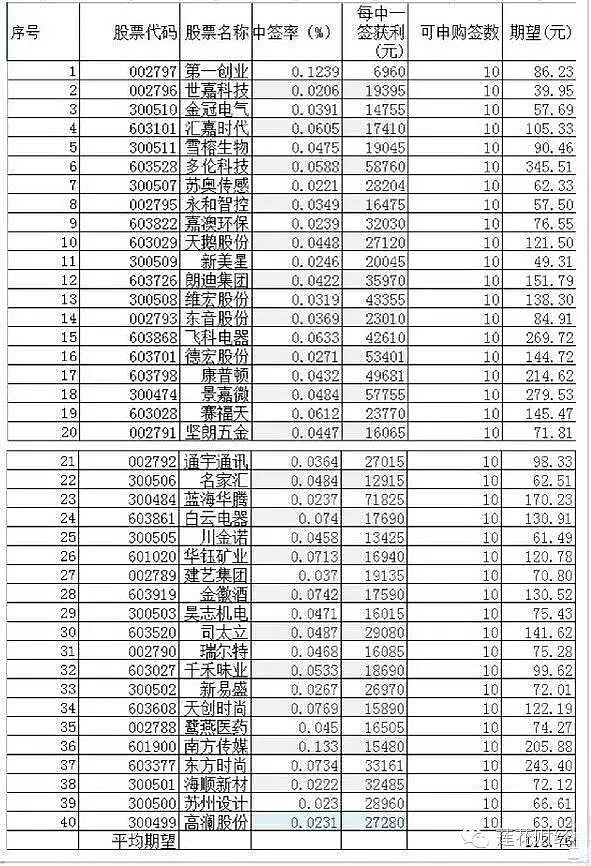

IPO新政开始执行以来,A股已经有54家公司陆续上市,其中40家公司已打开一字板,通过已打开一字板的40只新股的中签率和每中一签获利金额来计算每申购一次新股所能带来的平均收益

即:平均收益=中签率*每中一签获利金额*可申购签数

每中一签获利金额=中签后,首个非一字板卖出的平均收益(数据来自东方财富)

因为小明共持有15万市值,沪市10万,深市5万,所以可申购签数都为10。

下表即通过上述公式计算出的每个新股的数学期望:

通过计算平均数,可得每申购一次新股所能带来的平均收益=118.76元,根据之前的假设,平均每年共发行150只新股,由此可得小明平均每年通过打新股可获利118.76元*150=17814元,年化收益率=17814/150000=11.88%

通过计算平均数,可得每申购一次新股所能带来的平均收益=118.76元,根据之前的假设,平均每年共发行150只新股,由此可得小明平均每年通过打新股可获利118.76元*150=17814元,年化收益率=17814/150000=11.88%结论:对持有市值15万元以下的小散户来说,通过参与当前A股的打新,在持有市值不变的情况下可额外增加11.88%的年化收益率,这可比银行的定息存款和余额宝的年化收益都要高哦!