最近发现了一家上市公司,灵感还是来自平时的护肤品——柯岸。

事先声明一点,老牛不是在做广告,只是在正式分析之前聊两句灵感来源。

这个牌子的护肤品大概是22年开始用的,当时为了找男士护肤套装我翻遍了各个平台,最终在B站被种了草就尝试着买来用,一不注意就用到现在,发现效果还是可以的,于是就想着看一下背后的“华熙生物”。

从前天到现在,老牛把公司连续五年的财报翻了一遍,虽然还没有进行更加细致的分析,也没有去查阅别的资料,但却得出一个结论:作为生物医药和医美方面的龙头企业,华熙生物有无限前景,但却不太适合作为投资标的。

1、主要财务指标

每次看一家公司,我都会事先对连续几年的财务数据进行分析和整理,咱们先看一下从2019到现在的财务数据。

提前说一点,作为一名投资者,我们需要用“鸡蛋里面挑骨头”的眼光来看待每家上市公司,决不能因为自己喜欢公司创始人、或者是看好公司就潜意识的偏向这家公司,这样只会将自己置于险境。看待华熙生物时我就是这样,所以下面会跳过健康的指标,直接说在我看来不太健康的指标。

整体看下来,华熙生物的资产负债率、偿债能力、占用上下游费用,以及现金流还是不错的,同时问题也不少。

①存货

可以看到,华熙生物存货占总资产的比例是持续增加的,这种情况下就有必要怀疑两点:第一,产品是否存在滞销;第二,是否会产生巨额的减值损失。

②固定资产

这个很有意思,刚上市那会华熙生物的固定资产很少,完全是一家轻资产公司,但这几年资产却变得越来越重。

按正常情况看,轻资产更容易维持行业地位,因为维持竞争持续投入的资源比较少,不会造成拖累,但重资产就完全是另一种情况,维持竞争需要投入的资源和精力比较大,会产生拖累。

所以,这算是第二个问题点。

③利润表

利润表的问题还是比较多的,所以就直接放过来聊。

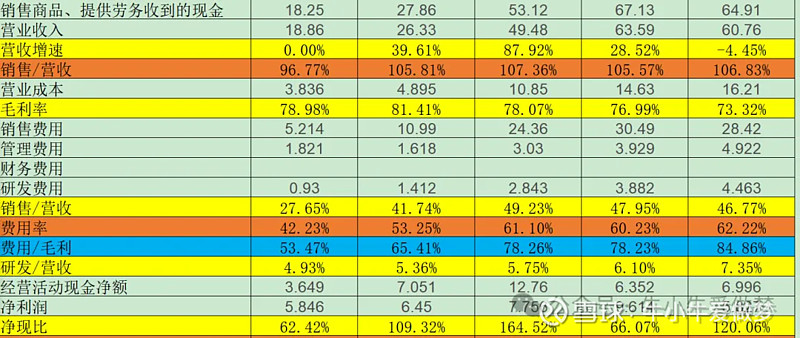

跳过营收直接看毛利和费用,华熙生物的毛利率连续五年呈现的是下降的趋势,但费用和费用率却在不断增加,这说明公司的赚钱能力和对成本的管控能力在下降。

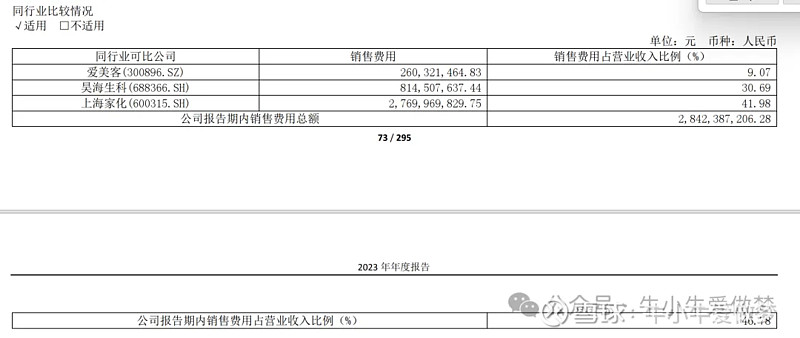

大家可以看下,五年时间销售费用增加了近5倍,占营业收入的比例也从27%到了46%,整体费用率也从42%到了62%(财务费用太少,没有计入),我在财报中找了下,华熙生物还跟同行做了对比,结果自己销售费用率最高。

反过来可以证明,居高不下的费用侵蚀了公司的利润,比如净利率已经从2019年的31%掉到了9%,堪称是脚踝斩。

ROE跟这个情况一样就不提了,所以利润这块是第三个问题。

④工资和创利

有一个简单估算人均工资和人均创利的方法,就是“本年应付职工薪酬-去年应付职工薪酬+支付给职工的现金”计算出过去一年的工资总数,再除以员工人数,就能得出一个大概的数值。用这个方法测算,华熙生物连续五年的人均工资稳定在23-24万的样子,但人均创造的利润却从35万下降到了12万,同时员工人数还翻了3倍。

从财务角度看,华熙生物应该进行裁员,毕竟人均创造的利润还不够发工资,这个运营成本太高了。

这是第四个问题点。

稍微总结一下数据透露的信息:华熙生物的存货、固定资产占比有点高,但赚钱能力和成本管理能力在持续下滑,具体也反映到了人均工资和人均创利上。

整体看上去,给人的第一印象就是不咋赚钱,咱们继续看财报的文字信息,以及进一步的分析判断。

2、技术壁垒

从财报中可以得知,华熙生物有四大业务,分别是:药品和化妆品的原材料(透明质酸)、医疗终端、功能性护肤品、功能性食品。

看起来是四个板块,其实本质上都是围绕第一个业务“透明质酸”展开的,这个透明质酸看起来很高端,但大家估计早就听腻了,因为它还有个名字叫——玻尿酸。

而华熙的医疗其实就是医美,护肤品、功能性食品也是在玻尿酸的基础上衍生出来的,所以这家公司是兼备了生物医药和医美的双重特质,是这两年资本爆炒的行业,因此我才说有无限可能。

华熙生物也是国内第一个拿到玻尿酸批文的公司,在当年可是打破了西方品牌在国内的垄断,而且它也是开创玻尿酸食品的“老大哥”,单单是这两就能讲出很多故事了。除此之外,华熙生物也参与制定了好几个行业标准。

从行业地位和实力看,这家公司还是很强,毕竟现在可是全球最大的玻尿酸生产和销售企业。

但是也有一个最大的弊端,那就是它的这些成就都来自对玻尿酸生产工艺的改进,让自己凭借产量成为了龙头。换句话说就是,只要别人鼓捣出更先进的生产工艺,不出几年产量就能超过华熙生物。

这种情况发生的概率很大,最典型的例子就是光伏,这几年只要一个新工艺出来很快就会普及,然后衍生出新的工艺和技术,导致大家只能不断的卷技术和价格。

所以说,玻尿酸的生产工艺是华熙生物最大的核心竞争力,也是它最薄弱的一环。虽然公司也在积极参与国际科研项目,并且跟很多高校进行合作研究,但依旧无法避免上述现象发生的可能性。

这也是为什么我说,华熙生物不太适合进行投资的原因之一:行业变化太快,现有的技术是护城河也是弊端,很难建立起长久的壁垒。

3、研发

华熙生物第三个比较大的隐患是“研发”,前面也说了这是一家医疗美容和生物医药双赛道的公司,甚至生物医药在一定程度上的分量要更加重要。

因此,华熙生物也面临着大多数生物医药公司共同的弊端——研发周期和成本。

通常情况下,生物医药行业的研发周期在8-12年之间,即便是最近几年随着技术的发展有所下降,但平均值也有6.9年;伴随着长周期的是高额的研发投入,目前全球的平均投入在20亿美元左右。

虽说华熙生物研发的不是药品,但也需要时间和资金来积累,甚至过程中会不可避免的存在风险。

这是我们作为一名投资者,必须从最为谨慎的角度来思考的问题,毕竟大家未来的每一笔投资都需要对自己的财产负责,最好是能把潜在的不确定性和风险降到最低,而非是我故意把一家公司说的有多么不堪。

“关灯吃面”这个梗,相信广大投资者都不谋生,2010年的时候重庆啤酒投资的疫苗传出消息说是进入临床阶段,市场热情高涨蜂拥而上,结果到了2011年却被曝出效果不及预期,接着股票连续6个跌停,也诞生了这个调侃的梗。

在我看来,不管研发失败的风险有多小,都不容忽视。

4、生存环境

这个生存环境,其实跟我最近几年的从业有关。

这两年老牛做的是金融机构账号代运营,给包括中信、广发、华泰、银河等券商和基金,在这个过程中我发现一个趋势,那就是只要你想在一个平台生存,就不可避免的会受到“压榨”。

举个例子,比如去年给某券商做账号代运营的时候,直播间突然就被关闭了,然后通过关系去问抖音运营,得到的回复是“钱花的太少”。按照当时的说法是,券商做账号每年必须消耗满一定的金额才能持续开放直播间,具体费用是多少就不说了,反正不是一笔小数目。

而且对于直播间,大家别看很多大V都是上万的人气,事实上除了小米汽车发布会这种自带流量的直播间,99%都是花钱买的流量,而且钱烧的相当快。

为什么说这个呢?

因为华熙生物的销售模式分为“直销”和“经销”,其中直销占营业收入的60%以上,而这部分收入大部分都来自电商渠道。

换句话说就是,华熙生物的销售极度依赖平台,只要平台策略和算法出现一点调整就会对公司费用产生很大影响。因为最近几年所有内容平台的流量成本都在上升,就拿直播涨粉来说吧,记得2023年初的时候大概1毛钱一个低质量粉丝,到年底的时候已经增加到1.5元左右。

而相关费用会计入销售费用,现在大家可以回看之前的图片:华熙生物销售费用连续大幅增长。

2023年的时候,线上推广费占销售费用的比例已经达到了一半,规模14亿。

也就是说,你吃饭的家伙掌握在别人手里,而不是自己说了算,这就比较尴尬了。

5、总结性分析

对于华熙生物,不能否认公司所在的行业前景很好,尤其是随着老龄化加剧可能展现出更大的市场和需求。

但对于一家公司而言,却有太多的不确定性。

除了上面提到的生存环境、技术、研发之外,更重要的是行业变化太快,而公司又不具备长久的护城河。

这就有点像当时的电视,公司赚来的钱必须要投入研发才能保住现有的市场地位,纯纯的辛苦不赚钱,结果呢?

你还在沿着老路前进的时候,别人却搞出了液晶屏,导致你过去十几年的经验和积累全部报废。现在也一样,你很难保证自己投入的方向完全正确,只要出现一丁点偏差就可能是万劫不复。

我是一名价值投资者,非常推崇巴菲特、芒格那套,所以个人还是对这种变化迅速,又不具备长远护城河的公司保持戒备。

投资就是排除风险的过程,小心使得万年船。