三大报表细分科目

首先查看三大报表连续五年变动较大的科目,在财务报表附注中寻找原因。

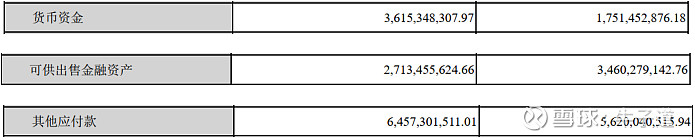

资产负债表

2019

交易性金融资产:主要是理财产品

2018

可供出售金融资产:主要是按成本计量的可供出售金融资产的增加;

其他应付款:主要是经销商保证金的增加;

2017

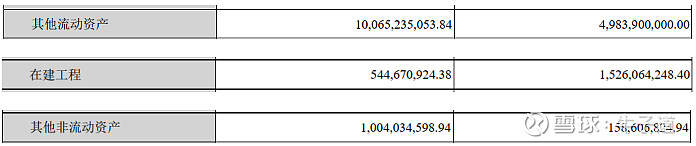

其他流动资产:主要是理财产品的增加;

可供出售金融资产:主要是其他的增加,没有在年报中进行披露;

2016

其他流动资产:短期理财产品的增加;

在建工程:主要是转入固定资产;

其他非流动资产:一年以上理财产品的增加

2015

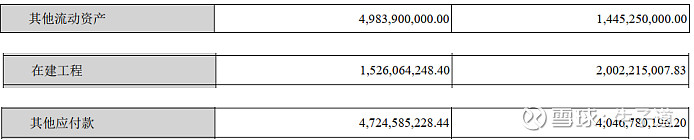

其他流动资产:短期理财产品增加;

在建工程:转入固定资产;

其他应付款“其他和经销商保证金的增加”。

合并利润表

2019

2018

税金及附加:主要是消费税的增加;

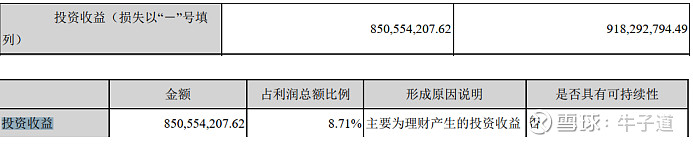

投资收益:

合并现金流量表

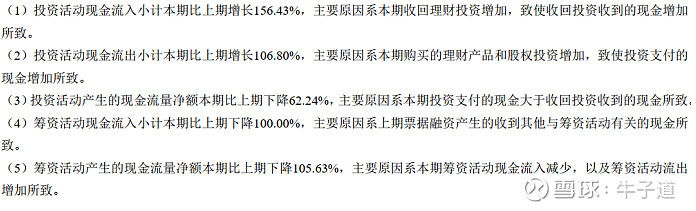

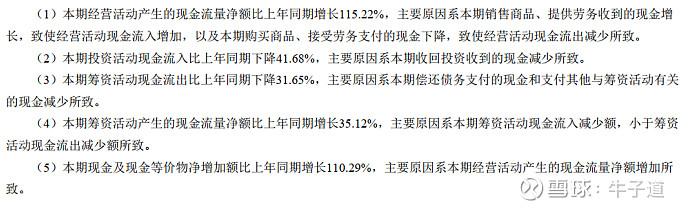

2019

2018

2017

2016

2015

三大报表中变化较大的科目在财报中都能找到原因,说明洋河股份的数据没有异常。

主要指标分析

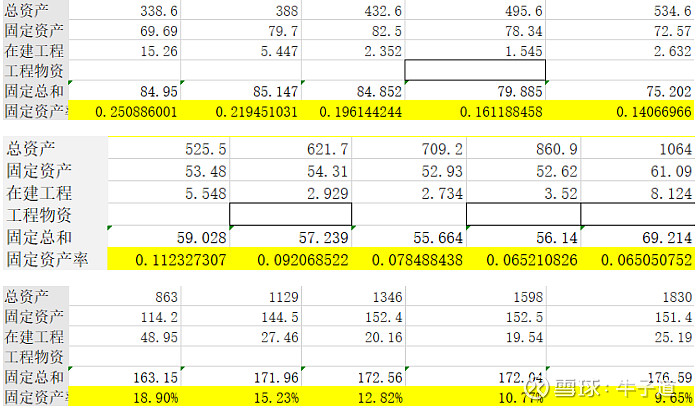

总资产和资产负债率

洋河的总资产在持续扩张,资产负债率都小于40%,没有偿债风险;

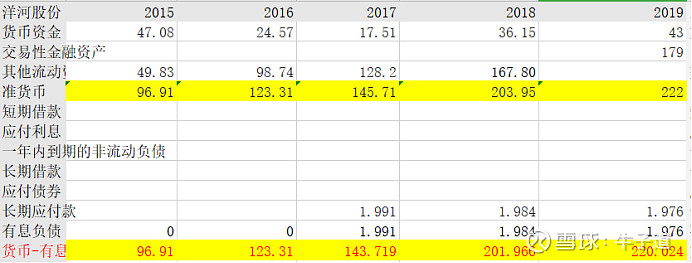

有息负债

洋河连续五年的准货币资金大于有息负债,没有短期偿债风险;

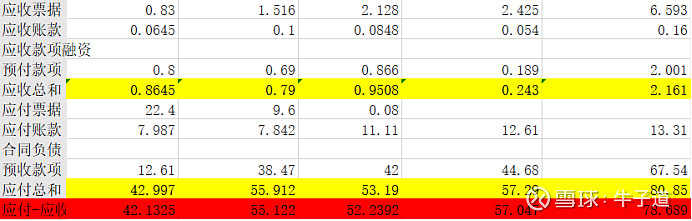

应付预收-应收预付

连续五年的应付预收-应收预付都大于0,而且数值还在扩大,可见具备两头吃的能力,可无偿占用上下游的资金,行业地位强势,越来越强。

应收账款+合同资产

应收账款占比小于0.5%,产品畅销,竞争力很强;

固定资产率

洋河、五粮液、茅台基本都小于20%,说明白酒行业是轻资产行业,维持竞争的成本较低,风险较小,未来保持优势的几率很大;

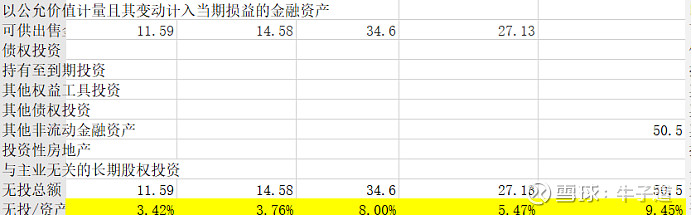

主业专注程度

大于3%,小于10%,整体来看比较专注主业,但是理财投资产品占比较大,对主业的专注程度有所不足。

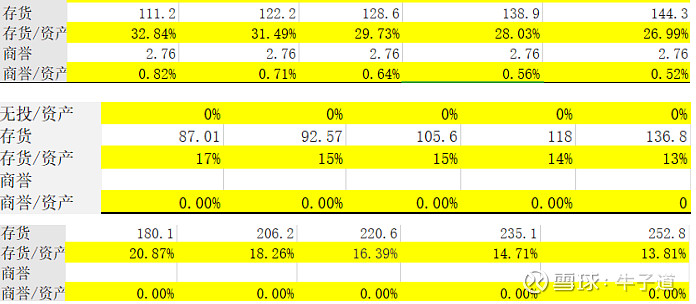

爆雷风险

洋河、五粮液、茅台存货都在10%以上,说明是白酒行业的特点,越放越值钱,不用担心贬值卖不出去的风险。存货没有暴雷的风险,商誉也都很小,几乎为零没有暴雷的风险。

销售回款

连续五年大于100%,销售款都收回了;

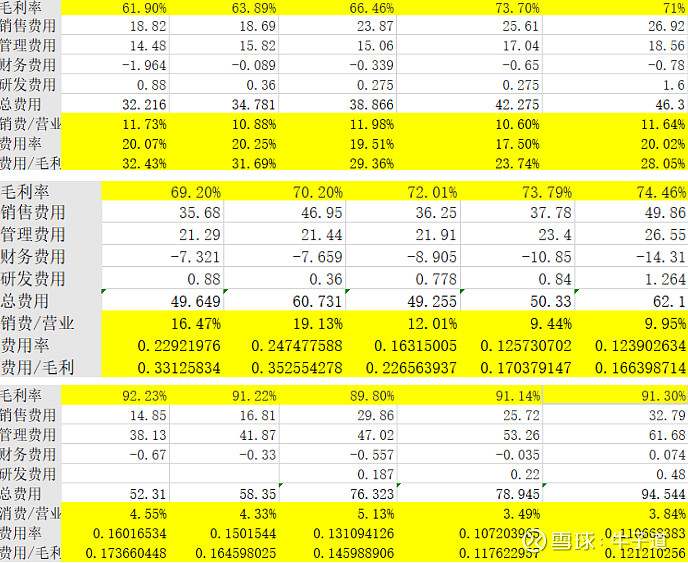

毛利和费用

洋河、五粮液、茅台的毛利率基本都能保持在70%以上,说明白酒行业是一个很赚钱的行业,茅台的90%首屈一指;

三家公司的费用率都小于20%,而且销售费用都在15%以下,说明没有销售风险;

费用/毛利都在40%以下,说明对成本的管控能力都很优秀;

主营利润

主营利润率都在30%以上,盈利能力非常强;主营利润/营业利润、利润总额,都大于90%,说明利润质量很高;

利润含金量

连续五年的平均数大于100%,说明利润含金量很高,有真金白银。

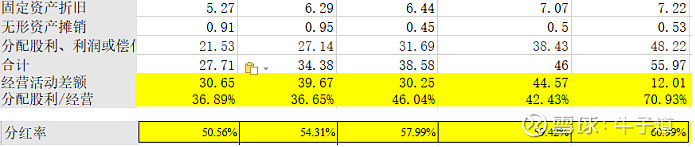

造血能力和分红能力

经营净现金-(折旧+摊销+分配股利)大于0,说明公司的造血能力很强,能满足自身的需求;分配股利/经营净现金在30%以上,说明公司对股东非常慷慨;连续五年的分红率也很高,大于50%,高分红的企业财务造假的可能性很小,毕竟都是真金白银。

扩张能力

洋河在吃的扩张之中,但是成长性较差;

稳定性

连续五年加回分红金额,现金及现金等价物净增加额为正,说明稳定性很好,有足够的现金。

资本获利能力

连续五年的加权平均净资产收益率大于20%,说明公司自有资本的获利能力很强;

经营类型

连续五年的现金及现金等价物净增加额加回分红大于0,说明经营净现金大于投资与筹资之和,说名洋河通过自身经营在维持扩张与分红,具有强大的现金流,“正负负”是好公司的类型,未来持续性较强。

应收账款

2015、2017的一年内比例在50%左右,小于90%,但是总金额很小,2019年的计提方式变得略有严格;

连续五年的管理层报告中,只提好的方面,对没有达标的不讨论、2019年的降低盈利使用“平稳发展”带过。整体而言,都在执行前一年的目标,但是其中略有不足,管理成对待股东不是特别的真诚。

市现率:40.48

市净率:7.2

存货周转天数在增加,与贵州茅台、五粮液对比后发现这是白酒行业的特点,存货周转天数普遍较长。

2019年公司的人均创收、人均创利在降低;

大股东没有质押股份,2015年质押过但是很小,后续没有;

审计会计事务所排名26名,比较低,不符合洋河白酒前三的身份,造假的概率较大。但是持续时间很长13年

PESTEL模型分析

政治因素:中国政治稳定;国际OA政策对白酒不打压

经济因素:中国GDP造持续增长,大于2%;中国发生经济危机对企业会造成影响;中国的汇率稳定,人民币是国际储备货币,是持续的贸易顺差大国;

社会因素:中国正在步入人口老龄化阶段,对白酒的影响不会很大;传统的酒文化对白酒的发展有积极作用;

技术因素:白酒在未来10年消失的可能性很小;

环境因素:对公司没有不利因素,反而对洋河产酒的地理位置有一定的好处和保护;

法律因素:如果有相关的法律出台,会对白酒行业造成影响;

波特五力模型

同业竞争力:洋河的总资产、营业收入、净利润是行业第三;竞争力不是第一;

供应商议价能力:连续五年的应付预收大于应收预付,说明对供应商有很强的议价能力;

购买者议价能力:应付预收大于应收预付,前五名大客户占比小于5%,议价能力差;

潜在进入者:白酒行业的进入门槛高,如果有巨额资金进入行业对公司的影响很小,因为白酒具有特殊的文化和区域性,以及品牌的优势,强者恒强,新进入者很难撼动龙头的地位。

替代品:有茅台、五粮液、泸州老窖等高端白酒,如果茅台和五粮液降价对洋河将会有致命的影响,但是高端白酒不会轻易降价。

商业模式

客户群为各大经销商和电商平台。

白酒行业目前处于成熟阶段,产量下降,但是销售额增加,有着很好的发展前景,因为利润在增加;

企业主要产品是白酒,产生了90%以上的营业收入;

公司是经销渠道,通过经销商销售产品;

从公司营业收入的增长来看,是递进式的,不存在淡季和旺季之分,但实际上白酒确实有淡季和旺季,比如夏天喝啤酒。

行业规模

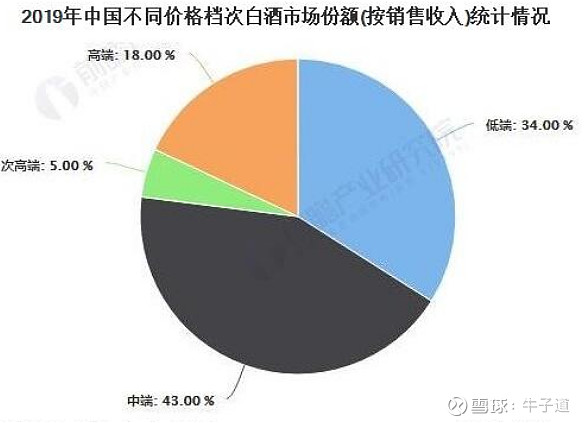

2019年白酒行业的规模为5617亿,洋河营收231亿,还有很大的成长空间;

行业竞争格局

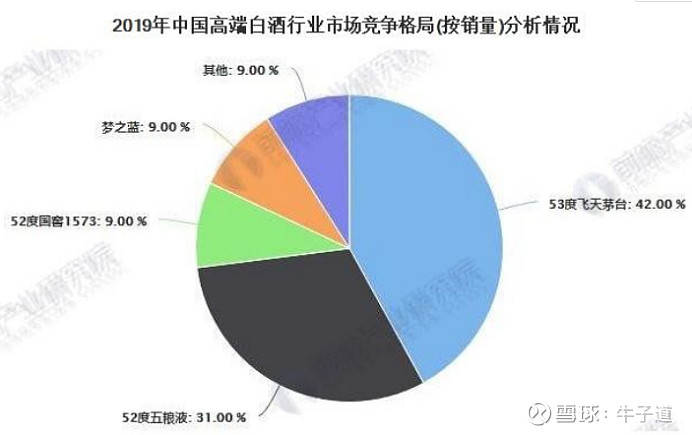

2019年中国高端白酒销售占全国18%,其中茅台42%,五粮液31%,梦之蓝9%。龙头企业效应明显,竞争格局相对明了,会不断抢占低端白酒的市场份额。

护城河

洋河股份具备无形资产、成本优势、销售网络、企业文化四个护城河。

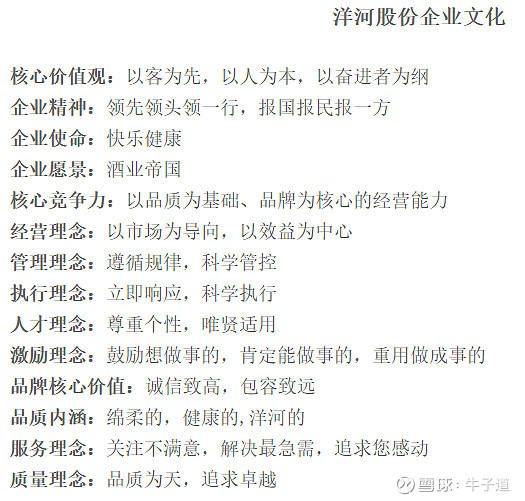

企业文化

企业文化符合真善美的标准,没有金钱方面的追求,有远大的理想抱负,整体而言没有问题。

领导者

王耀满足:有志、有恒、有才、好学的标准,其余因资料缺少无法具体判断。

团队

高管基本都是在洋河长期任职晋升上来,对企业的文化有很强的认同感,而且都是一群学识丰富的高材生,有着多年的企业管理经验,未来能保证现状的可能性比较大

估值

净利润估值法

连续五年的净利润复合增长率为8.32%,2020年前三个季度的符合增长率为34.07%,预计第四季度将达到96.4亿的净利润。在疫情之下白酒行业的马太效应明显,保守2020年给出10%的复合增长率。按这样的增速来看,2020年的净利润大概在81.28亿。

洋河股份有四个护城河,可以给出25倍的合理市盈率,结合最近五年的平均数21.82,调整至23倍。

2020年合理市值:1869.44亿

合理股价为:124元。

如果按照本年度增长率,可算出市值为:2127.2亿,股价为147元。

市盈率估值法

当前股价196.88元,TTM市盈率39.97,按照23倍市盈率可计算出113.29元。

股息率估值法

3/X×100%=3.27%,X=91.74元。

四种估值法,最低91.74元,最高147元,当前股价212.18元,不是好价格。 $洋河股份(SZ002304)$ #洋河股份#