本文选自东方证券《-002831.SZ-业绩提速在即,高端纸包装龙头起航》

核心观点:

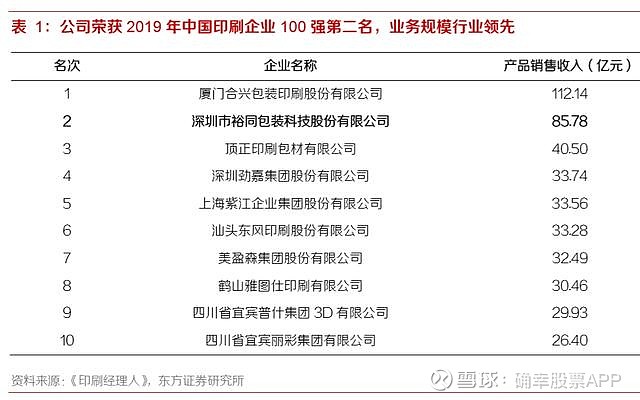

1、全球化布局、规模领先的高端品牌包装整体解决方案服务商

公司是国内领先的高端纸包装龙头企业,主要产品包括精品盒、说明书、纸箱等,下游客户涵盖消费电子、烟酒、大健康、化妆品、奢侈品等多行业优质龙头。公司收入、利润近三年年均复合增速分别达26%、13%,整体稳健增长。

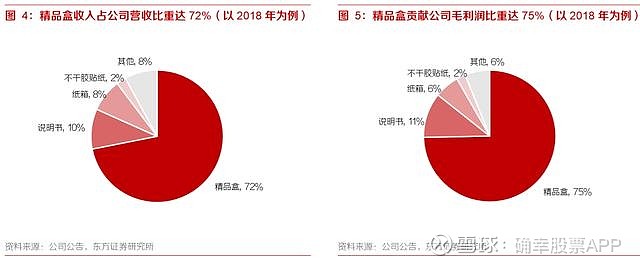

公司包装产品定位高端,2018 年营业收入、毛利润中精品盒占比分别为 72%、75%,为最重要的利润贡献来源。

按下游行业划分,消费类电子包装占公司营收比重达 70-80%,3C 领域综合服务能力突出。根据公司招股书中披露的数据, 2011年以来公司营业收入中消费类电子包装行业客户占比达80%以上, 涵盖智能终端、计算机等多个主要领域。我们推测当前公司营业收入中消费类电子包装占比约为 70-80%,仍为公司最重要的收入来源。

2、消费电子纸包装龙头地位稳固,5G换机、智能穿戴高增长推动核心主业景气回暖

我们推测全球消费电子包装市场规模超过300亿元,公司市场份额约20%,稳居龙头地位。

深耕核心客户、积极开拓优质新客户,共享行业发展机遇。公司在 3C 领域内的核心客户包括富士康、华为、小米等,与富士康、华为等优质客户合作时间均已超过 10 年,且至今未出现过核心客 户终止合作的情形。其中,富士康自 2011 年以来连续多年均为公司第一大客户,2016 年上半年占公司销售收入比重达 26.31%。在深耕核心大客户的同时,近年来公司新客户拓展持续发力,现已 成功导入 OPPO、VIVO、哈曼、谷歌、亚马逊、戴森等消费电子行业优质客户,客户结构持续优 化,业务矩阵结构愈加丰富。

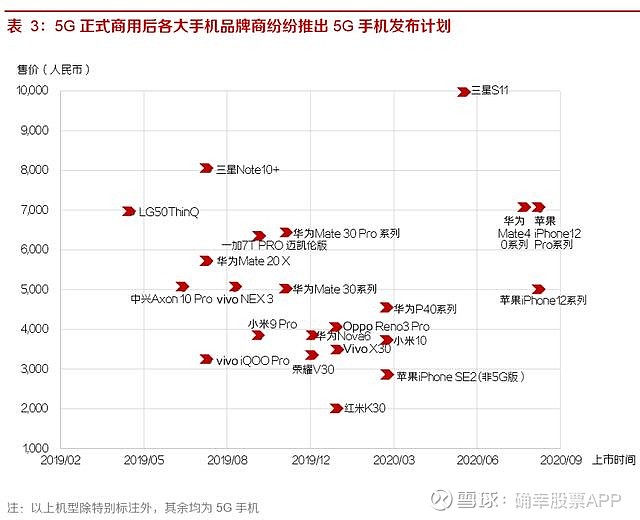

伴随5G规模化商用普及,2020-2021年新一轮换机潮有望开启,核心客户智能手机出货量将稳步增长,有望贡献业绩增量。此外,智能硬件市场近年持续快速扩张,预计智能穿戴、智能音箱未来5年CAGR将分别达9%、14%,行业红利释放,公司有望充分受益。

3、烟酒大包装业务打造新看点,新业务有望快速放量

①酒包:白酒纸包装市场规模约500亿,行业较为分散,龙头成长空间广阔;公司现已覆盖全国茅台、洋河、泸州 老窖、古井贡酒、西凤酒等20余家知名白酒品牌,并成功入围茅台酒包装供应商,未来稳定增长可期。

②烟标:卷烟低库存、优结构趋势仍将持续,烟标行业规模预计将稳定在300亿以上,且行业集中度较低,公司通过并购武汉艾特完善烟标业务布局,未来市场份额仍有较大提升空间;

③新业务:宜宾工厂投产在即,环保包装有望快速放量;云创B端客户开发逐步推进,未来有望稳健增长。

护城河

定位高端品牌服务商,通过提供整体包装解决方案提升产品附加值,盈利能力领先于行业平均水平。

公司自消费电子行业包装起家,当前已实现全球知名消费电子类客户全覆盖,并成功开拓烟、 酒、化妆品、奢侈品等行业高端优质客户,以上客户对包装供应商的研发水平、产品品质,以及服务响应速度、售后服务质量等方面均有着严格要求,往往给予供应商合理的盈利空间;同时,公司 层面通过提供从设计、研发到生产、交付等各环节一体化的整体解决方案提升包装产品附加值,从 而保证公司毛利率相对较高,近年维持在 28%-34%,盈利能力整体领先于可比公司平均水平(22% 左右)。

公司海外客户对应的毛利率相较国内客户更高,以 2018 年为例,公司出口业务毛利率达 36.27%(2018 年出口业务收入占营收比重达 57.03%),远高于同期国内业务毛利率 18.18%。

财务预测与投资建议

我们预测公司2019-2021年EPS分别为1.22、1.48、1.78元。公司稳居全球消费电子包装龙头地位,有望将竞争优势平移至烟酒、环保包装等优质客户,主业景气回暖叠加新业务快速放量,收入增长可期;成本端原材料价格低位提供盈利弹性,未来智能工厂投产,成本优势愈发夯实,业绩提速在即。我们采用历史估值法,公司2018年以来PE均值21倍,我们给予公司2020年21倍PE估值,对应目标价31.08元(周四收盘价26.48元,空间17%)。

写在最后:

在确幸股票APP,跟牛人,炒牛股,实时互动、视频直播,还有志同道合的投资伙伴全天候的陪伴。