一则大基金的消息,把光伏设备的龙头晶盛机电打到了涨停板,创出了年内新高。

21日晚间,兆易创新、国科微、汇顶科技三家上市公司分别发布公告称,国家集成电路产业投资基金计划15个交易日后的3个月内减持各自不超过总股本1%的公司股份。而此前该基金从未进行过减持。消息一出,市场哗然,个股纷纷大跌。

理性的看,国家基金也是基金,扶持为主,兼顾收益,看似退出,其实为了壮大更多的产业公司,光伏自然也在其中。

然而,光伏行业在补贴逐步退出向平价上网的路上,不知何去何从。

平价的困境

“2013年至去年‘531新政’前,国内政策主要是围绕大力拓展国内市场。而新政之后,政策已经发生了根本性变化。今后的政策可能要瞄准加速平价和强化消纳。”

12月5日,在2019中国光伏行业年度大会暨创新发展论坛上,中国光伏行业协会副理事长兼秘书长王勃华发表上述观点。

中国新增光伏装机规模已连续两年下滑。2018年,中国新增光伏装机约44GW,同比下滑约17%;2019年情况将更加糟糕,王勃华预计今年底光伏累计超过200GW。这意味着2019年光伏新增装机近30GW,同比下降三成以上,远低于政府此前预期的40-45GW。

会上,水电水利规划设计总院新能源部副主任王霁雪预计,2020年将是最后一批光伏发电竞价补贴上网项目。这意味着2021年后光伏竞价补贴或将终止。

“531新政”被外界视为“光伏断奶”之举。国内光伏产业全面开启了由政策驱动向市场驱动的转型。到2021年,行业将全面进入无补贴时代。而今年则被视作“平价元年”。

对于已经进入成年期的光伏产业,面对日益逼近的平价脚步,行业依然充满焦虑。多重不确定性迷雾笼罩下,平价落地存疑。

首先是平价标准问题。现有的电力体制下,标杆上网电价以脱硫煤标杆电价为准,而现有的标杆上网电价机制也将于2020年改为“基准价+上下浮动”的市场化机制。届时,光伏平价的标准是什么,又将有怎样的电力机制保证平价收益?

二是消纳问题。光伏等新能源与传统化石能源及旧有电力体制长期处在博弈状态,而在“十四五”时期,国家能否在顶层设计层面推动双方的正和共荣?

根据最新规定,2020年1月1日起,国内将取消煤电价格联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。到“十四五”期间,平价以后的电价依据如何确定,还是全面转向竞价。完全竞价之后,用什么样的体制机制去保障价格实施。

在平价上网机制尚不明确的背景下,行业发展趋势和企业是否盈利或是更为关键的问题。

光伏周期和投资逻辑

在连续2年的负增长之后,2020年或迎来行业的拐点已经成为了众多业内和研究机构的共识。

2019年运营商为争取竞价项目并网时间,申报承诺并网节点主要集中于12月,叠加前述项目开工准备不利及观望情绪,造成当前1-10月数据未见起色。

但需要强调的是,竞价需求并未消失,仅是因2019年特殊原因,需求推迟。

2020年由于项目机制理顺、政策节奏从容、申报手续简化及消纳空间改善,兴业证券预计2020年可建规模50GW,其中19年顺延项目8GW、领跑者奖励项目1.5GW、示范及基地项目4GW、19-20年平价项目11GW、2020年竞价项目20GW、户用项目5GW,合计规模50GW,新增并网40-50GW,同比+40%以上。

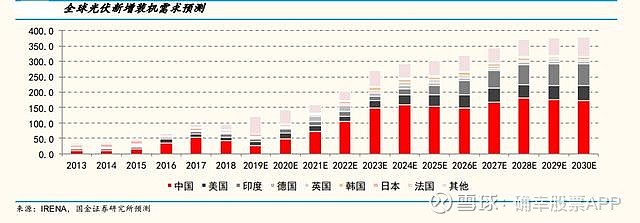

站在全球层面,主要国家将在2019-2027年陆续实现光伏发电侧平价及对存量火电电源的替代,进而推动全球光伏装机的新一轮快速增长。国金证券预计2025年起新增装机达到300-400GW/年。

在行业逐步走出低谷和竞争格局日益明朗的背景下,投资机会慢慢向有竞争优势的龙头企业靠拢了。

自“531新政”以来,光伏行业一片黯淡,行业开始了新一轮洗牌。一些不具竞争力的企业黯然退出光伏市场,过去曾以规模著称的企业则卖身国企自救。

如今,在诸多不确定因素的作用下,光伏产业从低收益、低风险走向低收益、高风险的边缘。竞争赛道由拼规模、速度和价格,转向质量和收益。

国金证券认为,光伏产业在由补贴驱动逐步走向平价驱动的过程中,因补贴政策波动导致的行业周期属性将有所减弱,但由于技术变化和产能周期造成的周期属性仍然存在,而板块公司股价在这一过程中,EPS的增长和兑现能力,或将逐步替代板块估值波动,成为影响公司股价更重要的因素,建议优选高景气环节龙头和受益技术路线变化/集中度提升的优质公司,只有这样的公司才能兑现更为确定的EPS增长。推荐:信义光能、福莱特(A/H)、隆基股份、通威股份、晶科能源。