本文8月30日首发于公众号“四毛慢成长”,欢迎关注。

一、2020年8月千古情演出场次及分析

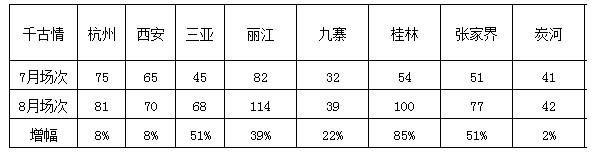

8月份千古情共演出624场,比7月增长了31%,增幅相当不错。增长的原因有两个:一是旅游行业在慢慢恢复,二是即便在正常年份,8月比7月旅游的人也更多。像四毛亲戚同事的小孩,7月虽然放暑假了,很多小孩还要补习几周,出门玩多安排在8月,体制内大多也在8月集中休假。如果接下来的9月演出场次继续增长,旅游行业才是真正恢复了。令人疑惑的是,杭州大本营一向是千古情的扛把子,往年8月每天演出10场以上,今年一般2-3场,只有两天达到4场。倒是桂林、张家界基本恢复2019年水平。

二、半年报解读

8月8日,宋城演艺发布中报,上半年实现营业收入2.82亿,同比-80%;净利润3980万,同比-95%;扣非净利润2000万,同比-97%。普遍认为这个成绩超预期,在上半年只开张43天的情况下,竟然没有亏损,还赚了几千万,所以8月10日只跌了4%(算温柔的了)。

我们来看看这4000万的含金量如何(为方便计算,就四舍五入了)。先看宋城演艺上半年营业收入构成:

可以看到上半年的主要收入是设计策划。设计策划费是是公司输出的三个轻资产项目收取的服务费,三个轻资产项目分别是宁乡炭河千古情,宜春明月千古情和新郑黄帝千古情(未开业)。轻资产项目开业前确认大部分收入,开业后几年内陆续确认剩余的收入,这三个项目的服务费分别为2.6亿、2.7亿、2.6亿。

净利润真不真,关键看“设计策划费”这1.78亿的收入确认是否合理。

什么时候设计策划费可以确认为收入?设计策划费的确认原则可以去看2019年财报第107页,原文又长又难懂,我就不写了,总结起来就是,设计策划费收入确认的操作空间大,公司按需确认。

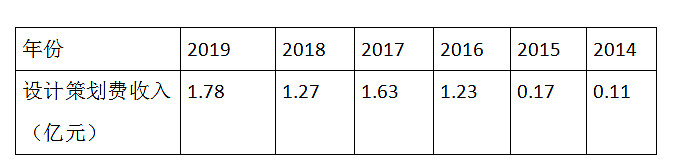

什么是“需”?这就不好说了。不过设计策划费历年财报中有数据,可以对比看看1.78亿的金额是否合理,是否存在提前确认的情况:

2016年设计策划费暴增,是因为炭河千古情2017年7月开业,该项目部分收入在2016年进行了确认,确认金额估计是服务费40%。黄帝千古情预计2020年下半年开业,上半年确认1亿左右的收入时间上合理,再加上炭河千古情和明月千古情的后续收入,1.78亿的设计策划费基本合理,略微偏高。

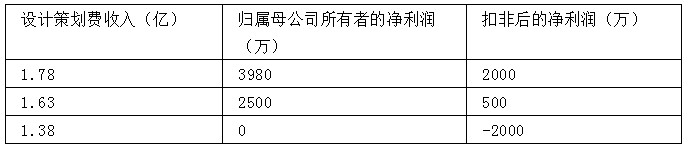

我们看看设计策划费确认的金额不同,对扣非净利润的影响:

可以看出,1.78亿这个数字的确认得非常微妙,首先它要保证扣非后的净利润为正,但也不能正太多(不然明年设计策划费压力大),先定个扣非净利润2000万,然后回头推算设计策划费大约需要1.78亿。

即便宋城真的这样做,也无可厚非,提供劳务确认收入本来就比销售商品确认收入更难,在合理合规合法的情况下,财报也有很大的调节空间。同时也提醒我们,报表只是认识公司的其中一种方式,对公司的理解必须是多维度的。

要注意的是,这1.78亿并没有变成实打实的现金进入公司账户。公司上半年销售商品、提供劳务收到的现金是1.34亿,这1.34亿没有扣税,扣去15%的税,收入约1.14亿。现场演艺门票收入0.96亿是即时收取,所以上半年收到的现金显然是现场演艺的门票收入。

半年报里还有一个重点,是演艺王国模式的测试,这个变化在8月8号的投资者交流会上公司也进行了重点说明。

宋城演艺的经营模式是主题公园+文化演艺,在实际的经营中,重文化演艺,轻主题公园。从营业收入就能看出来,千古情的门票收入是主要来源,主题公园业务的收入很少,主要是商铺租赁收入。

这种经营模式在过去10年符合市场需求。宋城演艺的客源主要是团队,跟团游的行程安排比较紧凑,大巴把游客拉到景区,看千古情,结束后马上拉走,游客没有时间在景区游览消费,留给主题公园的创收机会不多。现在因为疫情,跨省游、团队游的比例降低,散客和省内游客增多,散客的时间安排灵活,到一个景区很少玩1小时就走,一个景点的预算时间一般是半天以上,更长的停留时间意味着更多的消费,主题公园板块可以大展身手。

上半年,公司在杭州本部,不但演千古情,还推出了其他剧目,举办了音乐会、美食节等活动,游客消费的地方很多,主题公园业务创收的空间越来越大。因为杭州本部的成功,公司打算陆续在在西安、上海、珠海、三亚、丽江等地复制。

四毛认为,公司开始注重挖掘主题公园的潜力是一个积极的转变。现在获取信息越来越便捷,旅游订房、买票、交通都非常方便,甚至没去一个景点之前,已经大致知道景点是什么样。国内又没有语言障碍,散客无疑将成为旅游市场的主角,有报告认为散客的比例已经超过70%,随着经济社会的发展,散客的比例会更高,公司的经营模式也应该顺应这个趋势。除了增加更多的游览体验项目,公司还将原先招标的餐饮、副食类店铺全部整改为自营、合营,单独成立商业管理部、餐饮部,为的是提高服务质量和游客满意度。

宋城演艺的中报难看(预料之中),但认识公司不是了解它过去做得怎么样,而是希望通过过去的表现推测它将来会干得如何。中报显示,宋城演艺的演出质量没有变,管理团队的水平没有变,居民旅游的需求没有变,一旦疫情消除,它还是一只妥妥的“现金牛”。

三、大股东减持

8月11日,宋城演艺发布公告,实际控制人黄巧灵先生及其一致行动人,计划减持公司股票,规模不超过1.04亿股,约占公司总股本的4%。8月19日,已经减了5200万股,差不多是原计划的一半,成交价16元,大股东套现8.32亿。12日,市场以跌停回应了减持计划,但跌停似乎只是发泄不满情绪,到28号,宋城的股价回到了减持钱的水平。

减持原因公告说得很清楚,“自身资金需求”,这个可以理解。黄巧灵除了是宋城演艺的控制人,还经营了房地产、酒店等产业,这些行业受新冠疫情冲击严重,需要资金周转,加之宋城的股价也处于较高的位置,我要是黄巧灵也会通过减持来筹集资金。即便按原计划减持,黄巧灵仍然控制着公司46%的股份,不影响公司经营。黄巧灵一手创办了公司,多年来用心经营,管理团队也在努力减少疫情的不利影响,四毛认为减持是因为大股东真的需要用钱,对公司的影响可以忽略不计。

四、疫情影响

宋城早晚会恢复正常的经营节奏,关键是“何时”,影响恢复速度最重要的因素还是疫情,目前看来偏乐观。行业的复苏需要时间,初步判断明年初能恢复正常的经营水平。

五、参考资料

1. 手把手教你读财报,唐朝,中国经济出版社2015年版。

2. 宋城演艺2019年年度报告,巨潮资讯网。

3. 宋城演艺2020年半年度报告,巨潮资讯网。

4. 宋城演艺投资者关系活动记录表,2020年8月8日,巨潮资讯网。

7.关于实际控制人及一致行动人拟通过大宗交易 减持股份的预披露公告,2020年8月12日,巨潮资讯网。

8. 关于实际控制人通过大宗交易减持股份超过1%的公告,2020年8月20日,巨潮资讯网。

声明:四毛不持有宋城演艺的股票,近期也不打算买入。研究宋城演艺,只是为了练习分析公司的能力。有可能研究一通以后,发现宋城演艺根本不值得投资,或者研究后发现虽然值得投资,但市场先生不给上车机会。总之,对宋城演艺的跟踪报告不构成投资建议。

全文首发于公众号“四毛慢成长”,欢迎关注。

$宋城演艺(SZ300144)$

今天是巴菲特的生日,祝老人家生日快乐!