为什么当前必须要重视特斯拉产业链的投资机会?

特斯拉中国工厂预计10月投产

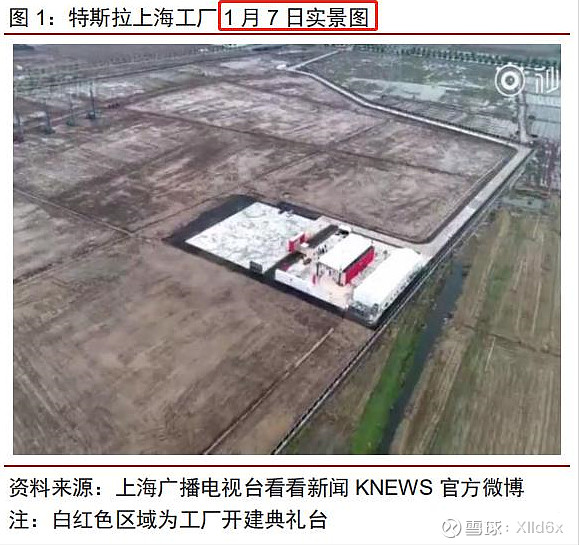

8个月建成投产,2019年底前产能开始逐步爬坡,进度超市场预期。

特斯拉上海工厂Gigafactory3于2019年1月7日在上海投建,目前上海工厂进入装备调试,并且已通过了有关部门综合验收。;根据我们对产业链相关调研,我们综合判断上海工厂预计10月起投产,初期生产方式预计为CKD,后续将陆续切换至直接采购国内零部件。预计中国Model 3产线将逐步爬坡达到3000辆/周产能(年化15万辆/年)。

干货报注:8个月的时间,建造一个世界级的汽车工厂投产,这不仅仅是基建狂魔,这个是全产业链的现代化工业国家才能做到的。

9月起特斯拉中国销售免征购置税,价格提前实现国产化

根据《免征车辆购置税的新能源汽车车型目录》(第二十六批),自2019年8月30日起至2020年12月31日,特斯拉Model S、ModelX、Model3全系列车型享受购置税减免政策。

国产化前比价优势进一步提升,提振中国市场销售,利好供应链。由于中国市场购置税免除,9月起中国进口Model3到手价由之前的45-61万元降至42-57万元,进口Model 3最低配版本36/42万元已提前达到国产Model3的33/36/41万元价格水平。

产品具备稀缺性、领先性,全球销量高增长

无论在高端、大众化电动车市场,特斯拉都全面领先:

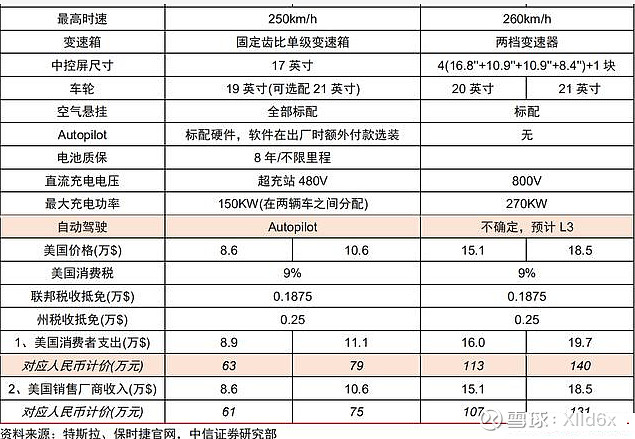

高端市场: Model s对比保时捷Taycan

Taycan劣势点:

轻量化方面落后于ModelS(特斯拉轴距更长,反而轻了0.2吨) ;智能驾驶 (预计无法领先)、续航全 面落后于ModelS (续航450km远短于650km)。

特斯拉价格只是Taycan的一-半:

Taycan核心是打造奢华跑车,如Taycan一共5块屏幕,最大就与ModelS的一样大。

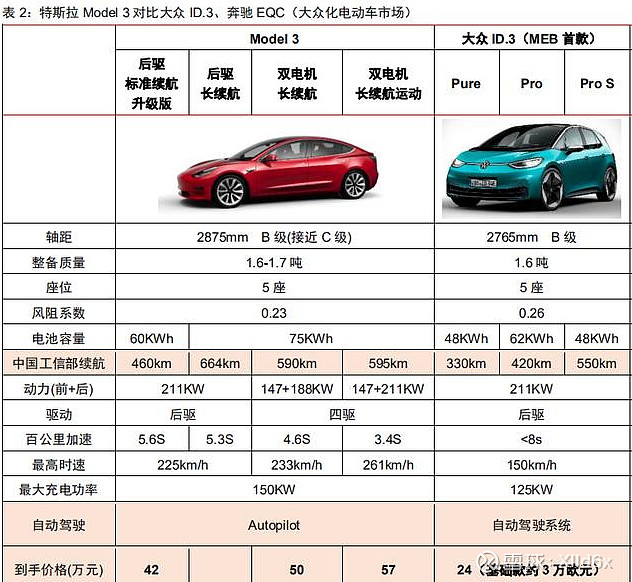

大众化市场: Model3对比大众ID.3、EQC

Model 3性能、自动驾驶全面领先。特斯拉在续航、自动驾驶这两项电动车核心竞争因素上大幅领先竞品车型,同时在轻量化方面具备巨大优势(来自于全面正向开发的轻量化底盘等)。

凭借优势产品竞争力,特斯拉201 9年在全球三大主要市场销量持续高增长。

2019H1特斯拉Model3全球销售12.7万辆,同比大幅+403%,其中:

1)美国市场:特斯拉超越BBA竞品燃油车,月销稳定在1万辆以上;

2)欧洲市场:在挪威、荷兰、西班牙等国销售稳定增长,月销量稳定在5000辆以上;

3)中国市场: 2019年月销基本保持在4000辆以上,随着9月购置税减免,预计下半年销量有望超预期。

特斯拉有 哪些是"中国造”?

特斯拉中国工厂的建设,带来最大的变化就是供应链的本土化,给中国供应链带来明确的增量,以及未来潜在的类苹果产业链的示范效应。

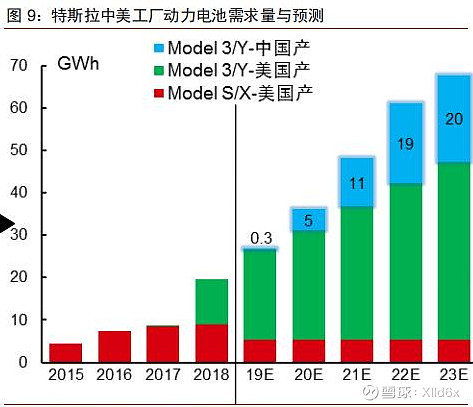

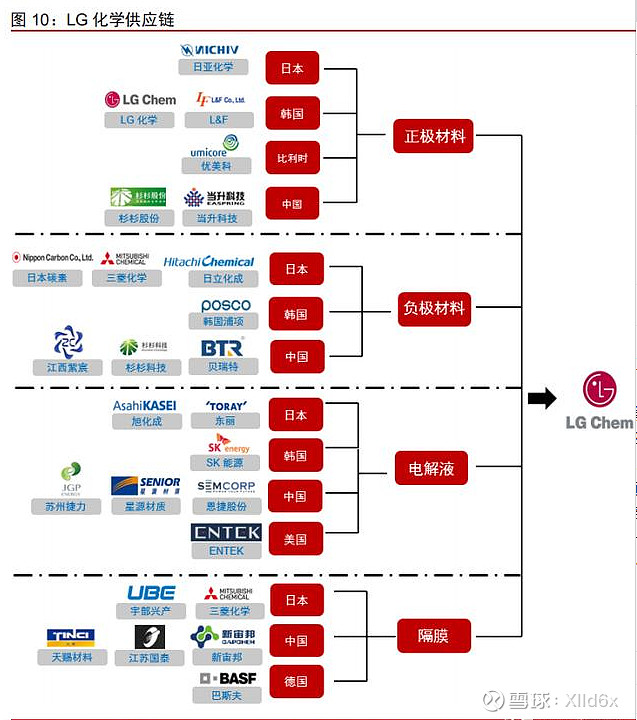

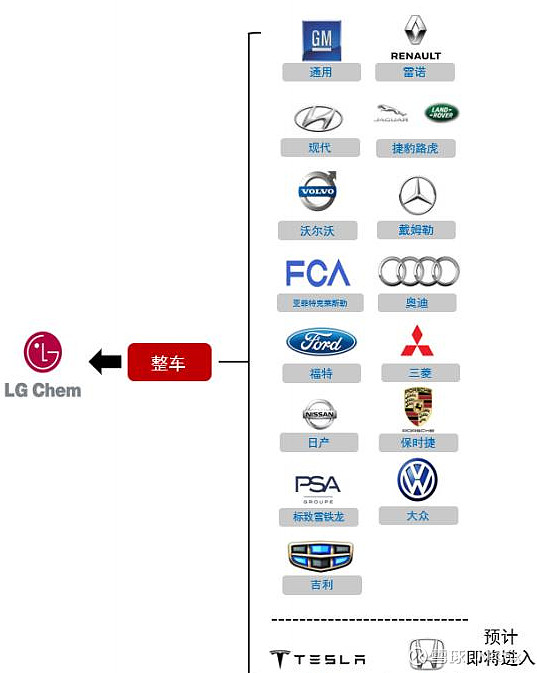

大的变化一-:电池的供应商由松下独供,预计变为松下、LG化学均供应

据Electrek等海外媒体报道,LG化学预计将配套特斯拉上海工厂动力电池,相应LG化学配套的国产供应链拥有明确的机会。

预计LG化学供应链是特斯拉国产化最大的供应。我们测算,目前是星源材质(隔膜)、新宙邦(电解液)配套LG化学业务占比较高,而恩捷股份(隔膜)、璞泰来(负极)虽然目前占比较低,但后续受LG化学需求拉动弹性性预计较高。

大的变化二:整车零部件国产化

依托中国成熟、高效的零部件供应链体系,大量零部件将国产化、本地化供应。其中:预计旭升股份、拓普集团、三花智控、宁波华翔、华域汽车、岱美股份等单车价值量较大。

特斯拉中国造的空间有多大?

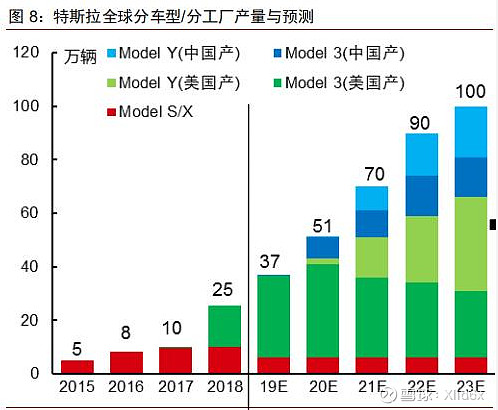

本土空间:特斯拉上海Gigafactory总体规划预计50万辆,预计分为三期建设,一期达产15万辆/年,后续还有两期在规划中的增量空间。

在中国Model3产线达到3000辆/周(年化15万辆/年)后,特斯拉规划2020年10月在中国建ModelY产线,其2020年11月/12产能规划达2000辆/周(年化10万辆/年),在2021年2月产能达5000辆/周(年化25万辆/年)。

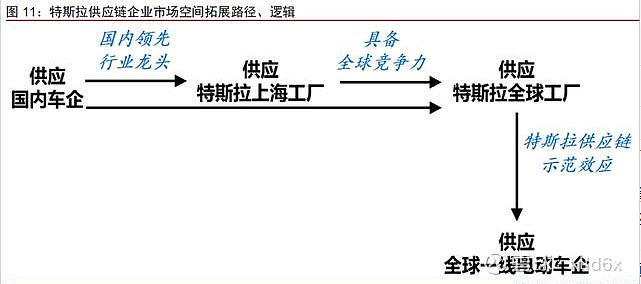

中国供应链凭借优势全球化:未来优质的供应链有机会从中国本土供应,到特斯拉的全球供应。

特斯拉在电动车中具有类苹果产业链的示范效应,供应链企业有望继续获得欧美主流车企电动车订单。2019年下半年起,大众MEB、奔驰EQ等平台新车型密集投放,其供应链建设预计将一定程度模仿特斯拉的模板进行架构。例如,三花智控在进入其产业链后,陆续开拓了欧美主流车企电动车配套热管理订单,截至2019 年中,在手订单达130亿元,客户涵:盖欧洲的大众、戴姆勒、宝马以及美国的通用等全球一梯队客户。

投资建议

特斯拉产品竞争力强,供应链空间大、示范效应强,上海工几投产在即,后续有望持续迎来催化,继续重点推荐特斯拉供应链。

份宏发股份,关注:特斯拉国产零部件供应键主线,推荐:三花智控、华域汽车、拓普集团、宁波华翔、均胜电子、岱美股份、宏发股份,关注:旭升股份

LG化学供应链中,推荐:璞泰来、星源材质、新宙邦、当升科技、杉杉股份,关注:先导智能、恩捷股份、科达利。

报注:今天重点介绍本文第一个推荐的特斯拉概念股:三花智控。

三花智控:2019H1业绩低于预期,Q2毛利率回升,新能源热管理订单持续放量

线受上半年下游客户需求增速放缓、费用率增加等因素

影响,公司19H1业绩低于我们预期。我们认为随着空调和汽车行业逐步边际改善,公司收入和盈利增速有门 书望回暖,同时公司在新能源热管理领域有较强竞争

力,进入欧洲、北美主流整车厂供应链,有望受益特斯拉国产化。我们预计公司2019-21年EPS分别为0.50/0.54/0.61元,维持”增持”评级。

Q2毛利率回升,经营性现金流继续改善

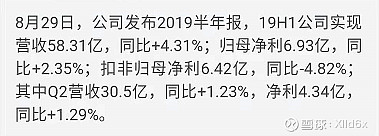

公司19H1实现毛利率28.32%,同比+0.7pct,其中Q2毛利率31.12%,同比+3.37pct,我们认为主要是公司产品逐步向组件和子系统发展,同时成本控制得到提升。费用率方面,19H1整体费用率为14.21%,同比+1.7pct,其中销售费用率4.52%,同比持平;

19H1公司经营活动现金净流量8.31亿,同比+357.49%,经营性现金流改善,主要是销售回笼增加。

新能源热管理订单持续放量,客户结构高端

公司在新能源热管理领域布局十余年,具备有较强竞一争力,产品覆盖了阀、泵、换热器,品类齐全,有提细规利装前卡位优势。公司进入了欧洲和北美主流整车厂的供应体系,客户包括法雷奥、马勒、大众、奔驰、宝马沃尔沃、通用、吉利、比亚油汽和特斯垃等客户、根据中报,公司新能源热管理业务最大单车货值近5000元。

据中汽协数据,2019H1 国内新能源汽车销量+49.6%,我们预计2019全年新能源汽车销量仍将维持较快增速,受益客户车型销量增长,公司新能源热管理业务营收将实现较快增长,成为公司新的业绩增长点。

新能源汽车热管理龙头, 维持增持”评级

我们认为随着空调和汽车行业逐步边际改善,公司营收增速有望逐步回升。公司热管理业务受益新能源汽车行业的高速发展,收入占比将逐渐提升。

受19H1下游客户需求增速放缓影响,公司全年业绩增速或低于年初预期,我们预计公司2019-21年归母净利润分别为13.7/1497/16.87亿元(分别下调16.85%/25.7%/27.25%),对应EPS为0.50/0.54/0.61元,同行业可比公司2019年平均PE估值为17.4X,考虑到公司阀类零件具备全球竞争力,同时在新能源热管理领域客户结构高端,发展空间大,给予公司2019年25-26XPE估值,目标价12.50~13.00元,维持"增持评级。