作者信息Author Introduction

•八年券商从业,持证证券投资咨询分析师

•十年财经媒体从业,资深记者

7月3日,红星美凯龙控股集团有限公司公告,上海市浦东新区人民法院已裁定公司进入重整程序。同日,上市公司红星美凯龙赶紧出来澄清说,自己的实控人为厦门市国资委,红星控股这件事不会对公司产生重大影响。

红星控股作为红星美凯龙昔日的控股股东,如今后者正在努力树立二者之间的边界。尽管实控人已经易主,但过往的痕迹并不容易抹去。

所有人都看到了,建发并购上市公司红星美凯龙的第一个年头,后者就交出了一份令人惊诧的成绩单——2023年实现归母净利润-22亿,同比大跌-497%,创出了有史以来的最低。

奇幻的是,这事并没有直接影响到并表后的建发业绩。2023年,建发反而因为这场并购产生了95亿的重组收益,导致归母净利润同比大增109%,达到了131.04亿元,虽然扣非后的净利润仅24.07亿元,同比下降35%。

这就引发了一个思考,在这场大并购里,建发到底是占便宜了,还是吃亏了?如果是前者倒还好说,要是后者就涉及到了国资的安全。

仔细分析红星美凯龙2023年年报,可以看出造成业绩扑街的主要有四大因素,分别是利息费用26亿,公允价值减少9亿,信用减值8亿,资产减值10亿。这四项中,和以前年度比,除了利息费用变化不大外,后三项都属于爆发式。

虽然减值在财务处理中很常见,但三大减值一齐大手笔发力却不常见。在被并购的第一年,红星美凯龙就开启了减值的大杀器,这多少会引起人们的遐思。

很明显,这不属于正常事情,红星美凯龙在公布业绩后不久便引来了监管机构的问询函。这份问询函一共涉及了七大问题,包括主营业务收入下滑原因、投资性房地产评估公允性等内容。

总体来看,这些问题直指要害,囊括了对公司大减值操作的所有质疑,可以说相当犀利,监管机构的审计部门可不是吃素的。

随后,红星美凯龙非常诚恳地回复了这份问询函,足足有80多页。鹰觅君仔细阅读了这份回复函,在澄清了既有疑问外,还发现了一些不为人知的新鲜事。

●大脑

2016年,车建新在他的五十周岁生日宴上,兴致所起,与歌手吴莫愁互动热舞。在那场宴会上,他发了大愿,未来要打造 1000 座实体家居 MALL。当时,红星美凯龙已经在全国开了200家商场,成熟的商业模式受到了大部分目标城市的热情接纳,规模正处于快速上升期。

现在回过头看,那时是车建新最意气风发的年头。此后的最高点,就算把各种经营形态都算进去,红星美凯龙也没能超过500家,直到2023年控股权易主,彼时已明显处于收缩状态了。

现在,随着原控股股东红星控股正式进入债务重整阶段,公开信息显示,其持有的红星美凯龙23%股份已经被全部冻结。这意味着,红星美凯龙与车建新之间的缘分可能很快就要了结了。从生日宴到今天,从神话到笑话,不过七年时间。

建发的介入和渗透要比外界预期的快得多。从去年6月开始,不过短短半年时间,红星美凯龙不仅经历了高管层大换血,还在运营上做了很大调整,有的变动甚至直接影响到了营收。

回复函上说,建发自去年6月正式入主后,新管理团队基于经营管理效率提升的考虑,对个别商场进行了闭店等方面的优化调整,因此年度品牌咨询委托管理服务业务收入受到了一定程度的影响。

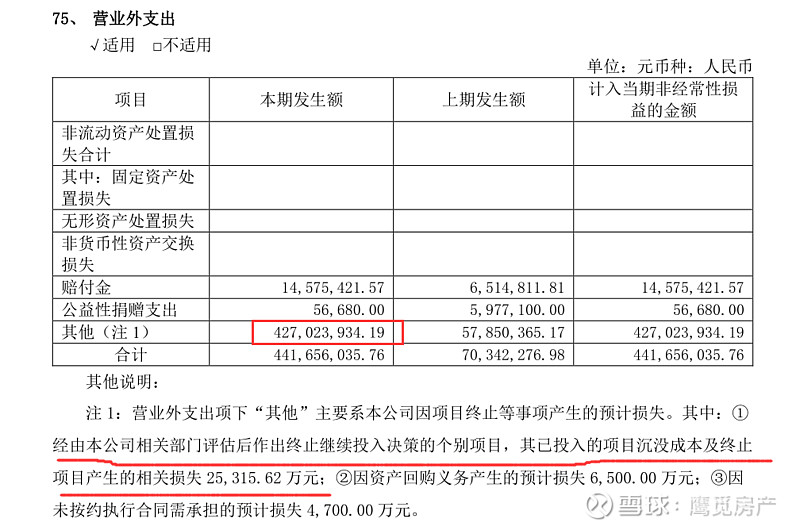

2023年,公司的营业外支出爆出了一个大冷门,全年支出了4.4亿,创出同行业之最。在这一项上,公司的解释是,其中因为一个项目终止了,导致产生沉没成本和损失2.5亿。

上图来源于美凯龙2023年年报

从中可以看出,建发对红星美凯龙的调整,是从顶层设计开始的重要变化,即便短期有点损失也在所不惜。

这种调整还涉及了加速扩大建发的供应链产品高端电器的布局,还有高端新能源电动车和二手车也被纳入了经营内容。车建新之前可能做梦都想不到,有一天他的家具城会卖汽车。红星美凯龙对建发的渠道意义,在后者迫不及待的布局中已经显露无疑。

如果说有一些调整是建发为自己业务寻找的一个出口,那么对红星美凯龙数字化改造的全面暂停或停止,则关系到了后者未来的生存维度。

从2019年开始,新零售概念横空出世,所有的线下零售企业都感受到了数字化转型的压力。在家居行业,应趋势之变,居然之家打造了“洞窝”平台,红星美凯龙利用A股募集资金先后开启了新一代智慧家居商场项目、天猫“家装同城站”项目、3D设计云平台建设项目、新一代家装平台系统等四大项目。

向前的道路永远只有一条,谁也不能说出如果不进行数字化改造的结果究竟会怎样,但红星美凯龙的天猫“家装同城站”项目还是看到了效果的。根据回复函信息,公司持续以自有资金投入天猫“家装同城站”项目(没用募投资金),截至2023年12月31日,天猫同城站累计共上线32城、73家商场,2023年全年线上流量规模破亿。

不过,这一切都结束了。回复函显示,由于立项阶段无法预计的公共卫生事件、宏观经济波动、线上化发展趋势及家居装饰及家具业务增速放缓,公司综合考虑行业发展及迭代情况、公司发展战略讨论、公司资金状况、资金使用效率等因素后,对前述四个募投项目予以终止。

戏剧性的是,就在红星美凯龙全面放缓数字化探索的同时,居然之家在继续打造“洞窝”的同时,今年全面拥抱起了AI,推出了「AI精准客流系统」。在对待未来商业科技的问题上,这两大家居巨头呈现出了完全相反的取舍态度,至于最后会呈现出怎样的结局,相信时间会很快给出答案。

2023年,建发全面入主,与此同时红星美凯龙长期的数字化转型之路突然全面放缓,这其中的机理应该不难明白。这样的魄力,没有一个杀伐果断的管理层是干不成的。

建发入主以来,对红星美凯龙的提携作用可谓立竿见影。去年下半年,公司控制权变更后,当年便新增35亿元流动资金贷款授信额度,2023年年末流动资金贷款额度达56.95亿元。而且,公司还启动了担保贷款的融资置换方案,2024年若完成则预计将新增超过100亿元的融资额度。

今年一季度,融资很快落地了。这段时间,红星美凯龙的筹资现金流达到了107亿,打破了同期历史纪录。本来,公司已经滑到了流动性的边缘时刻,这下至少一段时间内可以安全无虞了。

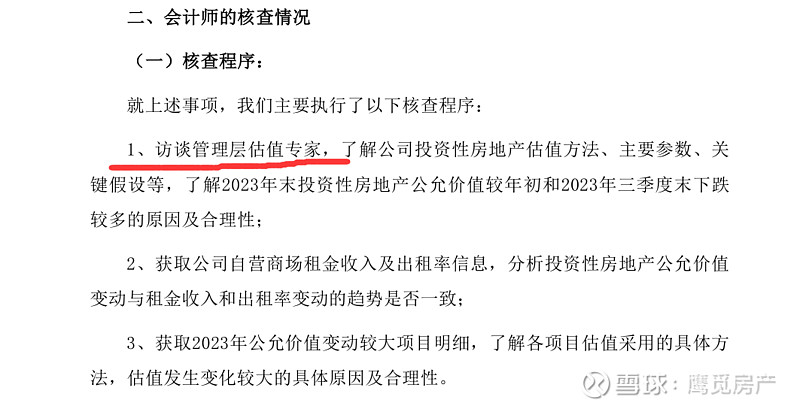

现在回过头再来看那些大手笔的减值,其中的投资性房地产公允价值变动最有风向标意义。鹰觅君过去一直强调这个财务科目,因为它的变化最能反映主观意愿,是一些上市公司常用的业绩调节器。

2023年,红星美凯龙这一项变动为减少8.4亿,相对于全年 -24亿 净利润而言,这一数额不可谓不重要。同比居然之家这一项,是正增长1.3亿。关于这一项,回复问询函的审计师透露了一个程序,看下图——

上图来源于《关于公司2023年年度报告的信息披露监管工作函的回复》

还需注意的是,从回复函来看,红星美凯龙决定实施这一减值,并没有经过第三方机构评估或使用第三方评估机构报告。

今年3月,红星美凯龙交出的2023年业绩报告惨不忍睹,很多人为建发之前的豪迈出手扼腕叹息,现在来看都是自作多情,替古人担忧。

●丝滑

在红星美凯龙的种种大减值中,除了投资性房地产减值,应收账款减值的力度也很大。

这几年,宏观经济和房地产业大幅调整,红星美凯龙作为家居零售龙头企业经历了明显冲击。和居然之家不一样,红星美凯龙的收入结构与家居行业高度绑定,这就导致大量应收账款不能如期收回,最后不得已只能计提坏账损失。

和往年不一样的是,2023年公司在处理应收账款上,计提坏账的力度似乎明显加大了。

根据公开信息显示,2023年公司计提应收账款坏账损失4.63亿元、其他应收款坏账损失0.73亿元。截至2023年末,应收账款坏账计提比例较上年的45.25%升至62.03%,按单项计提坏账准备的应收账款账面余额较上年增加3.48亿元至11.68亿元。

这种计提力度引发了监管部门的注意,问询函里直接提问为什么计提比例发生了重大变化,还提出了补充披露单项应收款计提坏账情况等要求。问询函问得非常细致,感觉生怕外部投资者漏掉了关键信息。

红星美凯龙回复得很详尽,总体上一直在解释公司那般计提坏账的合理性和合规性,审计会计师也连连肯定没有问题。

鹰觅君仔细阅读了这部分内容,虽然总体上认可公司的回复,但在一些问题上依然充满了迷惑,尤其在查询和拆解了一些具体公司和项目后,最后觉得还是有必要保持审慎乐观的态度。

2023年,公司共对八家公司的应收账款全额计提了坏账损失,总额达到了3.2亿,占当年计提坏账总额4.7亿的67.5%。全额计提坏账的意思,就是公司判断这些应收账款全都收不回来了,一把勾销认赔了。

这八家公司权重较大,仔细拆解这些公司,可以知晓与上市公司的关系,这些应收账款对应的经营内容,以及可以反映出其他应收账款的质量范畴。经过梳理之后,结果发现了下面这几家公司不同寻常:

第一家是上海星之城商业经营管理有限公司,应收账款为4600万。这家公司是由红星控股100%持股。最特殊的是,这笔4600万的应收款归属的业务类型属于“其他”,也就是说不在主营业务范围之内。

第二家是扬州星龙房地产开发有限公司,应收款为4500万。天眼查股权穿透信息显示,这家公司的大股东为远洋和红星控股的合资公司。

第三家是上海新华成城资产管理有限公司,应收款为4000万。天眼查股权穿透信息显示,这家公司的大股东是红星控股和车家家族公司。

这三笔应收账款全额计提了坏账,并且都属于关联公司。但在回复函上,红星美凯龙忽略了关联关系的表述。

从建发介入公司的深度和广度来看,它对这三笔损失很可能是知情的,应该也做好了业绩切割的心理准备。不过,有的应收款就很耐人寻味了,这其中蕴含的不确定性不容忽视。

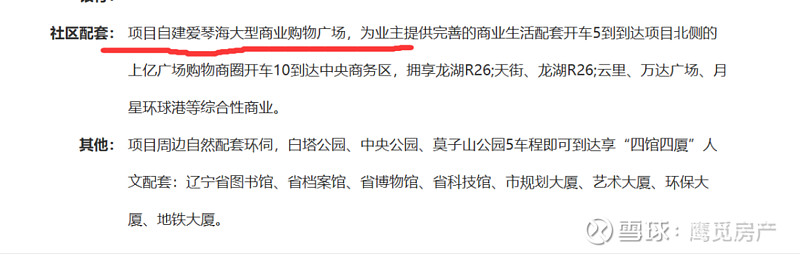

在八家公司中,有一个叫沈阳红兴置业的公司,应收款最高,达到了6400万。这是一个房地产开发项目公司,位于沈阳浑南,控股股东是一家大型民营房企。这个项目是这家房企联合当地民企共同开发的项目。单从股权关系看,这个项目公司和红星美凯龙没有任何关联,同时也和红星控股、车家家族公司都没有关联。

不过,在这个项目的对外宣传信息中,车家的爱琴海购物中心作为项目的商业配套赫然在列,目前处于烂尾状态。

上图来源于项目公开信息

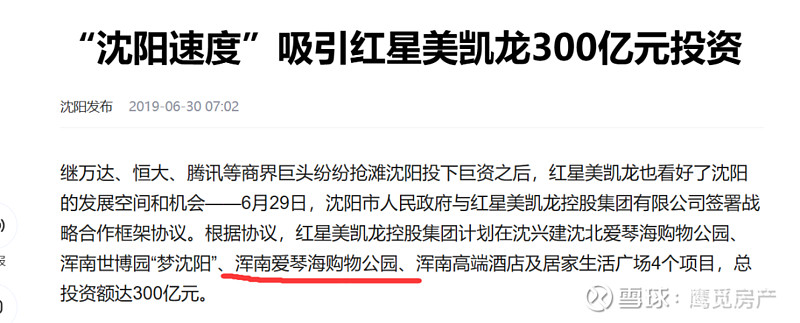

政务公开信息显示,这个爱琴海购物广场正是红星控股投资建设的。2019年,红星控股与沈阳市人民政府签署了战略合作框架,总投资300亿,里面就包括了这个浑南爱琴海购物广场。

从以上公开信息来看,沈阳红兴置业下的爱琴海商业项目的所有权属于红星控股,一个在明一个在暗。

回复函显示,沈阳红兴置业欠了红星美凯龙6400万服务款,款项内容是“建筑施工和设计服务”。单纯照字面意思理解,就是一家房企巨头控盘开发的房地产项目,花6400万购买一家家居零售企业的建筑和设计服务!?

不管怎样,这笔6400万的应收款,已经被红星美凯龙全额计提坏账了。

建发在并购红星美凯龙之前,一定做了详尽的尽职调查,但是否知晓了全部“秘密”?公司并没有披露所有应收账款,如果在那些未公布的应收里,依然存在某种程度的“秘密”的话,那么红星美凯龙未来在这项减值上可能还会有一段路要走。

●狷狂岁月

2023年年中,香港恒隆集团陈启宗在致股东函里,对房地产业的调整发表了自己的看法。这位在零售行业摸爬滚打了几十年的企业家说,“此熊非彼熊!这不是周期性衰退,而是结构性或系统性转变。”

房地产行业已经决绝地调转了方向,而红星美凯龙还挣扎在璀璨烟花的灰烬中。上一轮繁荣留下的战略长尾效应,给未来留下了一个大大的问号。

多年来,红星美凯龙虽然一直宣称是轻资产战略,但对重资产的偏爱才是灵魂。典型的操作是,公司在城市的未来发展区域拿地,再通过卖场的经营带动地价提升;接下来,通过包装新地块,再获得估值更高的资产,然后将商场和升值后的地块再抵押融资,进而投入到下一个城市的发展区域中。

截至2023年末,红星美凯龙持有的投资性房地产总额达925亿,相比之下,居然之家只有230亿;和房企比,以新城吾悦的规模,商业投资也才不到1200亿,由此可见红星美凯龙对自持的投入程度。

事实上,自持战略为红星美凯龙带来了巨大红利,尤其在在经济上行周期和房地产繁荣年代。公司表示,由于自持无需承担物业租赁成本,在市场出现不利波动的时候,也能够保持较为稳定的经营性现金流及利润水平。

年报数据显示,直到2023年末,自营商场(包括自持61家,租赁23家)依然在创造高达71%的毛利率,营收占比高达59%。

在上一个周期里,自持的红利显而易见,红星美凯龙不仅满足于全资持有,有时还会非全资控股或参股合作方卖场。然而,在经济周期逆转之下,对于自持的偏好在当下正演化为一种沉重的负担。

由于发展自持大多通过融资来实现,从2018年上市以来,红星美凯龙的有息负债大多维持在300亿左右规模,2023年末为350亿,由此带来了高昂的利息成本。

从2019年到2023年,公司利息费用分别为:24亿,26亿,27亿,25亿,27亿;对应的全年净利润为:47亿,21亿,21亿,7亿,-24亿。可以看出,五年来公司当年利息支出占净利润比重,就2019年还算勉强正常,后面四年妥妥地一直在给金融机构打工,重资产特质非常明显。

高昂的利息成本仅是一个方面。对自持商场的在途大量投入,现在看正陷入多事之秋。

在一些自持项目建设过程中,红星美凯龙会以财务资助的形式向外拆解资金。一种情况是,公司一开始并不拥有土地,而由合作方提供土地,公司提供项目建设相关资金,最后将前期资金投入转为物业收购款项。另外一种是,公司与合作方共同持有自营项目,以各自所占股权比例借出资金。

过去几年,这些财务资助款项累积了较大数额,有些已经逾期。回复函显示,逾期借款达到了5.3亿,其中山西崇康房地产开发有限公司一家就达到了4.6亿,未逾期部分有11.6亿。三年疫情和经济周期波动打乱了以往的战略节奏,合作方接二连三陷入流动性危机或工程停滞,逾期未收回的借款是一个不太不乐观的征兆。

如果说财务资助仅提供给自营项目,风险范围还能小一些,但公司还将资助范围扩大到了一些轻资产的委管项目,有的借款同样也陷入了逾期困境。

这其中,有的项目属于第三方。据回复函显示,像唐山斐凯房地产开发有限公司欠款6000万,经股权穿透发现,它背后的大股东是上海诺亚资产管理公司。从此案例看,上海诺亚资产管理直接下场,介入了地产开发领域,并且准备把开发出的物业交给红星美凯龙来管理。回复函说,因为唐山斐凯资金周转困难,截至2023年没法偿还这6000万。

而有的委管项目背后则一言难尽。回复函显示,有一家叫安徽龙檀置业的公司逾期借款1.9亿,逾期的原因是“合作方及项目公司资金周转及前期投入款项的回收进度不及预期”。这家公司开发的房地产项目位于安徽省宿州市灵璧县,案名叫红星檀宫。红星美凯龙准备委托管理的商场,就是这个项目的一部分配套。

根据天眼查信息,这家项目公司的实控人叫汤国庆,他还是上海檀宫实业的实控人。巧合的是,在上海檀宫实业的公开信息里,鹰觅君发现了下面的信息:

还有一个叫德州德鑫檀宫置业的公司,逾期欠款3.8亿。天眼查信息显示,这家公司的控股股东是上海檀宫房地产有限公司,实控人依然是汤国庆。经查询,该公司开发的地产项目位于济南北部,案名也叫红星檀宫。

安徽龙檀置业和德州德鑫檀宫置业的真实背景是一个谜,两笔高达5.7亿的逾期借款,建发是否有必要过问一下就是后话了。

根据年报和财务资助进展公告,截至2023年末,公司对外提供财务资助总余额为26.38亿元,其中未到期的财务资助余额为13.00亿元,逾期未收回的财务资助余额为13.39亿元,逾期金额较上年末增加3.20亿元。公司对逾期财务资助已累计计提坏账准备2.34亿元,未到期财务资助已累计计提坏账准备0.64亿元。

这些高达26亿的对外财务资助,还有每年那些高居不下的利息成本,就像横亘在眼前的巨石,看一眼就会想起那些狷狂岁月里的不羁和盲目。

●提前量

眼下,红星美凯龙正在努力撇清红星控股债务重组消息的影响,但从公司2023年年报和回复问询函透露出的信息看,红星控股对公司经营的渗透不容忽视。

对于这一点,建发在某种程度上应该有所掌握,否则不能在去年以负商誉并购红星美凯龙29.95%股份,并因此产生了95亿的重组收益。

所谓负商誉,是指由于隐性负债、经营不善、员工素质低等原因,造成并购后的经济收益可能会明显减少。把负商誉计为当期损益,会导致当期收益增加,但未来收益减少不能得到补偿。由此看出,建发已经把并购后可能出现的损失打出了提前量。现在看,2023年年末发生的大减值一点都不意外。

建发获得的95亿重组收益仅是纸面富贵,不带来一分钱现金流,但如果一些隐形事件大量变现成损失,那么这场花了近63亿真金白银进行的并购是否划算就是一个未知数了。不管怎样,还是希望一切可变因素都发生在可控范围之内。

公开数据显示,今年一季度,经过了一轮大减值的红星美凯龙依然在延续颓势,归母净利润亏损3.7亿,创出历年同期首次亏损。首先在营收上,公司实现了21亿,同比下跌19%,已经回到了2016年左右的水平;反观居然之家,营收31亿,仅同比下跌了3%。经过建发一番大刀阔斧的整改,红星美凯龙反而更弱了。不过,短短一个季度也不能说明什么问题,等看全年业绩吧。

不管怎样,这场并购带来的95亿重组收益,已经稳稳进入了建发2023年的并表财报里。

与作者爆料交流可加微信:lidongjie147258369