作者简介:

•八年券商从业,持证证券投资咨询分析师

•十年财经媒体从业,资深记者

房地产狂飙那阵子,碧桂园老大杨国强特别推崇沃尔玛薄利多销的理念。他说,每平米如果能赚到100元他都愿意干。底下人以此推理,土地位置就变得不那么重要了。面对内部要不要守住三四线城市继续开发下去的质疑,有一次杨国强打比方说,如果喜马拉雅山上有机会,碧桂园都可以去。

那些年喜欢用多巴胺思考问题的大佬们,如今有的身陷囹圄,有的折戟沉沙,有的苦苦挣扎。碧桂园后来没爬上喜马拉雅山,它下沉到了五线城市。当三四五线楼市集体沦陷时,碧桂园被反噬。万达王国本来二次腾飞的架势都端好了,商管、地产、文旅和电影连环玩耍的剧情刚开了个头,就不得不喊“咔”了。

未曾哭过长夜的人,不足以语人生。这些曾经无限风光的大佬们可能到今天才上了一堂最有价值量的课程。

时至今日,不知王健林是否对万达商管2016年退市悔不当初。冲动是魔鬼,傲慢也是。当初嫌弃市场给的估值低,现在连求个估值的机会可能都没有了。更难面对的是,对赌历劫之后,投资者拥有了珠海万达商管60%的股权。仅凭表面股比看,王健林已经不占优势了。

当年张兰为俏江南冲击IPO引入外部战投,没想到此举让自己成了上市失败的陪葬品。王健林和张兰不一样,万达王国的经营内容和层次要丰富得多。尽管如此,在珠海万达商管上,投资者反客为主的架势,还是给王健林带来了人生又一至暗之刻。

(一)

在新一轮投资后,太盟的地位被史无前例地凸显了出来。实际上,太盟在上一轮投资中,就以28亿美元占比52%的投资额碾压其他公司,之所以默默无闻,只因一起投资的周大福、中信资本、招商局、蚂蚁等等公司的名气太大了。新一轮投资后,大部分老投资者按兵不动,而太盟突然跳出前台,向外传递的信号非同一般。

在众多投资机构中,太盟的存在感一直不强,这可能与它的业务内容相关。太盟是亚洲最大的独立另类投资管理集团之一。之所以称它为另类,是因为它还拥有规模不小的不良资产处置和信贷业务,这在其他投资机构当中并不多见。私募股权投资是其另外的业务板块。

太盟的不良资产处置、信贷和不动产业务与房地产行业息息相关。这几年国内房地产市场变天,太盟的这几项业务不容乐观。一方面,大量银行不良资产都以房地产做抵押;另一方面,太盟的放贷对象很多是民营房企,其中有些案子让人匪夷所思。比如,2022年年末,民企房企都在排队爆雷,但太盟还在给一些企业做质押借款,包括港龙、俊发等企业。

图片来源:天眼查 注:深圳喆佑系太盟系公司

这类业务占据了太盟很多资源。公开资料显示,截至2021年年底,在太盟500亿美元管理规模中,信贷及市场规模为210亿美元,私市股权为170亿美元,不动产为90亿美元。

在最能引发关注度的私募股权投资板块上,太盟只有170亿美元规模,合人民币1200亿,与3700亿的红杉和5000亿的高瓴比起来,没法相提并论。即便如此,这些年太盟的私募投资板块还是出现了一些亮点,除了珠海万达商管的投资,还有腾讯音乐、奈雪的茶、Arabica、宝钢气体、国药集团、博锐生物、乐信金融等。

太盟这些年的业绩总体来说喜忧参半,但其灵魂人物单伟建的知名度非常高,而他正是私募股权投资板块的负责人。这位从内蒙古戈壁滩走出来的华尔街精英,一手投资并成功退出过多起经典案例,以坚韧与奇巧的风格行走江湖。毫无疑问,单伟建将与珠海万达商管的未来紧密连接在一起。

(二)

单伟建之前是美国沃顿商学院教授,了解了他“下海”前的择业逻辑,就能明白一个人的认知层次会给自己怎样一个起点。

1992年,美国有几家大公司想要单伟建去发展中国业务,其中有咨询公司,也有投行。最终他选择了摩根银行。他认为,在一个新兴市场,资本比知识值钱。因为规模不大的企业不大愿意花钱买知识,出谋划策的人不大容易生存,但这些企业都需要资本,所以替它们融资比较容易赚钱。

向投资行业的转变也是一脉相承的思路。单伟建转入投资行业的第一单,就是收购韩国第一银行,并因此一战成名。

1997年,亚洲金融危机重创韩国,银行体系到了崩溃的边缘。战后,韩国经济迅速崛起,部分原因得力其银行体系。那时,韩国银行贷款方向偏重政府指引及个人关系,而借贷人的还款能力则在其次。银行尤其支持像现代、LG集团、三星和大宇一类的财阀集团,将资金源源不断地输送到这些财阀手里,从而促进了经济的腾飞。

当时,韩国经济体系有一个很大特点,因为国内储蓄率一直很低,经济发展的资金来源大多依赖外国贷款。金融风暴一来,依赖外国贷款的弱点就暴露出来了。外资争先逃离,国外债权人只想收回贷款,无意续贷。平时的贷款企业,尤其是财阀们,原本不必担心贷款到期无法偿还,因为银行都是习惯性地展期续贷不断滚动,但一旦外资撤离,这个游戏就没法玩下去了,于是流动性危机全面爆发。

韩国政府只好向IMF和世界银行求助,于当年底达成了580亿美元的救援计划。但是,IMF救援计划是有条件的,它要求政府采取紧缩政策,重组银行体制以及财阀集团。还有一个条件,是要求韩国政府将两家已经倒闭并且收归国有的银行,即韩国第一银行和汉城银行卖给外国投资者。韩国银行体系难以为继,根本原因是管理体制出现了问题,卖给外国投资者的目的是为了革除积弊,确立现代银行的管理理念和体系,当然也不排除趁火打劫的意图。

当时单伟建所在的投资机构美国新桥,它的大老板是一位收购破产银行的高手,他对收购韩国银行表现出了浓厚的兴趣,于是就有了单伟建率队并购韩国第一银行的故事。

并购并不是一个一拍即合的过程。虽然韩国政府不得不卖出银行,但因为涉及社会舆论和民族情结,官员的态度一直阴晴不定,时而积极配合,时而从中作梗,单伟建团队与他们的谈判一直游走在情绪的“过山车”中,经常马上就快抵达胜利的巅峰,随后就被狠狠地摔到了谷底,这样的状态整整持续了一年时间。

谈判的痛苦程度超出想象,以至于新桥大老板中途都快崩溃了,直接从美国发传真命令单伟建停止收购。单伟建一直顶住压力和官员们斗智斗勇,在崩溃中重整旗鼓,在沮丧中不屈不挠,最后通过刚柔并济的手段终于达成了并购协议。实际上,这中间的紧张激烈和精彩程度远非这几句话所能概括。

形成鲜明对比的是,同期汇丰银行也在和韩国政府谈判收购汉城银行,当陷入相同的境遇时,早早便撤出队伍打道回府了。这一整个事件基本勾勒出了单伟建谋事的个性风格和专业素养。

在投后管理上,单伟建认为,投资不仅是资本金,还承载着新的思想和行为方式。收购完成后,为革除银行过去的体制弊病,单伟建牵头组建了一个国际化专业管理团队,重新打造了业务流程和风控体系,使之完全蜕变成了一个符合国际市场化标准的现代化银行。五年后,当新桥将韩国第一银行出售给渣打银行时,价值翻了近四倍。

在单伟建参与的所有案例中,但凡重金投入或掌握了控制权的,都被实施了重大改造,韩国第一银行是这样,深发展也是,如今命运的齿轮转到了万达商管这里了。

(三)

《门口的野蛮人》主角之一KKR创始人亨利·克拉维斯曾说过,在收购后发生了什么才是最重要的。如今,母公司大连万达商管身陷流动性危机,在子公司珠海万达商管上,太盟等投资人具体会做什么才是关键。投资者境遇的变化意味着立场的转变,之前战投们的背景板是IPO套利者,如今上市希望渺茫,这些投资者“被”成为了真正的大股东,注定会将重心放在公司长期运营和价值提升上。

去年3月中旬,鹰觅君在业内第一个从财务角度出发揭开了大连万达商管的资金困局(可参看文章《万达商管存贷双高下的资金困局》),八个月后公司爆雷。大连万达商管是珠海万达商管的母公司,鉴于二者之间存在大量关联交易,母公司爆雷意味着子公司也受到了拖累,这表现在后者对母公司的巨量应收款,以及净现比较低的问题。对于一个纯粹轻资产公司而言,这些问题本不应该存在。

归根结底,还是管理和收入结算模式存在调整的空间。如果要在母子公司之间成功树立防火墙,最重要的是调整珠海万达商管的被动收入模式。

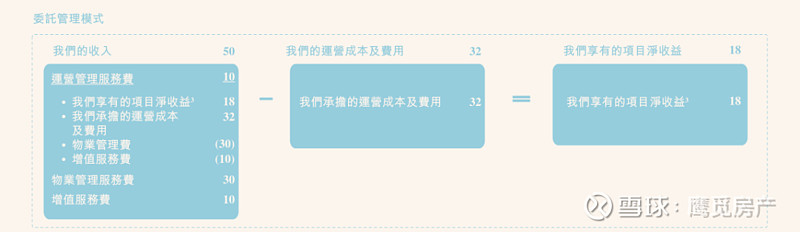

目前珠海万达商管旗下管理的万达广场分为两种模式,一种是委托管理模式,一种是租赁运营模式。前者的主要业主是母公司大连万达商管,后者的业主是第三方。虽然一同被管理,但两种模式下的收益结算方式完全不同。对于一个轻资产公司而言,本来净收益的计算很简单,就是总收入减去成本的所得,第三方的万达广场正是以这样的方式结算。但对于母公司旗下的万达广场,计算方法就复杂高深多了,下面是官方给出的计算式:

图片来源:珠海万达商管最新版招股说明书

你能从这个算式里一眼看出净收益是怎么来的吗?显然并不能,因为最终净收益是被动分配来的。值得注意的是,在委托管理模式下,珠海万达商管并没有收取租金的权利,母公司才有这个权利。实际运作是,大连万达商管收取租金,然后再按某种比例分配给珠海万达商管,至于每年多大比例,应该是一个变动的区间。

图片来源:珠海万达商管最新版招股说明书

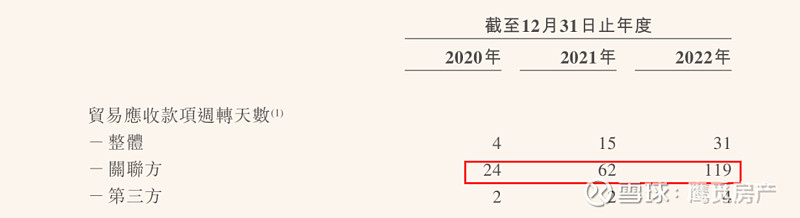

这就带来一个疑问,如果某一年母公司缺钱,那么当年分配给子公司的收益是不是就会变少了?至少,一个已知事实是,母公司欠子公司不少贸易款项,截至2023年5月31日,这一款项高达26亿,占到了子公司2022年总营收的9%,并且支付周期有119天,而第三方只有4天。这些是账面上的数字。

图片来源:珠海万达商管最新版招股说明书

大连万达商管对珠海万达商管的风险敞口是显而易见的,至于当初为什么要将自家的万达广场设计成这样的收益结算方式,大家应该都懂得。如果接下来单伟建等投资人成了运营主导者,这种明显的BUG可能会成为首当其冲的调整对象。

(四)

其实,厘清关联交易的头绪和账目都不是什么难事,珠海万达商管还面临着一个更重要的问题。这个问题如果是1,那么其他所有问题都是后面跟着的零,这就是它略显平庸的运营管理方式。当下,存量市场下的商业项目越来越多,可谓百花齐放,争奇斗艳,而万达广场的光芒正在被慢慢稀释。

商业世界的本质与万达集团的企业文化形成的尖锐冲突,已经构成了商业管理和形态进化的最大阻碍。

王健林出身军旅,万达奉行准军事化管理,执行下级绝对服从上级的企业文化,这些特质保证了万达在商业蛮荒时代以整齐划一的节奏高速开疆拓土,但也因此产生了诸多荒诞不经的故事。

比如,员工正点准时来开会都会被警告、不能及时回复高管提问竟被全员裁撤;至于像节点考核不合格会被重罚等等,都是再经常不过的事情了。之前鹰觅君写过一篇题目叫《万达鄙视链》的文章,里面详细讲述了万达内部的这类故事。很难想象,一个世界级的大企业是靠这种简单粗暴的企业文化成长起来的,这也从另一个侧面说明了,万达集团仅仅是一个时代的产物。

万达文化崇尚标准化,强调绝对服从性,这一追求的反面则是对人的忽视和人性的压抑,即不尊从个人意向,不鼓励人的主观创造性。而多姿多彩的商业世界偏偏依赖参与者的个性、风格和创意。一个灵感就能掀起一股时尚潮流,在商业世界是司空见惯的事情。万达特有的管理风格让万达广场长期处于60分的平均水平,即便这样,依然不能保证江湖地位的稳固。

上海的十里洋场,一直是各路商家斗法的擂台。上海五角场万达广场属于高端系列,汇聚了更多的人力和资源,但从2020年以来的这三年,机构榜单显示,该广场的销售额排名从全市第38位,一路下滑到了48位。

其实,三四线城市才是万达广场的主战场。招股文件显示,2022年来自这里的收入占比达到了55.6%。不过,在这些城市,万达广场直面吾悦广场和本地商业等强劲对手,市场地位变得越来越微妙。网上有一个帖子,题目是“万达广场对一个三四线城市到底意味着什么?”,底下众多评论综合起来就是——电影院+餐饮大集+培训。

市场的反馈不禁让人忧心忡忡,最直接的拷问是对珠海万达商管业绩持续性的质疑。但与感官印象正好相反的是,这几年万达广场的数量一直在增加,相应地营收也在增加,尤其是第三方的增势更是强劲。从招股文件来看,第三方广场的营收从2020—2022年分别为55亿、76亿和96亿。第三方广场数量这三年分别为98个、132个和184个,不过两年时间,数量快翻倍了,尤其在2022年,增速更是实现了大跨越。

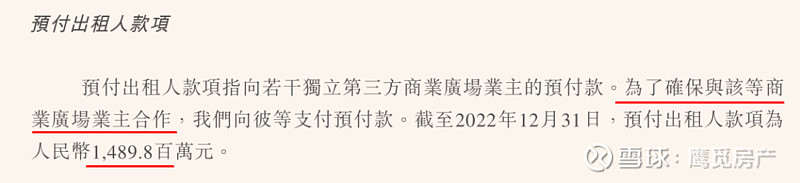

在2022年,珠海万达商管开动了一个“小脑筋”。为了让更多第三方签约合作,公司支付了大笔预付款,数额高达15亿。这一年,宏观经济出现较大转折,无数中小企业面临流动性考验,任何一笔从天而降的现金流都充满了诱惑。这是一把双刃剑,珠海万达商管非常“应景”的举措在散发吸引力的同时,暴露出的某种虚弱似乎也是不言而喻。

图片来源:珠海万达商管最新版招股说明书

珠海万达商管对外宣称自己拥有四大核心能力,包括智能定位选址、专业规划设计、高效的招商落位和智慧运营管理。其实,这一套对于任何一家规模化商业机构而言都已经是标配了。作为一家纯粹的轻资产管理平台公司,珠海万达商管实际上最核心的价值是现有的合作关系,即与大连万达商管和第三方业主的合同关系。

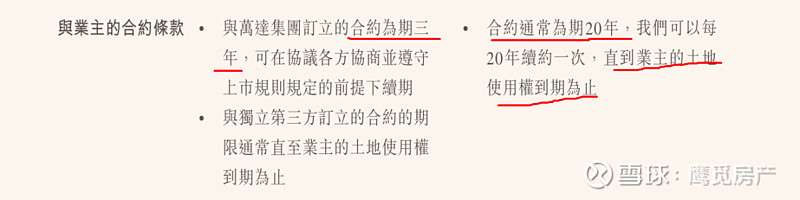

然而,照现在的条件看,这些合作关系的持续性需要打问号。首先在万达这边,签约只有三年,续约条件灵活(从这一点看王健林明显留有余地)。这些万达广场签约在王健林这轮转让股权之前,未来如果单伟建等投资人主导运营,这些万达广场到期后是否续约是个变数。鉴于目前珠海万达商管绝大多数收入来自母公司,估计双方后期会达成某种协议。

最大的不确定来自于第三方业主,虽然双方合约规定20年期限,并且要一直续约到土地期限到期为止,看上去这是一款永久性条约,但并非不能改变。近期,美的集团就退出了一个与万达签约的商业体。据媒体报道,美的收回物业的原因是万达广场的表现不尽如人意。如果后期珠海万达商管的运营管理水平一直得不到提升,不排除有批量第三方业主收回物业的可能。

图片来源:珠海万达商管最新版招股说明书

另外一个不太妙的信号是,大连万达商管为了弥补流动性,目前正在不断卖出重资产持有的万达广场。如果这些广场之前被纳入珠海万达商管管理,当它们变成第三方物业后,能否继续合作是一个很大的变数。

说到底,如果与业主的合作关系不够稳固,那么珠海万达商管这个轻资产平台就会逐渐空心化。对单伟建等投资人而言,让公司向上走却是唯一的出路。

2024年伊始,哈尔滨文旅元旦三天收入近60亿,而广州两块最热门地区的土地意想不到地流拍了,时代真的变了。万达广场需要一场大手术,而单伟建恰好是那个最会做手术的人。

与作者爆料交流可加微信:lidongjie147258369