价值投资往往是人们提到巴菲特时会想到的标签,但其实如果真正了解过巴菲特的话,就会知道,巴菲特早年投资股票的三种主要方法:1、价值型投资(俗称捡烟蒂);2、套利型投资;3、控股型投资。

套利性投资可能许多人会觉得陌生。但实际上,这是一座颇为可观的“金矿”,并且操作并不复杂,确定性也比较高,尤其适合风险偏好较低的一般投资者。

之前我们也聊过吸收合并事件中的套利机会,这篇文章则主要试图阐述的是要约收购事件中的套利机会。

文章有些长,可以点个“收藏”慢慢看。

一、要约收购

1、什么是要约收购

要约收购是收购公司股份的一种方式,它指的是收购人通过向目标公司的股东发出购买其所持该公司股份的书面意见表示,并按照要约中所规定的条件收购目标公司股份的行为。简单来讲,就是收购按约定条件收购目标公司其他股东所持该公司股份的行为。

2、为什么会发起要约收购?

对于普通投资者来说,想要购买某家上市公司股票,往往会在二级市场买入,但是对于大股东来说,增持却没有这么自由。

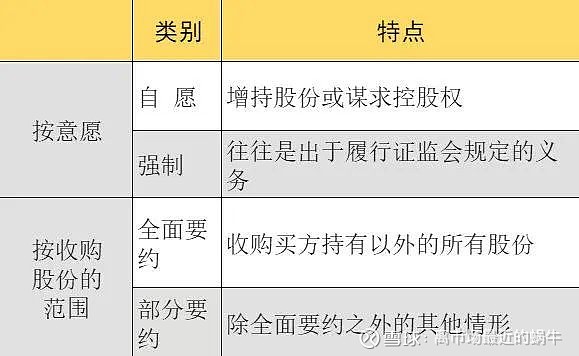

根据证监会的规定,股东持股占比达到30%时,继续增持,应当采取要约方式进行。证监会之所以会有这样的规定,主要是处于对中小投资者的利益的保护。就像大股东要减持前,必须得发布公告一样。不然大股东就可以凭借自己的筹码优势,任意操纵二级市场上的股价。

以上是主动发起的要约,而在一定的条件下,也会触发被动要约的义务,比如证监会规定通过间接收购,收购人拥有权益的股份超过该公司已发行股份的30%的,应当向该公司所有股东发出全面要约。

另外,发展至今,要约也已成为了一些公司维护股价的工具。比如有些股东会以要约收购之名,行维护股价之实。今年4月份,当时鲁阳节能股价较为低迷,为13.10元/股,大股东以21.73元/股发起的部分要约。虽然要约在6月22日结束,在这之后鲁阳节能股价仍一路上行,在9月6日达到阶段性高点 28.28元/股。

3、要约类型

4、要约收购流程

要约收购的大致流程就是,买主也就是收购人,会先跟被收购的公司打好招呼——我要收购你公司的股份了。公司确认并且获得主管部门批准之后,就会面向所有的股东发出要约公告表明有人愿意以多少的股价收购该公司的股份。

这个收购的价格证监会是有规定的,收购人提出的收购价格不能低于收购人前6个月买入该公司股票的最高价格。另外如果收购价格低于公告日前30日的平均加权价格,也需要做合理的说明。监管机构的规定主要是保障收购人出价不能太低,否则就无法保护其他的投资者。

要约收购主要流程一览:

1、公司发布《要约收购报告书摘要暨要约收购提示性公告》;

2、主管部门及相关方审批通过;

3、公司发布《要约收购报告书》;

要约报告书一旦发布,无法撤回。《上市公司收购管理办法》底37条有明确规定。同时,第36条规定:财务顾问出具承担连带保证责任的书面承诺,明确如要约期满收购人不支付收购价款,财务顾问进行支付。

4、股东考虑是否接受要约;

5、发布股份完成交割公告。

二、要约收购套利

核心原理:要约收购套利的核心原理,赚的就是正股股价和要约价格之间的差价。

简单来说,就是当要约开启后,该股票相当于同时有两个交易市场,一个是普通的二级市场,一个是在要约日开启的要约市场。,要约市场只在某一个固定时间开启,但二级市场的价格是波动的。当二级市场的股价和要约市场的价格存在具有一定厚度的差价时,就可以在二级市场买入,等待要约市场开启后出售给要约方,或者如果二级市场价格之后高于要约价,就在二级市场提前抛售。

具体交易手段,全面要约和部分要约有一些区别:

1、全面要约套利

全面要约的套利相对简单,就是在要约价下买入,然后选择接受要约,这样就能够赚到买入价和要约价之间的差价。

这种套利参与通常要早,因为如果完整的报告发布之后,往往要约价或者要约价附近就是底部了。因此通常得在要约报告摘要发布后,各项审批完成前就要考虑介入。

需要注意的是,如果是强势公司收购导致的要约,通常会被市场视作大利好,股价不会在要约之下,比如格兰仕收购惠而浦,格兰仕收购惠而浦股权触发要约,股价直接上天。这个时候要约价更多是被作为一种保底,这时候的参与更多是当作是有一定安全垫的股票交易。但是一般国企混改导致的要约,缺乏想象力,多半会提供要约套利的操作空间。比如2021年的天药股份。

有一个特别的例子是今年的德邦股份的要约,因为大股东在要约摘要里说是以退市为目的,因此虽然是全面要约,但是股价仍然被压到了要约价之下。这种情况下,正式报告书出来之后也是有参与机会的。

2、部分要约套利

部分要约相对复杂许多,因为部分要约存在一个比例,也就意味着买入的股票并不是都可以被收走的。因此,它的收益模型大概是这样:

部分要约收购套利收益=被要约收购的股份的盈利+未被要约收购股份的损益。

未被要约收购股份的损益部分导致这种操作实际上已经说不上是一种套利,而性质更偏向一种有一定安全垫的投机交易。

实际上,这种有一定安全垫的交易也是一个大类,在当下的市场至少包括了,要约价上的全面要约、抢权配债、基金套利等多种类型,后边打算专门整理一下,大家可以关注后续的文章。

一个特别的注意点是,部分要约会存在一种潜在定向要约的情况,也就是收购方其实和某个大股东谈好就是要收购对方手上的股票。这时候收购方往往会在临近要约结束的日子把二级市场的价格把控在略高于要约价之上的地方,以保证除了该股东外,一般股东不会参与要约。需要注意一下的是,这种股价最好在要约开始前,股价也徘徊在要约价附近,这样才能认定为是潜在定向要约。一般潜在定向要约的安全性略低于于全面要约,而高于普通部分要约。

如何发现这种潜在定向要约呢?可以查看股东列表中前十大股东的持股份额是否有和要约方拟收购份额差不多的。

3、进阶方式

(1)埋伏

之前提到全面要约是有一定触发条件的,基于这个条件可以去搜罗那些将会涉及实控权转移的公司,就可以提前埋伏。

(2)结合融资融券

部分要约通常需要承担没有被收走的股票在二级市场波动的风险。但是有一种方式,可以规避这一条。如果要约股是支持融券的,那么就可以通过融券锁定一部分筹码,可以极大地降低风险,从而实现套利。

4、常用查公告工具

见微数据,可搜索关键词“要约”。

三、策略评测

作为一种比较经典的套利策略,这个策略的好处是具有市场独立性,也就是在金融市场整体低迷的时候仍然可以获利。虽然有时盈利空间不高,但是因为确定性高,只要价格合适,完全可以重仓。因此能够具有比较不错的性价比。

今年7月份的时候,蜗牛君参与德邦股份的要约短短几天的时间,还是拿到了不错的收益的。

策略本身还有继续优化的空间,后续蜗牛君也会继续改进,并且复盘一些操作。

四、目前正在进行中的要约

1、全面要约:齐翔腾达(发布摘要,待审批)、钱江水利(发布摘要,待审批)、人人乐(发布摘要,待审批);其中后两者的股价已经远远超出要约价,而齐翔腾达的股价7.3元/股.就在要约价7.14元/股附近,溢价仅2%左右;

2、部分要约:汇通能源(要约价格:19.28元/股;份额5%,目前股价10.9元/股;阶段:发布摘要,待审批)。

这些具体的要约案例之后蜗牛君也会在跟进分析,大家可以关注之后的文章。