美的集团2023年度报告学习日记

美的集团至2013年发行股份吸收合并美的电器上市以来,总股本增加到1,686,323,389 股,以总发行686,323,389 股,每股发行价格44.56元来吸收合并美的电器,占总股本的40.7%。以应当时2013年底股价50元,当时市值大约843亿。那发行的股份占比是343亿左右,以现在2023年底市值大约3807亿做对比,3807的40.7%是1549亿。市值增长了4.5倍左右。这4.5倍的增长是怎么来的呢,是净利润从2013年的53亿左右增长到了2023年的337亿左右,增长6.35倍。再看看分红,从2013年到2023年一共分得1074亿,以40.07%为一个整体看,也分得了437亿了。单看分红都比当初换股吸收美的电器的出资多了。这是否能说明美的集团现在的价值是严重低估了。

翻开年报显示本年度分红将以每10股派发现金30元,以2023年收盘价54.63计算,股息率在5.49%,共计派发207.61亿,占当净利润的61.57%。营业收入从2022年3439亿增长到2023年3720亿,增长8.18%,净利润从295亿增长到337亿,增长14.1%。说明毛利率有所提升,可能因为成本方面有所降低。

家用电器行业

2023年中国家用电器累计出口金额6174.2亿,同比增长9.9%,国内家电零售市场规模达到8498亿,同比增长3.6%。分品类来看,不同家电品类发展走向不断分化,例如空、冰、洗以及厨房大家电等产品因普及率相对较高,在更新换代需求主导下普遍呈现产品结构升级的态势;而以洗碗机、嵌入式微蒸烤、清洁电器、净水器等为代表的品类则还处于渗透率不断提升过程中。国内空调市场零售额为2117亿,同比增长7.5%,从产品端看,匹数结构持续升级。洗衣机市场零售额934亿,同比上升5.8%,洗护赛道市场规模大、需求场景丰富、需求刚性强,其中洗干套成为主要驱动力。冰箱市场零售额达到133亿元,同比增加7%,产品结构优化显著。厨卫大家电零售额1670亿元,同比增长5.3%,总体呈现刚需品类基础稳固、品质需求不断增长等特点。洗碗机零售额达到112亿元,同比增长9.6%,厨房小家电整体零售额549.3亿,同比下降9.6%,但豆浆机、电蒸锅、咖啡机的零售额同比提升显著,分别达到 18.8%、17.5%、13.0%,

机器人与自动化行业

2022年全球工业机器人安装量再创历史新高达到553052台,而国内机器人安装量同比增长5%,并在2022年达到290258台,占全球52.48%。IFR还预测2023-2026年复合年均增长率将达到 7%,2026年全球工业机器人安装量有望达到 71.8万台。 MIR睿工业数据显示,2023 年中国工业机器人市场出货量为 283,154 台,同比增长 0.4%。从具体机型来看,协作机器人和轻载垂直多关节机器人呈增长态势,其他机型如平面多关节机器人、重载垂直多关节机器人、并联机器人的出货量均有一定程度下滑。MIR 睿工业预计,2023 年底市场“去库存”已进入尾声,市场需求将逐步被激活,2024 年中国工业机器人出货量同比增速将在 5%-10%。

智能建筑科技行业

智慧楼宇生态主要包括暖通空调、电梯、楼宇智能化(楼控)和综合能源管理等多方面业务。从行业竞争格局来看,国内暖通、电梯及楼控的竞争格局都比较相似并具有两大特征,一是外资与合资品牌占比高,二是市场集中度较低,2023 年中央空调外资品牌占比约为 43%,仅四家厂商的份额过 10%,长尾效应依旧比较明显;电梯市场的外资与合资品牌占比高达 70%,而头部国产品牌的收入规模和市场额份额占比依然较低。2023 我国中央空调不含税销售收入为 1,429 亿元,同比增长 11%,其中内销占比约为 88%,过去 3 年复合增长率为13%;中央空调应用领域主要分为住宅、商业、工业、公共建筑等,按业务类型分,ToB 业务销售占比在70%以上,2023 年年度收入规模超过千亿元。2023 年,国内电梯、自动扶梯及升降机的产量为 155.7 万台,同比增长约为 4%,以内销为主并保持稳健增长;从主要厂商的经营数据来看,如结合单台电梯设备出厂均价与维保业务综合考虑,单台电梯对应的产值在 20 万元左右,国内电梯设备对应的年市场规模大概在 2,500-3,000 亿元的区间,电梯产业规模更加庞大。楼宇智能化目前市场规模相对较小,2021 年约为 71 亿元。整体来看,智慧楼宇产业仅国内收入规模就有约 4,000 亿元,且对应的是收入口径,行业复合年均增长率大概率为 5%-10%。随着国务院印发《推动大规模设备更新和消费品以旧换新行动方案》的政策落地,产业需求或有望提速。

从营收结构上来看,还是空调、电器类占大头,分别占比43.8%和36.43%,两项营收接近3000千亿,机器自动化系统及其他制造业占比还比较小才10.01%。今后几年营收的增长还是得主要看空调、电器类前景怎么样,是否有更新、升级等需求。

至于公司的几个证券投资情况,没什么好说的,因为是交易性金融资产,交易性金融资产是不需要计提折旧的,也不需要做减值测试,直接将持有期间的公允价值变动,计入利润表的“公允价值变动收益”科目,影响公司当期利润。关注股价即可,涨跌都可能放大公司市值波动,因为交易星金融资产市价波动带来的每1元增量利润,又通过上市公司N倍市盈率的形式,体现为N元的市值涨跌幅度。还有两个其他非流动金融资产,只是预期持有会超过一年以上,其他同交易性金融资产一样。

公司的发展战略主要是以四大战略主轴为支柱推进和实现 ToC 与 ToB 均衡发展,通过多元产业形成周期互补,通过ToC 领域产品力与核心技术的提升,带动盈利能力改善,为 ToB 业务的转型提供战略支撑。家电业务核心是通过国内 DTC 变革与海外OBM 优先战略等业务模式升级实现增量发展。

从上图看,公司的净资产收益率和毛利率一直都保持着比较平衡的波动,说明公司能够有效抵御外部风险,有较强的韧性。 净利润增长比营业收入增长要快,说明公司可能是成本方面有进一步的降低,正好和今年毛利率的增长相对应。总资产周转率的小幅小滑,主要是资产端方面非流动资产的增加。

从资产结构上来看,公司是属于轻资产公司了,近两年由于在建工程的实施,固定资产稍有增加,相比之前结构稍有变重。费用率主要是销售返利,要是哪天有什么方法降下来就好了,不过也不现实,营收就是靠这个拉动增长的。销售返利降下来了,营收估计也增长不了了,主要是每年保持平稳就好了 。营业利润率稍有上升主要是成本的下降,提高了毛利。

这张图显示的情况都比较好,营收在增长,费用率也在一个平稳的空间波动,毛利和营业利润率都有小幅的提升。

这张现金流量表显示了公司利润的真实性,经营活动产生的现金流量净额比净利润高,说明公司确实是收到了真金白银。但今年比以往的高的多,公司解释主要系销售商品、提供劳务收到的现金增加所致。但是只要你再细心看看资产负债表里面的合同负债里面的预收货款及劳务款相比去年要多出138亿左右,照这样看的话,2024年一季度超过两位数的增长我看是没得跑了。再看看销售商品、提供劳务收到现金与营业收入对比,按理说销售商品、提供劳务收到现金应该比营业收入要多,因为销售商品、提供劳务收到现金里面还包含着增值税的,再想想可能是公司销售产品都会有一定的账期,结合上图走趋都比较平稳,相差不大且数据正在不断缩小,保持即可。从现金余额、投资支出、现金分红和有息负债对比图中可以看出现金余额以足够覆盖有息负债,并没有什么风险产生。而分红也在卒年提高,11年以累计分红1237亿元。

从销售返利占营业收入比例来看,美的返利率比较平稳,并没有发现通过返利率来美化营业收入的迹象。

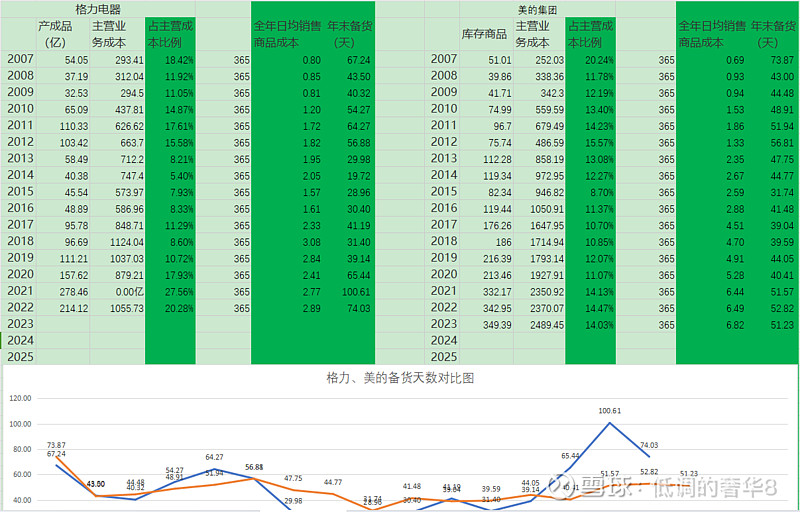

从备货天数看,美的集团的T3战略相比同行业其他公司,还是有一定优势的。备货库存量一直都比较稳定,以最低的库存来压缩公司成本。

总有来说,从资产端来看,资产共增加634亿,其中固收类,货币资金类就占有绝大多数,就以2023年12月底市值3807亿算,2023年度资产负债表显示就有货币资金816亿、交易性金融资产17.9亿(可以随时变现)、一年内到期的非流动资产(有46.64亿大额存单)、其他流动资产(有538.58固定收益类)、其他非流动资产(845.38亿固收类)这些都可以等同于现金啊,相加起来都有2264亿了。市值3807减去2264亿的现金,等于1543亿。1543亿每年可以赚300多亿的真金白银,难道这还不够低估吗???