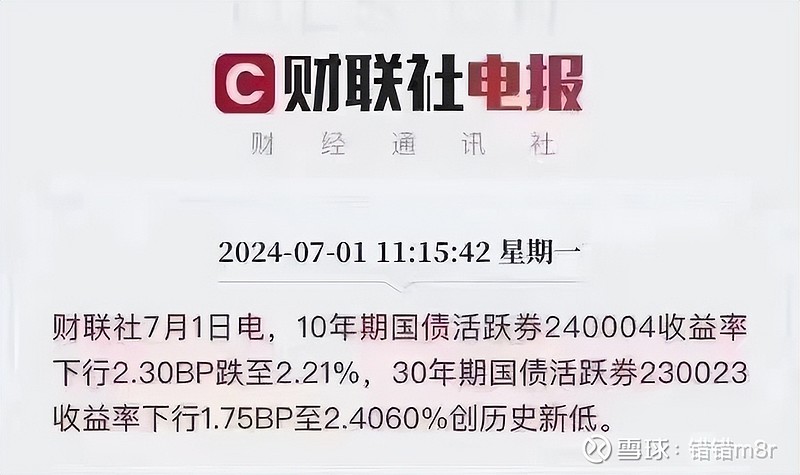

昨天中午的时候有个挺有意思的事情,那就是我们的30年期国债收益率创下了历史新低。

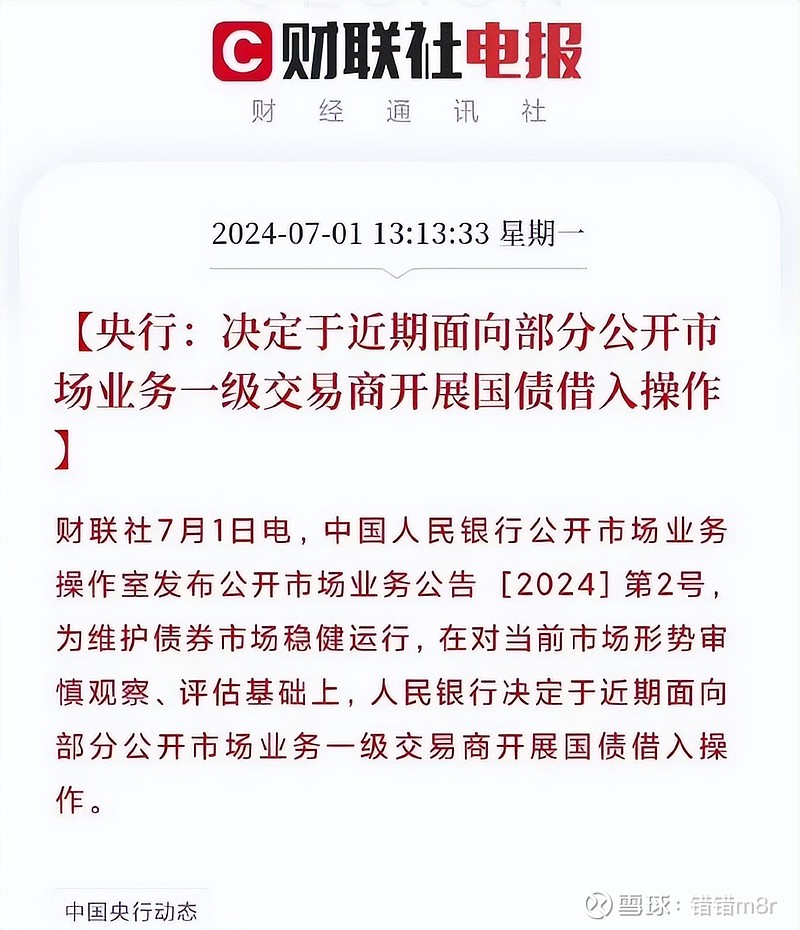

然后央行看到这个收益率水平怒了,很快在下午就公告要在二级市场借券卖国债了。

简单说央行这个操作就是借券卖空,对超长期债券的收益率进行预期管理了。

这里的“开展国债借入操作”,你也可以简单粗暴理解为:央行借券做空国债,用以“提升”长期国债收益率。

从某种意义上看,这有点像是国债版本的“转融通”,只不过卖出方是央行,做空的对象是超长期国债。

其实并不难理解央行为什么会亲自下场,从一级交易商那边借券卖空提升国债收益率。

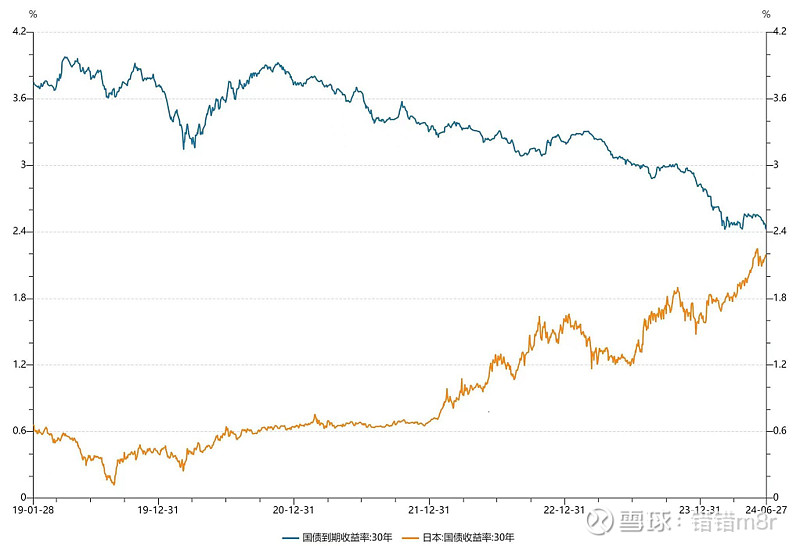

因为如果我们看中日30年期国债收益率曲线会发现,预期不扭转的话二者很快要交叉了。

理论上说,这类超长期国债收益率和全社会对未来经济增长预期的关系很大。

如果全社会整体的预期是未来GDP增速往上走,全社会整体需求也是往上走的。

这时候市场参与者就会持续卖出国债买入其他风险资产,这时候国债价格会走低,国债收益率也会提高。

如果全社会整体的预期是未来GDP增速往下走,全社会整体需求是往下走的。

这时候市场参与者就会持续买入国债避险,推高国债价格,使得国债收益率降低。

这里也可以看出,超长期国债收益率和对未来经济增长的预期是正相关的。

从某种意义上,我们也可以把三十年国债收益率这东西,看做是是对未来长周期实体收益率的增速预期。

最近半年我们也看到,不管是债市还是高息红利板块,都走出了一波大牛市。

两个多点收益率国债被持续疯抢,高息和红利板块更是被资金抱团根本不肯撒手。

人们喜欢高息红利其实和喜欢国债道理一样,都意味着大家风险偏好的持续降低。

因为很多高股息只是叫做高股息,股息率只是其中一点。更多的是稳定的盈利能力,加上不高的估值和适量的成长。

但实际上这类东西越是走牛,就越是体现了市场参与者们对经济未开增长的预期不是那么乐观。

本质上是因为市场的参与者认为,未来随着经济增速进一步下行,市场的利率水平以及对应的国债收益率还要往下走,才会提前配置这些东西。

表象是债券与高息股走牛,实质是交易未来经济增速和需求下滑。在需求出现有效好转之前,这个趋势是很难扭转的。

有意思的是,央行借券买空拉高国债收益率这个通知出来的时候,我看到很多人说什么QE要来了,这不是纯瞎扯嘛。

很多人可能根本都不知道QE是啥意思,QE是央行买债拉低利率,从而实现量化宽松的作用。

目前央行这个操作更像是是YCC,也就是收益率曲线控制,通过卖债不让长期国债收益率下滑太快。

如果没记错的话,很多讲财经的博主两个月前都在说什么货币要换锚大通胀了。

不过他们期待的大量发国债没有出现,货币锚从之前的外汇储备完全转到国债也没有出现。

因为大量发国债货币换锚,大概率后续会出现国债利率飙升+央行下场买国债,这样的情况。

而现在实际出现的情况是,央行要在二级市场借券卖国债做类似收益率曲线控制的动作了,是不是非常喜感。

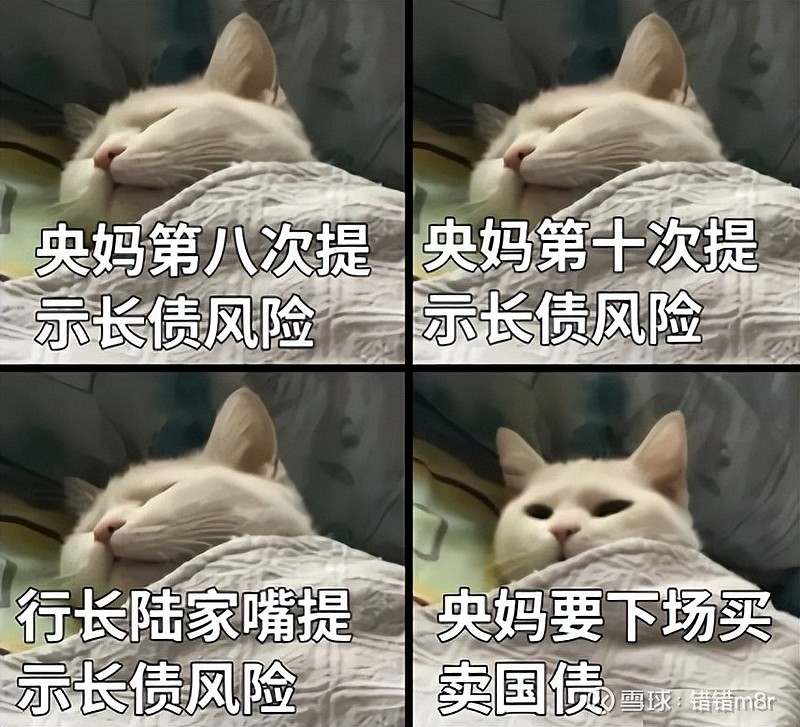

说起来在这次直接下场干预之前,央行也曾经多次提示了长债风险,但是市场上的资金并没有当回事。

昨天看到网友寻寻流星队讲了个段子非常贴切,

央妈说“建议市场降低对金融数据总量的关注”时,市场说“经济规律不会因为喊话而扭转的”

央妈说“要高度重视长债风险,特别关注非银机构大量持有中长期债券的期限错配和利率风险”时,非银说“上涨的逻辑就是上涨本身”

央妈说“当前国债利率偏低,希望资金从债券市场流出”时,市场说“我赌你枪里没有子弹”

央妈通过XX时报放了十几道苦口婆心的劝解,然后就看到债狗疯狂整活儿。

什么30Y之歌啊,江城子·买债啊,“我原来想把十年期国债打到0,是不是很大胆”啊都出现了。

这些熊孩子们确实很大胆,三天不打上房揭瓦,五天不揍多头难受。

妈妈好几天只是警告没打你的时候,意味着妈妈可能很快就要上组合拳揍你了。

从这个央妈多次提示长债风险,我们也可以看到央行已经进行了多次喊话,提示了这些持续买债的非银机构风险。

只不过因为喊话以后并没有实际政策落地,之后市场反应逐渐钝化,10Y、30Y国债收益率持续下行。

而且从今年以来的喊话我们可以看出,短期央妈想要做长债预期管理态度一直明确,现在算是第一次管理开始落地了。

在2024年7月1日第一次明确出手干预以后,我们大概率也会看到国内债市波动加大。

不过有一说一,我个人并不觉得这样的干预能扭转中长期债券收益率下行的趋势。

本质上想要扭转这个趋势,还是要提升整体经济的需求,从而刺激经济有效增长,这是扭转债券收益率持续下行的根本办法。

如果经济的整体需求没办法提升,那么对货币的需求增速自然也会下滑,货币价格和需求同步下滑自然也会出现。

央妈短期干预可能会带来债市的调整,但这个调整可能仅仅只是短期的波动。

毕竟债券市场短期的波动可以看资金面,中长期则需要更多的考虑基本面变化。

在中长期需求没有有效提升的情况下,从中长期的角度看经济基本面可能还是有利债市的。

目前场外依然有大量配置盘等待合适点位入场配置,利率中枢长期下行趋势并未改变。

在基本面出现实质性改变之前,债市资产荒情况仍将延续,出现调整可能依然是机会大于风险。

只有央妈借券卖空干预,没有财政刺激配合提升需求,汇率又在那边挺着不动的话,基本上等于给配置资金散财了。

请关注并点赞+在看。你的每一次点赞都是我创作路上的动力来源。