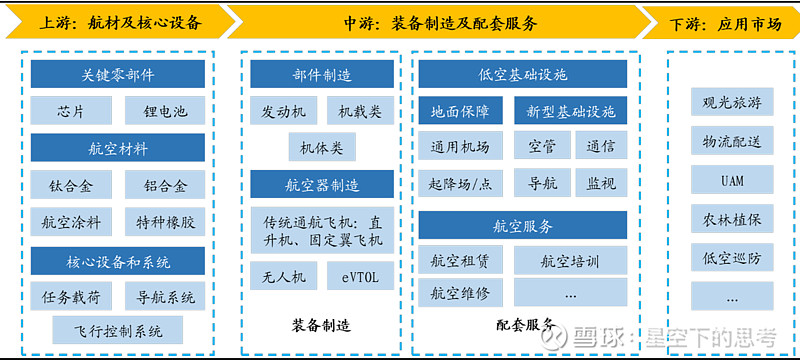

(1)传统通用航空产业:产业规模超百亿元,有 4-5 万从业人员,在 全球发展超百年。在应急救援、航空人才储备培养、警务航空等领域仍 有不可替代的作用。为众多低空经济业态发展提供必不可少的基础设施, 如飞行服务站、无人机空域管控服务、通用机场等。

(2)无人机产业:相关制造业、运营及配套服务产业规模均超千亿元, 有50万以上从业人员,在我国在近20年内兴起发展、迅速壮大。由民 营企业占据主导地位,极具活力。市场驱动下,我国消费级和工业级无 人机已在全球建立了一定的产业优势。

(3)eVTOL、城市空中交通(UAM)和区域空中交通(RAM)产业:采用 新能源(电动/油电混动/氢动力等)、自动驾驶、分布式推进等全新概 念和技术,提供传统航空器无法实现的近似到门、成本更低的出行服务, 创造了新需求和新市场。行业刚刚兴起,主要企业存续不足5年,从业 人员不到1万人,其中主要整机研发制造企业从业人员约5000人。

除航空器制造外,低空经济关键还要打造低空智能融合基础设施。

深圳发布了由粤港澳 大湾区数字经济研究院(IDEA)编制的《低空经济发展白皮书2.0-全数 字化方案》,会上提出要打造低空智能融合基础设施的四张网,分别是 配套物理设施的“设施网”、低空感知及通信的“空联网”、数字空域 及操作系统的“航路网”和数字化管服系统“服务网”。

2024年5月6 日,上海市经济和信息化委员会主任在参加 2024 上海民生访谈栏目时 表示,在建设低空基础设施方面,布局低空飞行“四张网”,分别是: 设施网,包括分布式起降点、通航机场等;空联网,包括低空感知与通信、监测网络等;航路网,包括空域航路、3D数字地图等;服务网,包 括低空飞行服务与监管系统、气象数据等。

2024 年4月1日,工信部赛迪研究院发布了《中国低空经济发展研究报 告( 2024)》指出2023年中国低空经济规模达5059.5亿元,增速达33.8%, 乐观预计到2026年有望突破万亿元。

2023年民用无人机市场规模1650亿元,2024-2028年预计年均增长20%。截至2023年底,我国已有超126万架无人机,同比 增长约32%。

民用无人机累计飞行超2300万小时

民航局已 批准建立民用无人驾驶航空试验区17个、试验基地3个,覆盖城市、 海岛、支线物流、综合应用拓展等场景。据中国电子信息产业发展研究 院预计,

2023年我国民用无人机市场规模将增至1650亿元。2024-2028 年,预计国内民用无人机年均增长近20%。

eVTOL预计到2035年市场规模可达5000亿元。,全国各空管用户空管自动化运行系统共88套, 由国内外7个厂家提供,仍有较大国产替代空间。

而且航道有巨大的经济价值:

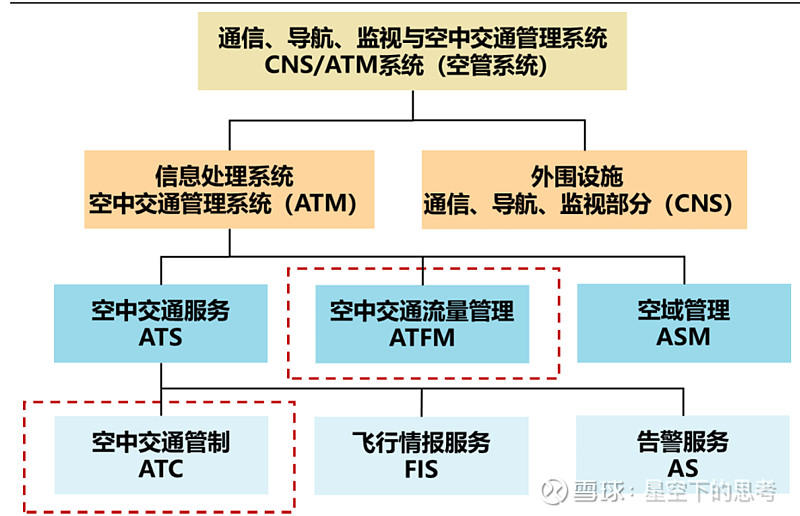

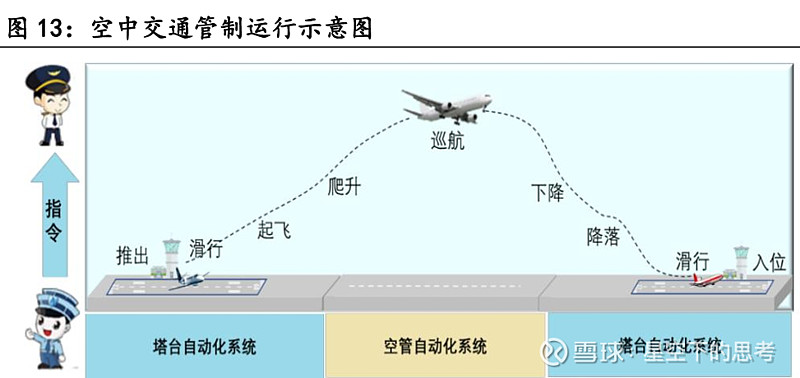

空管系统是保障低空飞行安全有序进行的核心和大脑。空管系统全称为 通信、导航、监视与空中交通管理系统(CNS/ATM)。其主要功能是负 责飞行通道间的通信、导航、监视,以及空中交通服务、空域管理、空 中交通流量管理等工作。

空中的一系列交通管制是比地面更为需要“算力”的辅助的;技术壁垒较高。

低空经济还涉及一系列关键业务和隐私数据,数据安全保障非常关键。

为低空经济提供其他软硬件的相关公司

紫光科技:公司依托ICT全产业数智化能力抢占AI算力高地,通信设备产品包括交换机、路由器、无线通信、智慧计算、 云计算和云存储等。

润泽科技:公司是全国领先的综合算力中心领域科技公司,主营业务包括IDC业务和AIDC业务。

通行宝:公司主要业务包括以ETC为载体的智慧交通电子收费业务、以云技术为平台的智慧交通运营管理系统业务和 智慧交通衍生业务。截至2023年末,公司在全国范围内已发展ETC用户约 2,400 万个,用户覆盖区域已遍 布全国30个省市,用户总量位居全国前三。近日苏州召开低空经济发展推进大会,南京、无锡等城市也有相 应低空经济布局,走在全国前列。公司第一大股东为江苏交通控股有限公司,是江苏重点交通行业国企。公 司有望依靠股东背景,享受江苏低空经济红利。

中科星图:公司长期积累卫星遥感优势,较早入局低空经济。公司自 2020 年开始部署低空经济领域,聚焦低空服务基 础平台产品研发,控股子公司北斗伏羲为低空飞行器提供“高德地图导航”。

航天宏图:公司掌握遥感测绘领域无人机相关核心技术,2017年进入无人机设计开发赛道,并自建无人机生产线,强化 空基数据采集能力,形成航空与航天互补、地面辅助的空天地一体化全息感知体系。$航天宏图(SH688066)$

设计总院:公司为省低空办技术支持单位,旗下民航规划设计研究院2023年初编制完成《安徽省通用航空产业中长期发 展规划(2023-2035 年)》,提出了安徽省通航产业“一圈、双核、五区、多园”的空间布局规划体系。公司 持续深耕民航类业务咨询服务和勘察设计市场,2023年民航类新签合同额3400万元。

苏交科:公司加速布局低空经济业务,开启第二增长曲线价值创造,在京津冀、长三角及粤港澳等地区密集布局低空 应用飞行服务、无人机设备检测与鉴定、低空飞行培训、低空经济产业发展研究、低空飞行基础设施及监管 体系建设、各类应用场景策划与开发等六大业务方向;公司为低空经济创新发展联盟的成员。$苏交科(SZ300284)$

低空经济提升至战略地位,是新质生产力的重大抓手。本轮低空空域管 理改革下放低空管理权限,旨在盘活低空空域资源,出现重大边际变化, 低空经济将应运而生并迎来快速发展,各细分环节市场规模将迎来扩张。 我们分析计算机行业中空管系统、城市治理、网络安全等相关软硬件标 的将在低空经济前期建设中率先受益,长期也将打开广阔成长空间。

推荐标的:通行宝$通行宝(SZ301339)$ 、莱斯信息、数字政通、中孚信息;

受益标的:深城交、 信安世纪、新晨科技、中科星图、航天宏图。