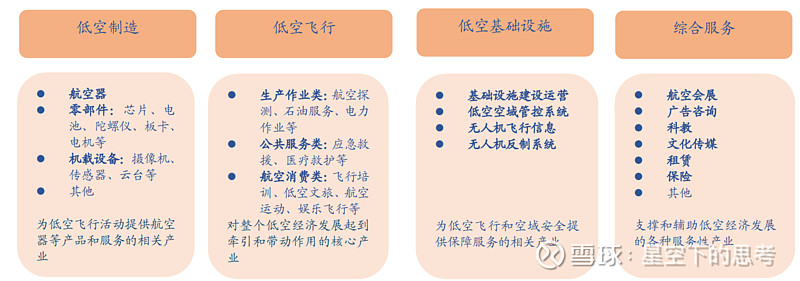

23 年 12 月中央经济工作会议强调 “发展新质生产力”,打造低空经济等若干战略性新兴产业。低空经济(3000 米以下的飞行区域)涉及低空制造、低空飞行、低空基础设施和综合服务产业等多个领域。

无人机是低空产业的主体,预计 24-29 年国内市场规模复合增速将达到 32%。预计到26年市场规模突破万亿,是23年是翻倍。

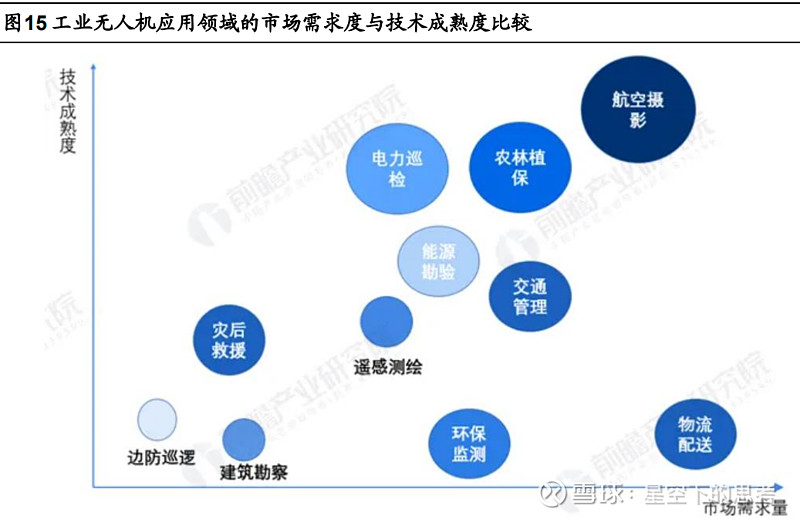

下游涵盖:物流配送、农林植 保、电力巡检等应用领域

中国有 3 家航空器制造商列于全球前 15 位,其中$亿航智能(EH)$ EH216-S 无人驾驶 载人航空器系统获得中国民航局“三证”认证,率先布局商业化运营。预计 eVTOL 将最先被应用于城市空中出租车、空中旅游观光、应急救援等场景, 未来可以满足现在主要由民用直升机覆盖的各领域需求。

当前低空经济的产业链如下:

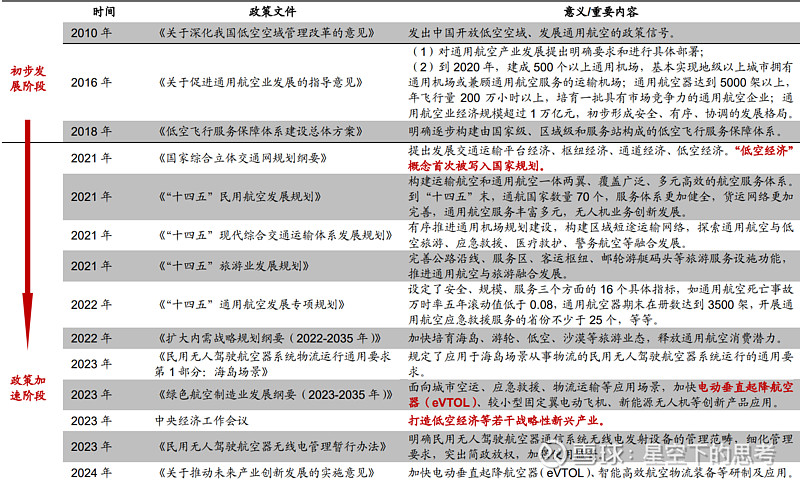

低空经济这几年收到国家政策越来越多的支持和重视:

当前政策的重点在:无人机和电动垂直起降航空器(eVTOL),根据不完全统计,全国已有 26 个省(区、市)将“低空经济”有关内容写入 2024 年政府工作报告(分别是北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上 海、江苏、安徽、福建、江西、山东、河南、湖南、广东、海南、重庆、四川、贵州、 云南、西藏、陕西、甘肃、青海)。

23年无人机的产业规模达到 1174.3 亿 元,同比增长 32%(21-23 年年化增速达到 34.2%),主要集中在中南和华东地区,分别占总体规模的 75.4%和 10.3%。相关注册企业达到5万多家,其中单广东就突破了1万家,占比接近20%;江苏和山东紧随其后。而且目前这个市场当中主流是工业级的无人机,在23年的占比达到65.3%;消费级别的无人机龙头是大疆,占据了全球近75%的市场份额(比较核心的技术如括避障、 智能飞行模式和高分辨摄像头等技术);

市场格局:上游包含零部件制造以及系统软件开发,中游是整机,下游是各种分散的细分的应用场景。

下游需求比较大的有以下领域:物流配送、农林植保、交通管理、电力巡检、能源勘验、环保监测等 领域的需求较大

电动垂直起降飞行器(eVTOL)是指采用电机驱动的具备垂直起降能力的飞行器。2016 年 10 月 Uber 公司发布城市空中交通 白皮书,提出未来城市空中交通(UAM)的概念,预计未来通勤者将可以登上小型飞机、 垂直起飞,并在几分钟内到达目的地。这样的小型飞机甚至可以是无人驾驶的。电动垂 直起降飞行由此引发全球研发热潮。

截至 24 年 4 月 3 日全球 eVTOL 航空器概念型号达到 988 个,来自 400 多家不 同的公司,包括中国的亿航智能、时的科技、烽火航空、小鹏汇天、御风未来等公司。

航空器有很多不同类型,主流如下:

多旋翼:航速小于 150km/h,航程小于 100km;

矢量推进型:航速322km/h,航程250km

升力 与巡航配置型:介于上述两者之间(是当前前15大的主流选择)

尤其机型的特性比如航程和需要的动力不同,不同机型适应的应用场景也不同,货运的比较多是升力与巡航配置型,景区空中游览多是多旋翼构型。

eVTOL 飞机的研发进展可分为四个阶段:概念设计——缩比验证(包括地面 试验、悬空试验、起降试验等)—— 全尺寸验证机测试(包括飞行模式测试、飞行姿态 测试、飞行悬停试飞等)——飞行测试(本场试飞、转场试飞、噪声检测、载人试飞/ 载货试飞、模拟场景测试等),其后才能进入商业化量产。

S“世界 eVTOL 飞 机目录”988 个概念型号的粗略统计,处于概念设计阶段的达到 245 个,原型设计仅 64 个,24 个型号达到量产车型阶段,停产 67 个,其余基本处于缩比验证或测试阶段。

认证方面,目前尚无 eVTOL 制造商获得 FAA(美国联邦航空局)或 EASA(欧洲 航空安全局)的完全认证,欧美等地航空器处于适航审定阶段。

在认证这块:亿航智能 EH216-S 在中国民航适航审定领域集齐三证(TC 证、PC 证和 AC 证),全面推进商业化运营。

TC(型号合格证)、PC(生产许可证) 和 AC(适航证),其中制造商需要获得“TC 证”和“PC 证”方可实现销售或投入商业 化运营,而每台飞行汽车都需要有“AC 证”来证明该飞行器可以在开放低空飞行区域 升空。

- 2023 年 10 月,亿航智能自主研发的 EH216-S 无人驾驶载人航空器系统获得了全 球首项型号合格证(TC);

- 2023 年 12 月,EH216-S 无人驾驶载人航空器获得中国民航 局 AC 认证,并开启商业化交付;

- 2024 年 4 月 7 日,中国民航局正式向亿航智能颁发 EH216-S 无人驾驶载人航空器系统生产许可证,率先迈入规模化生产阶段。亿航智能将 从文旅场景体验向空中交通这一目前最有市场需求的领域逐步探索,在低空经济领域率 先逐步形成全生命周期产业链运营模式。

2024 年 3 月,ARI 指数排名前 15 的 eVTOL 制造商中有 3 家中国企业,分别为亿 航智能(Ehang)、沃飞长空(Aerofugia)和峰飞航空(AutoFlight)。

当前亿航的订单有1760架,位列全球第三位,当前亿航EH 216 自动驾驶飞行器市场报价仅为 200 万元人民币(约合 30 万美元),这个跟梅赛德斯 S600左右的等级相当,但是空中运输的基础建设投入较公路要少的多,正常道路建设的成本差不多是0.6-1亿元/公里(一般打的30分钟左右路程的公路相当于30公里=30亿左右的建设成本);但低空是没有这个成本的。

不过,低空经济也有属于自己特定的基础要求:着陆基础设施、许可、空域、天气、电源、数字基础设施和网络安全、 地面设备、应急响应设备等多个环节的复杂的生态系统。

还有有一些偏远地区(比如电力巡检),或是较危险的作业(海上急救),无人机领域都有不可替代的地位。

根据罗兰贝格的预测,2030 年全球投入商业客运 eVTOL 数量将达 5 千架,2040 年将达 4.5 万架,2050 年将达 16 万架( 36%城市空中出租车,35%机场空中摆渡,29%城 际空中服务。空中出租车是最主要的应用场景。