本文于5月16日首发于飞熊投研,阅读前请注意文内首发时间,雪球仅为前期文章逻辑分享,不作为现阶段买卖依据

飞熊投研【公司分享】

交通数字化引来新一轮建设机遇,这家国内智能交通行业的领军企业有望深度受益

万集科技(300552)星级评定4.5星

1.交通信息化龙头

万集科技成立于1994年,2016年在创业板完成上市,作为我国智能交通领域的领军者,万集科技产品矩阵主要包括动态称重、ETC、智能网联、激光雷达、汽车电子等。

万集科技为ETC领域领先者,公司起家于动态称重、RSU通信模组、车端OBU,ETC已经成为公司基本盘,近年来公司布局了自动驾驶领域中的部分核心技术,包括车路两端激光雷达、V2X产品及车路协同系统解决方案,打造第二成长曲线。

2023年公司实现营业总收入9.09亿元,同比增长4.11%;归母净利润为-3.86亿元,扣非归母净利润为-4.02亿元。

2024Q1公司实现营收1.59亿元,同比增长50.64%;归母净利润为-0.79亿元,扣非归母净利润为-0.82亿元,亏损缩窄。

2.政策引导智能交通行业市场需求将持续增长

2021年10月,交通运输部发布《数字交通“十四五”发展规划》,提出“数字化、网络化、智能化”成为我国交通建设的主线,尤其在稳增长的背景下,交通智能化有望扮演重要角色,行业发展有望提速。

交通数字化引来新一轮建设机遇,公司有望持续受益

财政部与交通运输部共同发布《关于支持引导公路水路交通基础设施数字化转型升级的通知》。通知指出,自2024年起,通过3年左右,形成30个左右的示范区域,力争推动85%左右的繁忙国家高速公路、25%左右的繁忙普通国道和70%左右的重要国家高等级航道实现数字化转型升级。此外,通知还明确了财政补贴的具体方式,即按照“奖补结合”方式安排资金,公路领域最高上限10亿元,水路领域最高上限2亿元,东部、中部、西部地区奖补比例分别为40%、50%、60%。

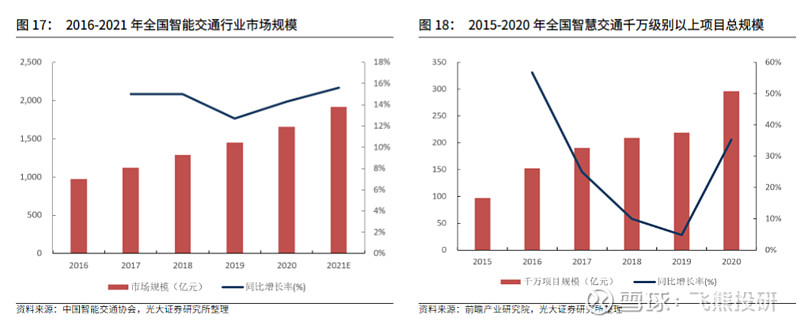

据中国智能交通协会数据显示,我国智能交通行业市场规模由2016年的973亿元增长至2020年的1658亿元,预计未来我国智能交通行业仍将保持增长态势。根据前瞻产业研究院统计数据,2015年以来我国智慧交通市场千万级别以上中标项目总规模呈现快速增长态势,2020年,中国智慧交通千万级别以上项目总规模已接近300亿元,同比增加35.2%,大规模级别的智慧交通项目建设有加速发展趋势。

3.车路协同市场前景广阔

政策主导推动的车路协同近年来进入高速发展期。从2018年开始,国家相继出台多项政策,统筹规划车路协同产业发展,加强顶层协同。

2020年2月,国家发改委、工信部、科技部等11个部委联合发布《智能汽车创新发展战略》,提出“网联”与“协同”两大关键。中国坚持“单车智能+车路协同”的技术路线。

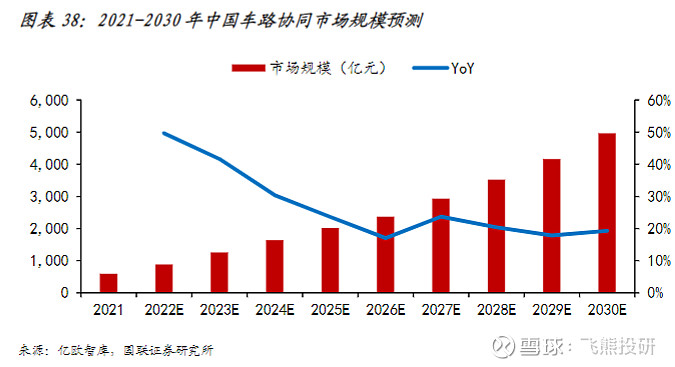

2021年“双智城市”的试点政策更是进一步推动了车路协同的发展,2022年开始更多城市及区域级试点项目逐步落地。据亿欧智库预测,随着车路协同逐步走向规模化与市场化,2030年中国车路协同市场规模有望达到4960亿元,市场潜力广阔。亿欧智库认为,中国车路协同目前仍处于车路云网端分步建设阶段,未来有望打通技术端、信息端与应用端,实现互联互通,打造真正的车路协同。

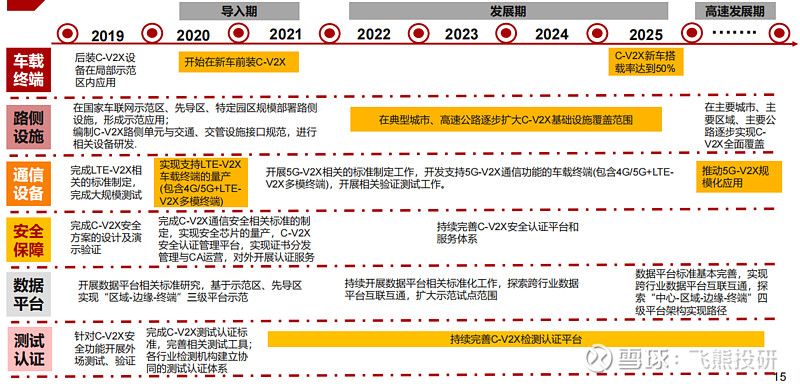

C-V2X产业化路径和时间表

3.车路云一体化建设加速,多地发布项目公示

2024年5月31日《北京市车路云一体化新型基础设施建设项目(初步设计、施工图设计)招标公告》正式发布,投资额近百亿元。选取北京2324平方公里范围内约6050个道路路口开展建设,以及双智专网网络中心的建设和改造。

6月3日,福州智能网联车路云一体化启动区示范建设审批类项目公示。

6月4日,鄂尔多斯市新能源智能网联汽车车路云一体化应用示范项目已成功获得备案。

深圳交通运输局表示,深圳有望成为“国家车路云一体化”、“交通部组织的交通基础设施数字化升级”双试点。

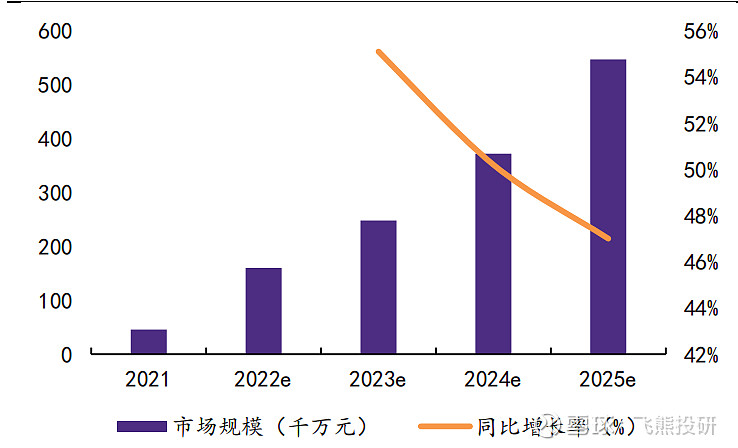

4.激光雷达市场增长复合85.8%

艾瑞咨询预测车载激光雷达市场有望自2021年4.6亿元增长至2025年54.7亿元,实现85.8%的年复合增长率。

万集科技较早切入激光雷达赛道

公司2012年即开始将激光扫描技术应用于交通流量调查及车辆检测的研发,并且在北京、河北和浙江等省市实施了多个示范站点。

在工业移动机器人领域,公司主要提供导航和避障类激光雷达产品。万集科技2023H1激光雷达(路侧与工业机器人等领域)营业收入达到3982.5万元。

8线、32线、64线机械式激光雷达已量产,128线转镜式激光雷达2023年已获定点函。万集科技2015年即成功研发8线车载激光雷达,2017年32线车载激光雷达研发,8线车载激光雷达量产,2018年8线激光雷达已经上车并且完成32线激光雷达产品化,公司2023年推出路侧64线机械式激光雷达,公司128线车载激光雷达积极与主机厂和自动驾驶公司进行联合测试,并获得某车企定点函,公司同步进行车载激光雷达自动化装配产线的建设,为后续量产供货做好生产、供应链等准备工作。

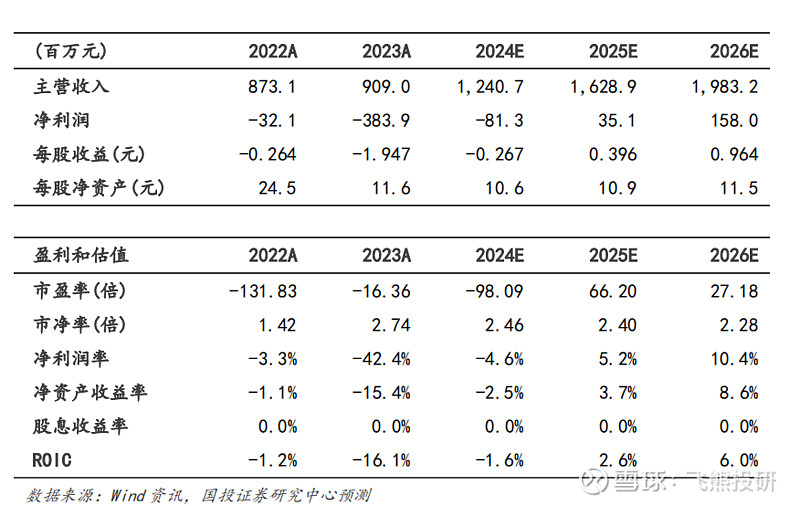

5.盈利预测

预计公司 2024-2026 年的营业收入分别为 12.41/16.29/19.83 亿元,净利润分别为-0.81/0.35/1.58 亿元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

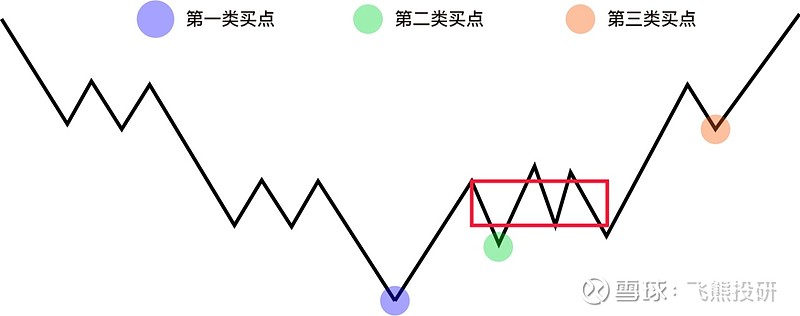

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待.