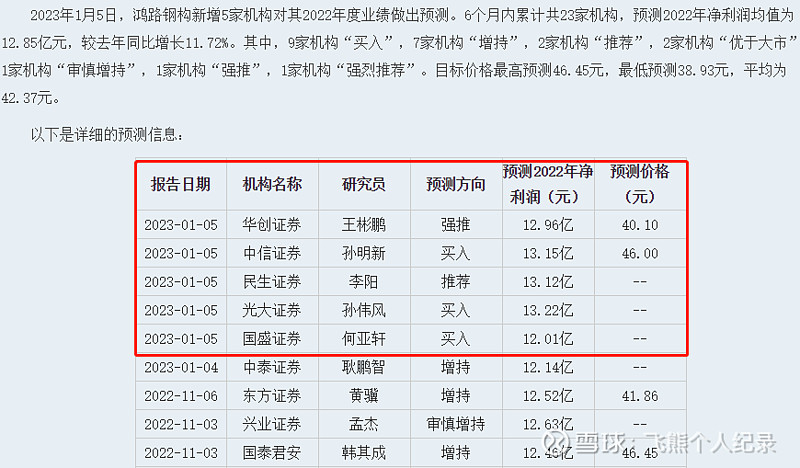

鸿路钢构近期备受机构关注,6家机构均给与其近期评级。

飞熊于22年12月28日对其进行分享,首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

飞熊投研【公司分享】

地产链政策改善以及政策驱动修复行情装配式建筑景气向上,产能持续扩张,业绩弹性可期

鸿路钢构(002541)星级评定4星

1.国内钢结构加工制造龙头

安徽鸿路钢结构(集团)股份有限公司坐落于合肥市双凤开发区,为中国大型钢结构企业集团之一。公司成立于2002年,并于2011年成功上市,在公司发展历程中,逐步确立以钢结构加工制造为核心、其他业务相辅助的经营策略,先后投资建设了安徽合肥、下塘、涡阳、金寨、宣城、颍上、蚌埠、河南汝阳、重庆南川及湖北团风十大生产基地。2022年初,公司确立了年底达到500万吨的年产能目标。同时,公司是国内第一批国家装配式住宅基地,参编了中国第一部装配式钢结构住宅标准,也是国内第一批装配式建筑示范工程承建企业。

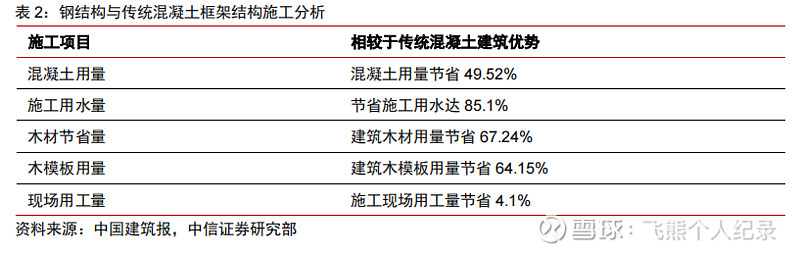

2.钢结构建筑在性能端和整体建设及绿色环保等方面优势明显

钢结构建筑是指以建筑钢材作为承重结构的建筑。通常由型钢和钢板制成的梁、柱、桁架等构件构成承重结构,并与屋面、楼面和墙面等围护结构共同组成完整建筑物。钢结构建筑用钢板或型钢代替了传统钢筋混凝土,用以组成建筑的主要支撑结构。相较于传统建筑,从施工端来看,钢结构建筑具有省料、省时的特点。

3.政策发力装配式建筑,逐步向钢结构倾斜

装配式建筑为预制品部件在工地装配而成的建筑,把传统建造中的现场作业转移至工厂进行,与工厂加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),运输到施工现场,通过可靠的连接方式在现场装配安装建筑。根据主要结构可分为装配式混凝土结构、装配式钢结构和装配式木结构建筑。

2022年1月,住建部印发《“十四五”建筑业发展规划》,对未来五年装配式建筑发展作出新的发展规划。包括装配式建筑占新建建筑的比例达到30%以上,以及大力发展装配式建筑等;同年6月底住建部联合发改委印发《城乡建设领域碳达峰实施方案的通知》,提出“大力发展装配式建筑,推广钢结构住宅,到2030年装配式建筑占当年城镇新建建筑的比例达到40%”。

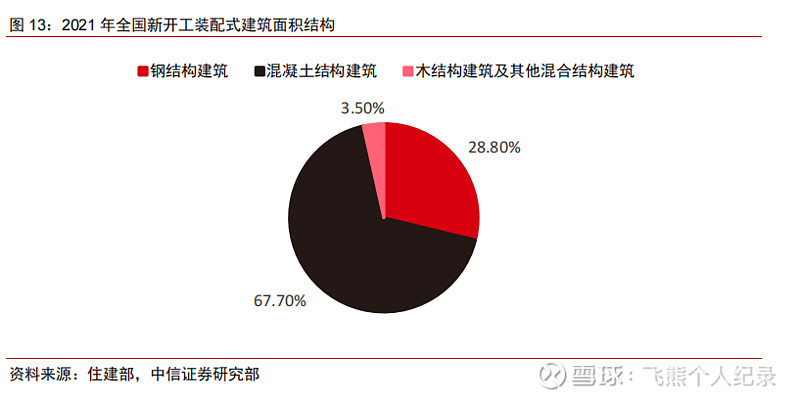

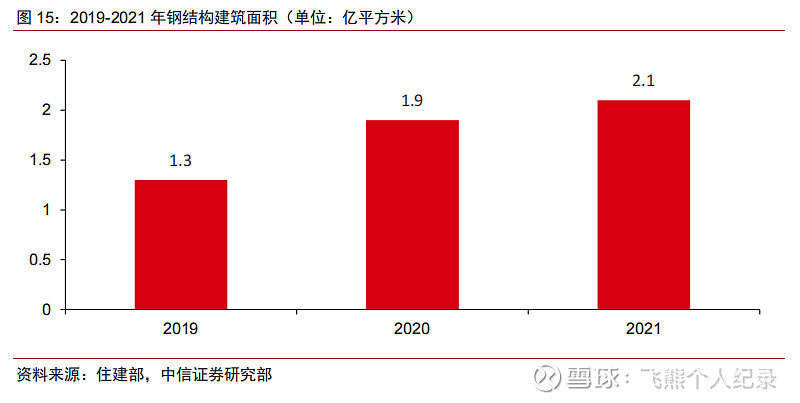

钢结构建筑面积在近三年持续增高,2021年受钢价大幅上涨干扰增速有所放缓。

2020年钢结构建筑面积1.9亿平方米,同比增长46.15%;2021年钢结构建筑面积2.1亿平方米,同比增长10.53%,增速较2020年放缓或主要受年内钢价大幅上涨导致其需求阶段性放缓影响。

近年来,政策逐渐向钢结构建筑模式倾斜。国家政策不断推行钢结构建筑在建筑领域的应用,大力发展钢结构建筑。其中包括:1)住建部、发改委联合发文推广钢结构住宅,有望助力钢结构在住宅领域渗透率持续提升;2)引导新建公共建筑优先采用钢结构;3)鼓励医院、学校等公共建筑优先采用钢结构建筑;4)积极推进钢结构住宅和农房建设,完善钢结构建筑防火、防腐等性能与技术措施。

4.地产宽松有望持续,建材受益面有望进一步扩大

9月份以来,地产链和消费建材政策持续出台,包括9月份降低房贷利率以及减少置换税费,10月份出台绿色建材集采和防水新规,11月份地产融资三箭齐发加上放松预售资金监管。

地产销售改善将提升更多建材品种的需求,一方面直接带动零售端渠道消费建材的需求,另一方面销售数据改善有望传导到拿地和开工从而改善早周期品种如防水、减水剂和水泥等的需求。

5.行业需求景气向上,中信预测“十四五”期间需求CAGR达到9%

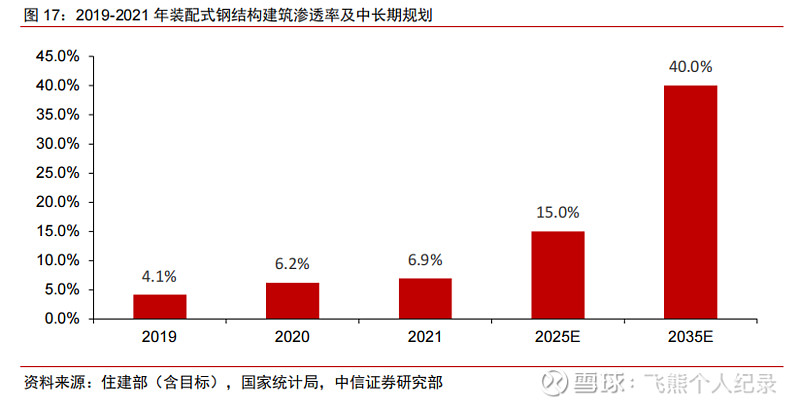

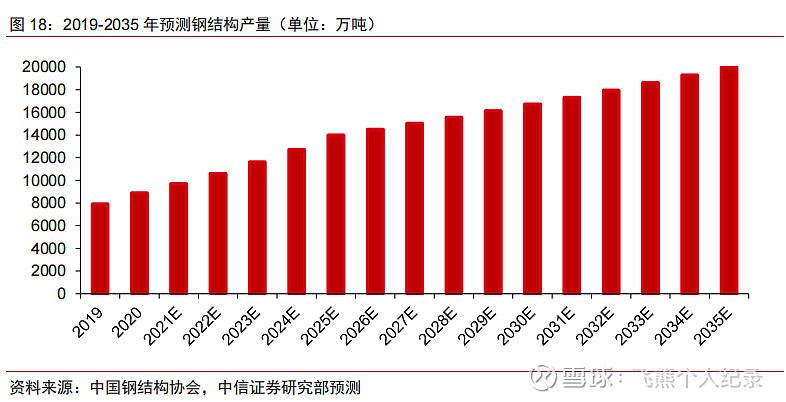

结合钢结构协会2021年10月《钢结构行业“十四五”规划及2035年远景目标》(简称《远景目标》),到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上(测算2021年仅6.9%左右);到2035年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年2.0亿吨以上,占粗钢产量25%以上,钢结构建筑占新建建筑面积比例逐步达到40%,基本实现钢结构智能建造。根据我国钢结构协会数据,2020年我国钢结构年度加工量达到8900万吨,中信结合《远景目标》文件预测,“十四五”期间钢结构CAGR将达到9%。

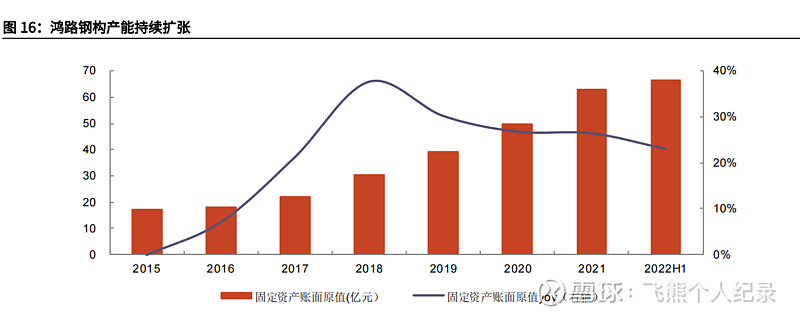

6.规模优势一骑绝尘,配套工厂助力再降成本

2016 年至今,公司产能持续扩张。以固定资产原值为观测指标,2016-2022H1其年均复合增速为 27%。截至 2022H1,公司年产能为 440-450 万吨,预计 2022年底将达到 500 万吨。

横向比较来看,经过六年左右的产能规模扩张,当前公司钢结构年产能已遥遥领先。持续增长的产能为公司承接更多订单、实现持续增长打下基础。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

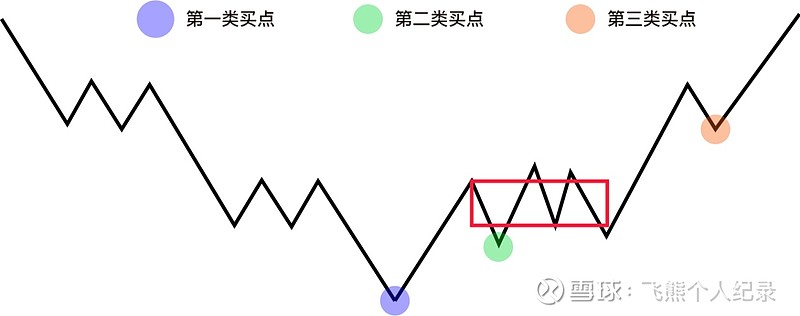

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。