原文于11月10日首发于飞熊投研,本次发布已进行基本面更新,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

汤臣倍健(300146)星级评定4.5星

1.膳食营养补充剂行业的领军企业

汤臣倍健创立于1995年10月,2002年首次将膳食补充剂引入中国非直销领域,经过二十余年精耕细作,公司通过持续打造与提升渠道力、产品力、品牌力、服务力等核心竞争力,不断保持和扩大公司的市场领先优势,现已成为中国保健品行业龙头企业,旗下产品覆盖基础营养、补钙/骨骼健康、功能调节、女性健康及儿童营养等多个领域。

产品覆盖多领域

汤臣倍健在品类上不断扩充,向上延伸到非处方药,向下延伸到功能食品,现有产品主要集中在蛋白质、维生素、无机盐、油脂和膳食纤维这几大营养品类里。同时公司构建了丰富的品牌矩阵,各品牌在品牌定位、面向的消费人群及其需求上形成良好的互补性,高效提升了品牌价值。

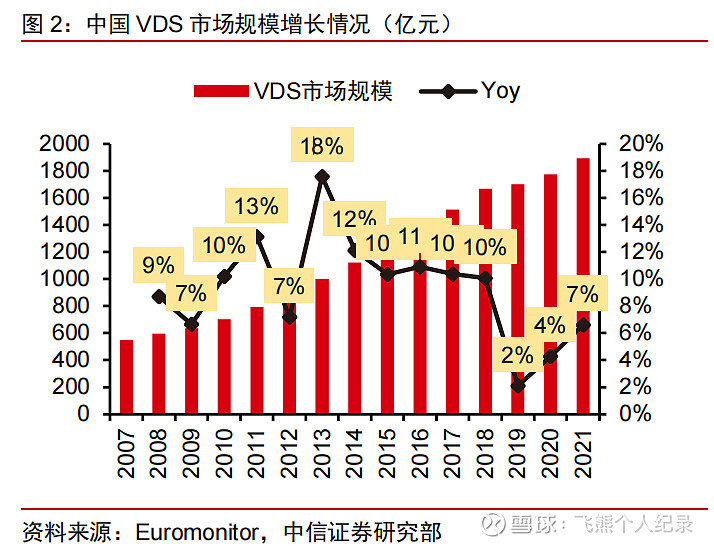

2.国内VDS行业持续成长

根据欧睿,2021年国内VDS市场规模1892亿元,近4年CAGR4.3%;对标日本,我们人口结构类比日本1990年代初,随着用户健康意识提升&人口老龄化,国内VDS未来几年有望保持高于GDP的增速增长。

3.疫情管控放松将带动药店客流回暖,线下渠道业务有望回升

近几年疫情较大程度影响到线下药店客流(目前药店整体客流较2019年同期下降20%+),进而对线下药店VDS动销产生负面冲击。

面对疫情感染的不确定性,居民会开始注重自身免疫力提升,维生素、益生菌、蛋白粉等有助于提升免疫力的VDS需求有望增加现阶段疫情管控放开,预防类营养补充剂销售火爆,公司线下业务有望回升。

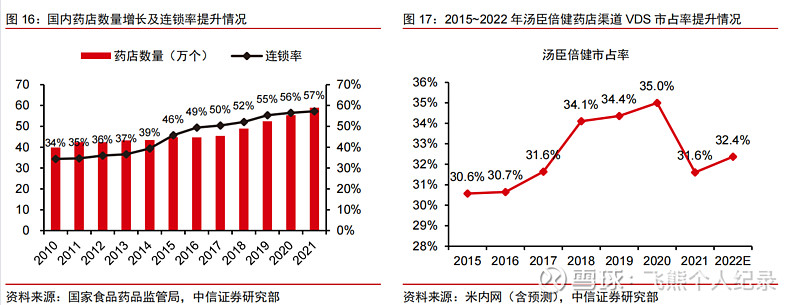

4.深耕药房渠道二十余载,铸就渠道护城河

在直销主导的行业发展阶段,公司毅然选择非直销药房渠道切入VDS市场。2003年汤臣倍健进入VDS行业,公司并没有选择安利、如新等外企强手林立的直销渠道市场,而是切入非直销市场,从而避免了与安利等直销模式VDS企业直面竞争。

随着药店数量增长、连锁化率提升以及汤臣的持续精耕,公司在药店渠道的份额

逐年攀升,目前药店渠道VDS市占率约32%,遥遥领先行业第二(市占率仅6%)。

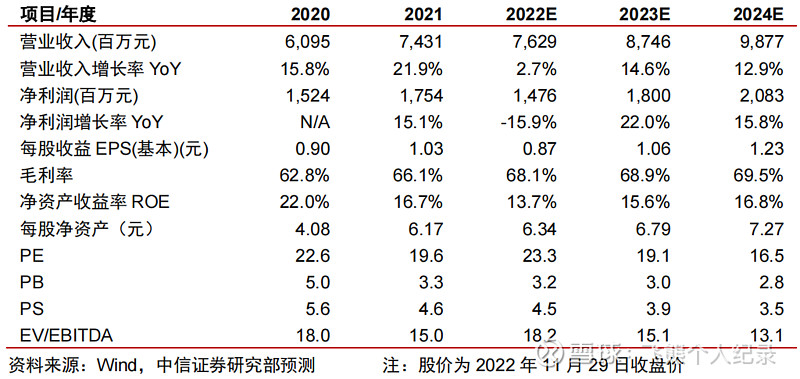

5.盈利预测

中信证券:预测公司2022/23/24年EPS为0.87/1.06/1.23元,当前价对应PE23/19/17倍给予公司2023年目标PE23x,对应目标价24元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

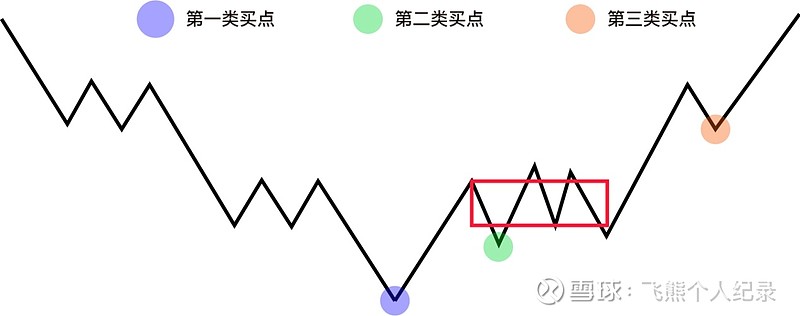

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。