原文于9.25首发于飞熊投研,另外首发地还有更多优质公司、复盘干货、投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

飞熊投研【公司分享】

疫情反复致业绩承压,顺应形势积极培育转型

中信出版(300788)星级评定4星

1.大众出版龙头

中信出版集团成立于1993年,是国内领先的综合文化服务提供商。公司定位于为社会大众提供知识服务和文化消费,主要从事图书的出版发行、书店零售及文化增值服务,并致力于打造以内容为核心,以用户为中心,整合商业财经、文化、生活、少儿、教育、娱乐等垂直领域知识服务体系和文化生活服务体系。

2022年1-6月,公司在整体图书市场中的实洋市场占有率为3.08%,较去年同期提升0.247个百分点,位居出版机构第1位。社科类综合排名第2位,较去年同期上升两位;

行业持续下行、疫情反复致使公司业绩承压,短视频电商逆势增长

公司2022H1实现营业收入为8.48亿元,同比下降10.90%;归母净利润为0.90亿元,同比下降38.05%;归母扣非净利润为0.89亿元,同比下降33.88%。Q2实现营收4.36亿元,较Q1环比上升6.04%,归母净利润0.49亿元,环比上升18.73%。分渠道来看,实体店、平台电商、垂直及其他电商均出现同比下降,增速为-39.7%/-15%/-2.3%,而短视频电商逆势增长,同增 60%。

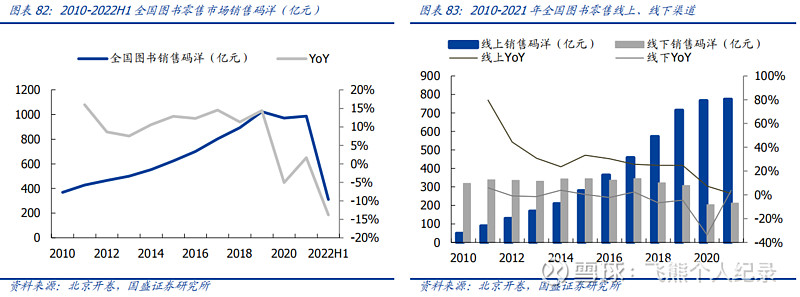

2.行业规模趋稳

根据北京开卷,2021年由于低基数原因,全国图书零售市场986.8亿元(yoy+1.6%),小幅增长,但仍较2019年1022.7亿元下滑3.51%。渠道拆分来看,线下渠道(实体店)从2012年起逐渐显颓势,而线上渠道2012年-2019年持续两位数增长,2019年后增速骤降,2020/2021年同比增速仅为7.3%/1.0%,

我们认为疫情一定程度上影响了线上渠道高增。2022上半年疫情再次铺开,2022H1全国图书零售市场销售码洋311.44亿元(yoy-13.8%),其中线上/线下渠道yoy-5.8%/-39.7%(主要是仓储、物流影响)

细分来看,短视频电商增速快、少儿品类占比高。我们将线上渠道分为平台电商、短视频电商、垂直及其他电商,根据开卷监测数据,目前传统电商(平台电商和垂直及其他电商)仍为销售主要阵地,但短视频电商逆势增长,2022H1同比增速60%。不同渠道的销售品类亦存在较大差异,短视频电商中少儿品类位列第一(61.3%),其次是社科类(16.10%),其少儿品类集中度远高于垂直及其他电商(36.7%)和平台电商(25.7%)。

3.物流行业利好不断,图书零售有望受益

今年以来,为缓解疫情带来的影响,许多支持物流行业的政策相继出台,近期又再发利好政策支持。

9月22日,国务院常务会议指出,交通物流是市场经济命脉,要持续做好保通保畅并强化政策支持。

具体措施如下:一是全力保障港口、货站等正常运转和主干道、微循环畅通,防止层层加码、一刀切。二是在第四季度,将收费公路货车通行费减免10%,同时对收费公路经营主体给予定向金融政策支持,适当降低融资成本。三是第四季度将政府定价货物港务费标准降低20%。四是用好1000亿元交通物流专项再贷款,支持货运企业和司机等纾困。

4.培育矩阵账号契合转型

根据新抖数据,截至8月21日,公司旗下抖音童书账号合计粉丝60.32万人,近三十日合计GMV495.88万元,粗略估计童书账号一年收益可达6033万元。根据《抖音电商图书行业发展数据报告》,平台内图书出版企业号数量持续增长,年底接近1万个,同比增长134%。2021年平台日售图书超45万本(年约1.64亿本),月消费人数超1000万,同比增长205%。

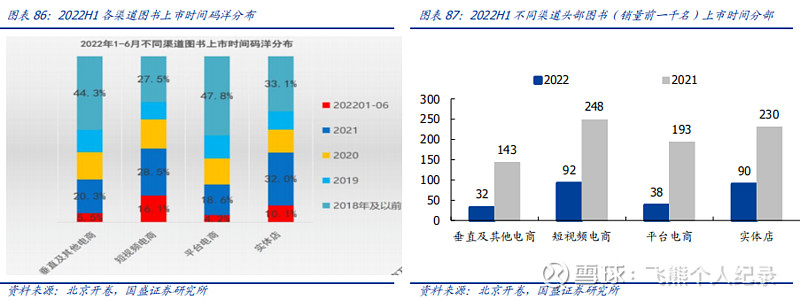

截至2021年12月,直播带动图书销售额同比增长143%;短视频因起点较高,表现相对平稳,带动销售额同比增长64%。抖音电商因头部图书收益能力强、新书码洋占比高,较受出版机构青睐。根据北京开卷,短视频电商头部高销量(销量>1000册)图书品种占比为20.9%,码洋占比超过90%,头部效应显著。2022H1新书码洋占比达到16.1%,远高于平台电商(4.2%)、垂直及其他电商(5.5%),且头部书籍中新书数量最高达到92种。

4.自播电商行业领先,知识服务持续增强影响力

2022H1行业短视频电商渠道逆势增长60%,公司已快速搭建自播电商账号矩阵,旗下5个账号进入出版社自播前10,保持行业领先地位。公司持续推进数字化建设,完善知识服务体系建设,在线课程、访谈节目等收获良好反响,并上线第一批数字藏品,深入推进出版融合发展。

5.盈利预测

国泰君安:2022-2024年EPS至1.13/1.38/1.57元(前值2022-2024为1.3/1.49/1.69元)

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

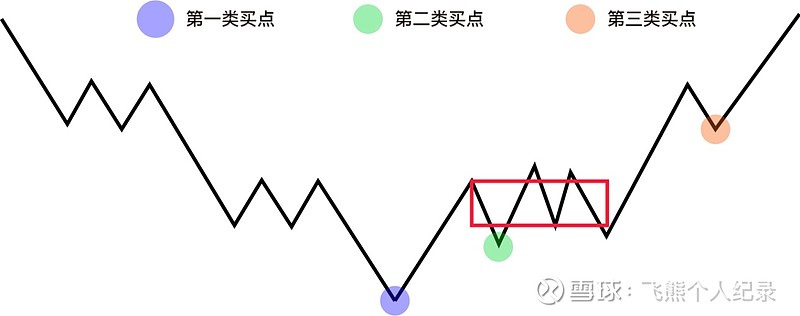

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。