原文7月12日首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

九丰能源(605090)星级评定4.5星

1.深耕清洁能源30余年

公司主营业务为液化石油气(LPG)和液化天然气(LNG)以及甲醇、二甲醚等化工产品的生产、销售,是国内燃气产业中游及终端领域的大型清洁能源综合服务提供商。九丰集团创立于1990年,以经营液化石油气起步,随后进入液化天然气、二甲醚等清洁能源领域。目前集团已实现国际采购、仓储、加工、生产、物流、销售等全产业链业务覆盖。经过30年的发展,公司已经在逐渐成为综合大型清洁能源服务商,并于2021年5月登陆上交所。此外,公司通过整合方式积极布局“陆气气源”,并适时布局氢能等新赛道业务,业务规模稳步提升。

2.能源结构低碳化转型,天然气需求旺盛

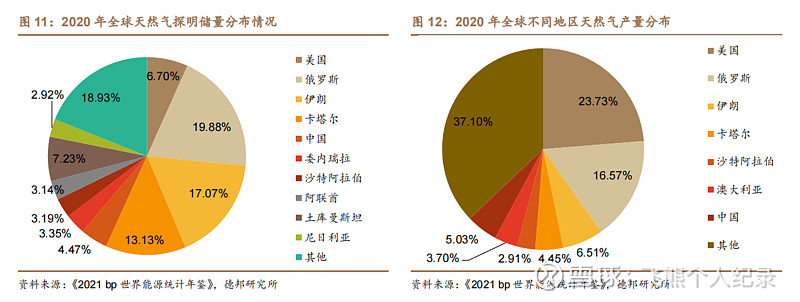

全球天然气探明储量分布不均,富煤贫油少气是我国国情。根据英国石油公司(BP)出具的2021年《bp世界能源统计年鉴》中指出,截至2020年底,全球探明的天然气储量为188.1万亿立方米,超过70%位于独联体国家(主要为俄罗斯联邦)和中东地区,其中俄罗斯以37.4万亿立方米占比为19.88%,我国2020年天然气探明储量为8.4万亿立方米,占比为4.47%。

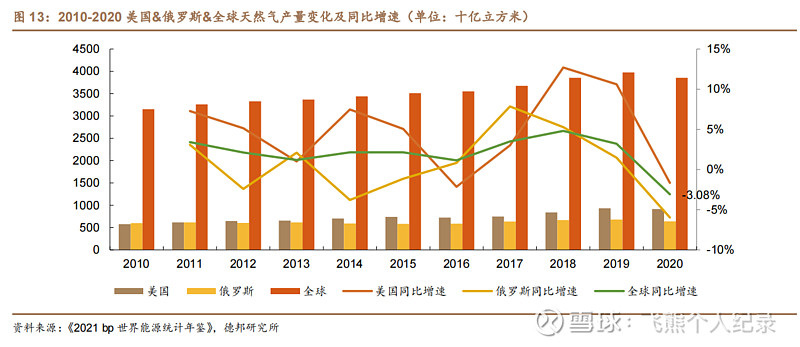

全球天然气需求旺盛,产销量总体呈现上升趋势。从供给端看,2010-2020年全球天然气产量年复合增速为2.03%,2020年受到疫情和油价下降双重影响,全球天然气产量十年来首次出现下滑,同比下滑3.08%,产量为3.85万亿立方米,其中美国产量最大,占比23.73%,俄罗斯占比16.57%。从需求端看,2010-2020全球天然气消费量稳步上升,年复合增长率为1.92%,略低于供给端复合增速。

2020年消费量同比下降2.08%,也是十年来的首次下滑,下降幅度低于供给端。预计未来随着疫情好转,全球天然气产销量将有所恢复。

3.我国天然气消费量不断增长,进口依存度提升

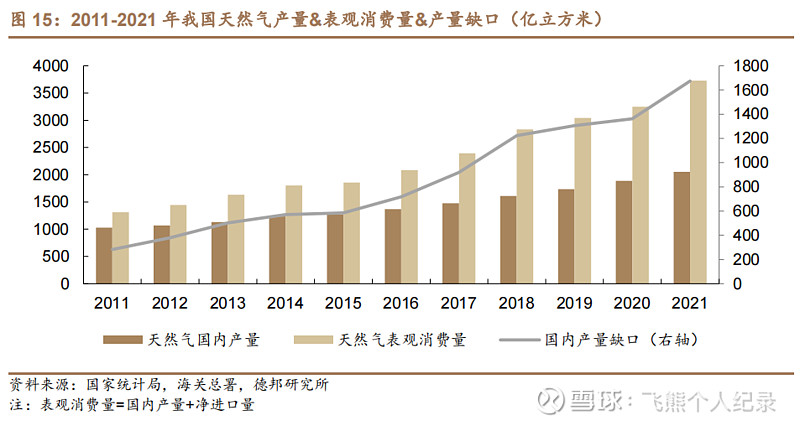

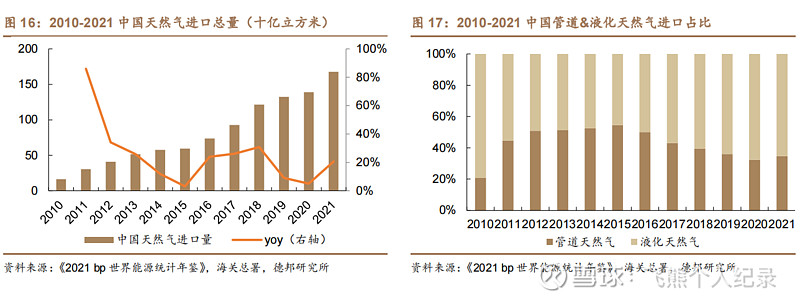

我国天然气消费量保持高增速,国内产能不足进口占比上升。受到“煤改气”、供给侧改革等多重政策因素推动,我国天然气需求量显著上升。一方面,我国天然气表观消费量由2011年的1308.74亿立方米,增加至2021年的3726亿立方米,年复合增长率达11.03%,但同时2021年国内产量仅为2052.6亿立方米,产量缺口不断扩大,由2011年281.85亿立方米扩大至2021年的1673.4亿立方米,进口占比约为45%。另一方面,由于我国天然气网管建设速度放缓,互联互通程度不够等因素进一步限制我国天然气资源调配能力,导致我国天然气进口量不断走高,2021年同比增长20.66%,是全球第一大天然气进口国。

分类型看,LNG占比超50%。我国进口天然气分为管道气和液化天然气(LNG),进口管道气主要来自土库曼斯坦、乌兹别克斯坦、缅甸等国,进口LNG主要来自澳大利亚、卡塔尔、马来西亚、印度尼西亚等国。LNG通过海运以液态形式运输,到达港口后重新气化进入管道,较管道天然气更具灵活性,因此我国进口天然气以LNG为主,2021年LNG占比为65.37%。

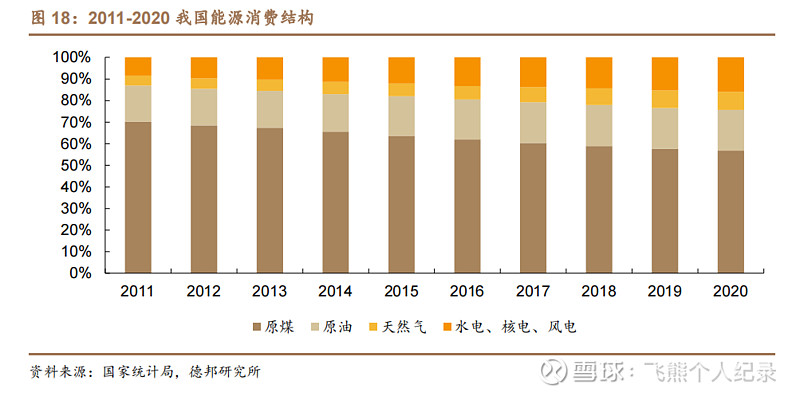

天然气在我国能源消费中占比仍低,增长空间广阔。根据《2021中国天然气发展报告》,2020年我国天然气消费量占一次能源消费总量的8.4%,同比增加0.3pct,但仍低于2019年全球24.2%的平均水平。天然气作为能源清洁化进程中最重要的过渡能源,其在能源消费结构中占比的提升具有战略性作用。国家发改委2017年发布的《加快推进天然气利用的意见》进一步明确,到2030年力争将天然气在能源消费中的占比提高到15%左右。“十三五”期间,我国进一步完善天然气多元供应体系,新增LNG接收能力4920万吨/年,累计建成长输管道4.6万千米,全国天然气管道总里程达到约11万千米。未来随着城镇化推进、管网设施完善、天然气替代煤、发电和交通等领域持续加大应用规模,我国天然气消费量增长空间仍广。

4.两大项目落地后陆上LNG资源有望翻倍

收购远丰森泰,LNG产能或将翻倍。公司于2022年1月公告购买四川远丰森泰100%股权,远丰森泰具有LNG全产业链布局能力,在四川盆地和鄂尔多斯盆地已投产4家LNG生产加工厂,年产约60万吨LNG,销售区域辐射西南、西北多个省份,自建多个LNG/L-CNG加气站;二期产能逐步释放,2024年满产后总产能将达到120万吨/年。收购完成后,公司LNG国内供给产能能够扩张一倍。

公司4月份完成华油中蓝28%股权收购。华油中蓝位于四川东北部,是西南地区目前单体规模最大的天然气液化工厂,建有3万立方米LNG储罐,一期运行产能约为30万吨/年,二期产能30万吨/年,目前已完成征地、公用辅助工程建设等。公司目前已形成稳定可靠的“海气资源池”,两项目落地后陆气资源池将进一步扩大,形成“海气+陆气”双资源池格局,从源头保证供应链稳定。

5. 搭乘氢能高速发展快车,提前布局氢能业务

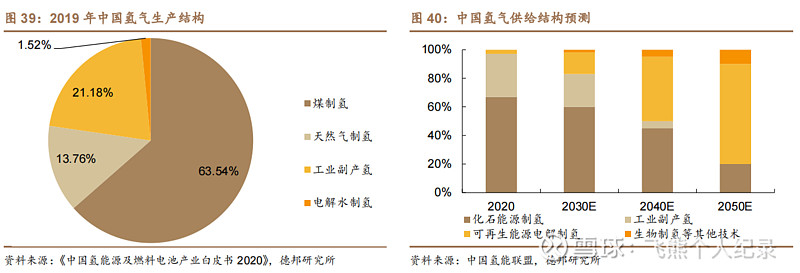

根据《中国氢能源及燃料电池产业白皮书2020》数据,若在2060年实现碳中和,我国氢气的年需求量将从2019的3342万吨增加至1.3亿吨,在终端能源体系中占比由目前的不足5%增加到20%,氢能在我国发展空间广阔。

据《中国氢能源及燃料电池产业白皮书2020》,目前我国氢气制取主要有三种途经:一是用煤炭、天然气为原料的化石能源重整制氢:目前煤制氢技术最为成熟高效,成本最低,原煤约占制氢总成本的50%,以技术较成熟的煤气化技术为例,每小时产能为54万方合成器的装置,在原料煤(6000大卡,含碳量80%以上)价格600元/吨的价格下,制氢成本约为8.85元/公斤。天然气制氢中,主流制氢方式是甲烷水蒸汽重整制氢;二是以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢:目前考虑副产气体成本后综合制氢成本为10-16元/公斤。

三是电解水制氢,主要有碱性水电解槽(AE)、质子交换膜水电解槽(PEM)和固体氧化物水电解槽(SOE)法,制取成本受电价影响较大,若采用“谷电”电价,成本接近传统化石能源制氢。

巨正源股份成立于1999年,主要业务涵盖成品油及化工品贸易、仓储、聚丙烯的研发、生产和销售。子公司巨正源科技于2019年投产了“丙烷脱氢制高性能聚丙烯”一期项目,目前年产60万吨聚丙烯、2.5万吨氢气和LPG。二期丙烷脱氢装置项目已在建设中,预计年产能约为2.5万吨氢气。公司2021年12月与巨正源达成框架协议,双方以成立合资公司形式,合作开展氢能产业,巨正源PDH装置生产的氢气是合资公司主要氢气来源,业务范围主要涵盖东莞-广州-佛山-深圳等地区。根据高工氢电,目前广东省用氢主要供应商为中石化和巨正源,巨正源一期产能已经成为东莞辐射圈内主要供应商。此外,2022年1月,公司与广东国鸿氢能签署《战略合作框架协议》,公司未来作为氢能提供方,与国鸿氢能共享其下游信息资源,进一步扩大公司在氢能产业链影响力。

6.拓展汽车加气和氦气市场

切入汽车加气提高终端用户占比。公司拟通过收购远丰森泰和华油中蓝切入汽车加气市场。根据四川发改委和能源局发布的《四川省天然气汽车加气站布局方案(2021-2025年)》,到2025年,四川省规划新建加气站500座,其中LNG加气站401座,四川省加气需求市场将迎来爆发式增长,公司终端需求用户能够得到有效拓宽。

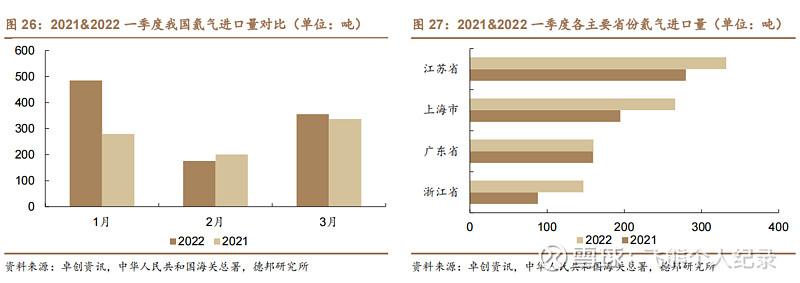

我国95%以上的氦气依赖于进口,提前布局氦气丰富公司业务布局。远丰森泰是国内目前少数具备LNG项目提氦技术和运营能力的公司,已建成一套BOG提氦装置,提取氦气纯度高达99.999%。2022年一季度,我国氦气市场整体消费量约1064吨,同比增长27%,进口量共1016.71吨,占比95.56%,同比增长24.44%,国产资源仅占不足5%。按收货地来看,2021年一季度和2022年一季度氦气进口主要收货地是江苏省、上海市、广东省以及浙江省,占比为89%。其中江苏省2022年一季度共进口氦气332吨,同比增长18.74%,排名第一,占总进口量的33%。

布局BOG提氦产能36万方/年,已实现规模化氦气销售。公司拟收购的远丰森泰已在内蒙森泰建成一套BOG提氦装置,产能36万方/年,2021年5-12月销售氦气8.63万方,实现规模出货。随BOG提氦项目产能爬坡及新建项目落地,氦气业务业绩释放值得期待。

7.业绩同比高增,盈利稳定性验证

高气价高成本情形下公司业绩稳增,盈利稳定性验证。2022年上半年公司实现归母净利润6.0~6.5亿元,同比增长51.08%~63.67%。2022年单二季度实现归母净利润2.1~2.6亿元,环比-47.23%~-34.50%,同比+75.73%~+118.13%。符合预期。

东吴证券:通过跟踪海内外油气价格,发现2022Q2气源采购成本上升压力大,公司凭借优秀气源调配能力承住采购成本上涨压力,盈利稳定性得到验证。

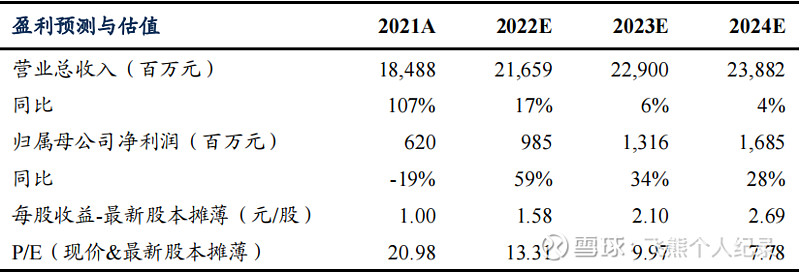

8盈利预测

东吴证券:2022~2024 年归母净利润 9.85/13.16/16.85 亿元,考虑远丰森泰四季度并表&定向发行对公司总股本的影响,对应 2022-2024 年 EPS分别为1.58/2.10/2.69 元,2022~2024 年 PE 13.3/10.0/7.8 倍(估值日2022/07/11)

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

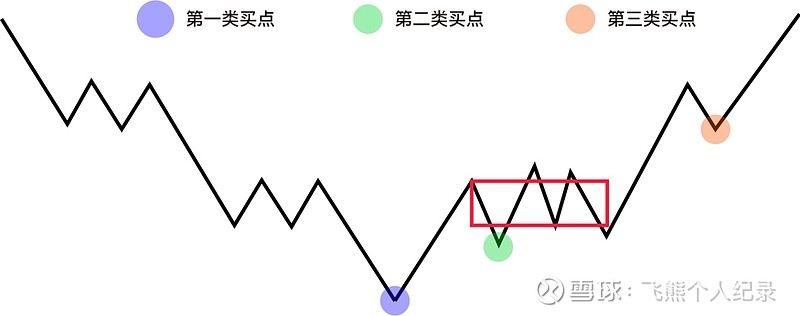

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强