原文于6月8日首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

聆达股份(300125)基本面评定4星

1.国内TOPCon电池先行者

公司原主营为余热发电系统研发、工程设计、技术服务等新型能源技术服务,基于对新能源行业发展趋势的前瞻判断,2014年公司通过收购格尔木神光新能源光伏电站切入光伏产业领域,并于2020年通过重大资产重组方式收购金寨嘉悦新能源科技有限公司,至2021年7月,公司已完成对嘉悦新能源100%控股,成功切入太阳能电池片的生产制造业务,获得晶硅太阳能电池片规模化的生产能力,实现在原有光伏业务领域上游产业链的延伸,提高公司在光伏领域的竞争优势,进一步优化公司业务结构,提升整体资产质量。

目前公司主营业务收入90%以上来源于全资子公司嘉悦新能源从事的高效晶硅太阳能电池业务,主业发生实质性变更。金寨嘉悦新能源科技有限公司成立于2019年1月,是一家集研发、生产、销售高效晶硅太阳能电池的技术创新型企业。公司坐落在安徽省金寨县,总投资额40亿元,占地522亩,规划建设10GW高效光伏电池产能,项目分三期建设,一期已建成投产3GW高效PERC晶硅电池项目;二期规划投资建设5GW210兼容182TOPCon电池智能工厂;三期2GW将根据市场情况和公司实际发展战略进行规划。

2020年规模化生产的P型PERC平均转换效率达到22.8%,而嘉悦新能源单晶PERC电池正面转换效率突破过23%,位于市场前列。公司二期项目将采用更先进的TOPCon技术,生产项目可兼容大尺寸电池、多主栅技术,并预留下一代电池技术路线接口。待二期项目完成投产后,两期项目合计产能可达到8GW,若进一步实施第三期项目建设,嘉悦新能源有望打破产能壁垒获取规模效应,提升自身竞争力及市场份额,稳固市场地位。

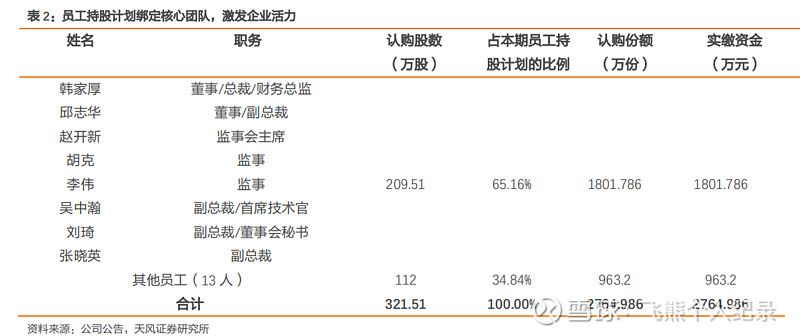

2.员工持股计划绑定核心团队,激发企业活力

公司于2022年3月完成对第一期员工持股计划的修订,修订完成后公司向核心团队21人合计授予321.51万份股。解锁业绩考核目标设置为2022年的净利润不低于4,000万元,或公司2022年的营业收入不低于15亿元,员工持股计划方案的有效实施有望进一步激发企业活力、优化企业治理结构,提升经营管理效率。

3.TOPCon有什么优势

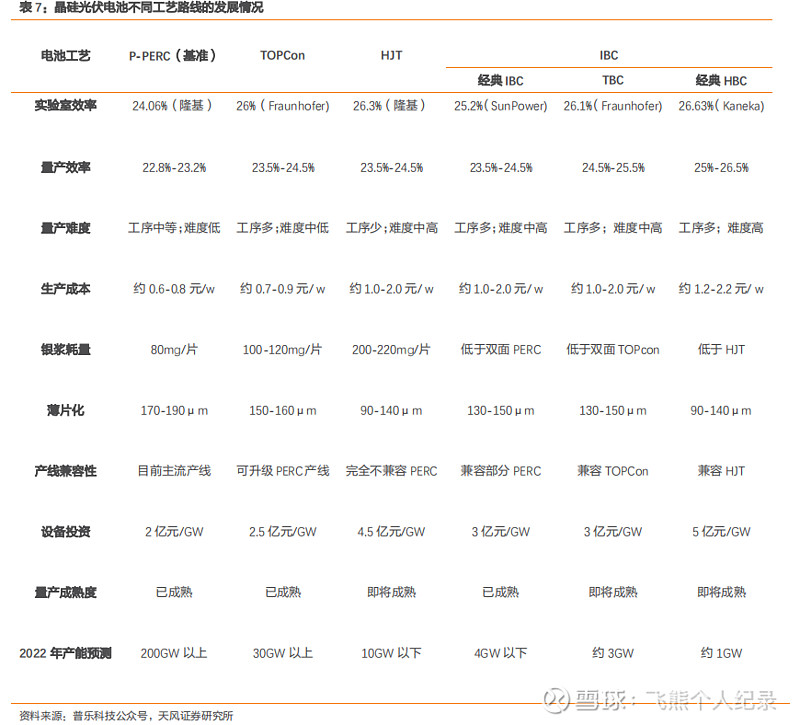

P型电池技术主要经历了AI-BSHW统铝背场电池(1代,2017年以前)到单面PERC(2代,2017年开始)再到双面PERC技术的迭代发展路线,带来转换效率从2014年的19%上升至2020的23%-24%。当前PERC为市场主流电池技术,已经非常成熟,2020年占比为86%。

N型电池是下一袋电池技术,具有转换率高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命更长等优点,目前投入比较做多的主流技术为TOPCon电池(2.5代光伏电池技术)和HJT电池(第3代光伏电池技术)当然还有以HBC(第4代)和钙钛矿(第5代技术)为代表的更前沿的技术总的来说就是,P型电池(PERC)所代表的是过去和现在,而N型电池代表的是未来5年的新趋势,最后HBC(第4代)和钙钛矿(第5代技术)代表的是5-10年后的梦想。

从转换效率看,TOPCon的量产转换效率已达到24.5%,与HJT不相上下,如果后续对电极进行优化以及叠加SE生产工艺之后有望达到25%~26%,而IBC目前只有23%左右。

从生产工艺来说,PERC与Topcon在工艺与设备上兼容度在70%以上,而HJT因为属于完全不同的工艺路径需要建设新产线,同时IBC的工艺又极度复杂也尚未标准化。综上,我们认为目前N型电池无论是TOPCon或是HJT都取得了高于PERC的效率,但根据转换效率、投资成本以及生产工艺可行性综合考量来看,TOPCon有望率先加速发展。

4.顺应产业发展趋势,快速布局TOPCon技术路径

目前公司总规划建设10GW的高效光伏电池产能,项目分三期进行建设,一期为已建成投产3GW高效PERC晶硅电池项目;二期规划投资建设5GW210兼容182TOPCon电池智能工厂;三期2GW将根据市场情况和公司实际发展战略进行规划。其中,PERC产线投产于2019年12月,迄今总共拥有10条产线,通过采用PERC+SE生产工艺最高转换效率超过23%,月综合良率最高超过97%,位于市场前列。基于大尺寸提效降本的显著优势,公司在原有8条166mm尺寸产线的基础上逐步开展向大尺寸的升级工作,目前已经完成3条产线改造工作,预计于22年二季度完成全部产线的改造工作,全面替换至182mm、210mm大尺寸。顺应行业趋势演变,公司加快对现有产线的升级改造工作,进一步保证了现有产能的高效利用。

5.客户结构稳定,在手订单充沛

凭借先进的生产管理能力以及产品优势,公司已建立了良好稳定的客户结构,其中包括中节能、隆基股份、晶澳股份、协鑫集团、尚德系等国内知名光伏企业。截止2021年8月,公司电池片在手执行订单800万片,以及已签约电池片框架合同合计21100万片,在手订单饱满。同时,公司已陆续与协鑫创展、南网能源以及湖南红太阳等知名企业签署战略合作协议,双方除在产能保障合作项目以外拟在工艺技术研发等方面进行深度合作,共同研发电池生产制造新工艺以及新技术,进一步提高市场竞争力。

6.聚焦光伏主业,有望迎来困境反转

2021年光伏上游涨价导致电池环节整体盈利承压,随着硅料产能在2021年下半年逐步释放,制约光伏下游产业链发展的因素将逐步消除,同时公司聚焦光伏主业,通过扩大产能形成规模效应,降低单位固定成本,预计公司盈利能力将得到修复。同时考虑到公司已逐步完成原有PERC电池大尺寸产线改造,以及接下来5GW的TOPCon电池新建产能,公司将受益于产品结构改善所带来的定价能力,未来公司盈利表现或将显著优化。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

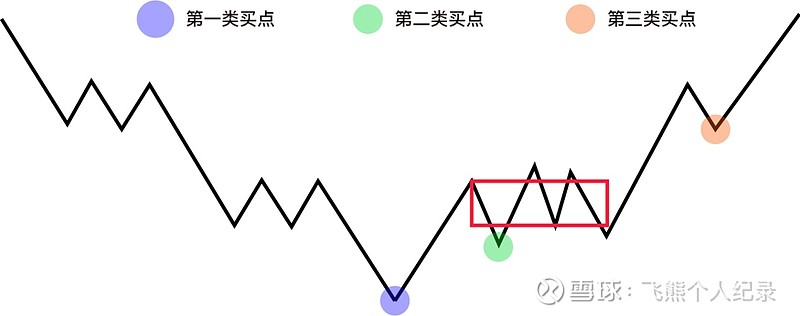

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$聆达股份(SZ300125)$ $沐邦高科(SH603398)$ $金辰股份(SH603396)$

近期飞熊所写部分热点标的(按近期涨幅排名)

江苏北人——工业机器人+新能源汽车,乘行业之风,布局新能源汽车电池托盘,先发优势明显

派能科技—储能电池系统提供商,市场增长迅速,一季度业绩超预期增长

金盘科技——风电行业高景气+大型化趋势推动干变需求快速提升,积极扩产未来增长可期

宏柏新材——再扩产5万吨三氯氢硅及下游配套产能,这家硅烷“小巨人”正在崛起,产品矩阵扩容公司成长可期