资料来源:申港证券

选择逻辑:装配式建筑、扩产

1.装配式建筑

从宏观政策上来看,钢结构行业肩负实现碳中和、钢铁工业调整升级以及建筑业转型的历史使命,聚焦化解我国社会经济发展进程中高碳排放、钢铁产能过剩、建筑工人下滑等方面的难题。在社会进步的大方向上,钢结构行业的发展与中国经济发展同频共振。

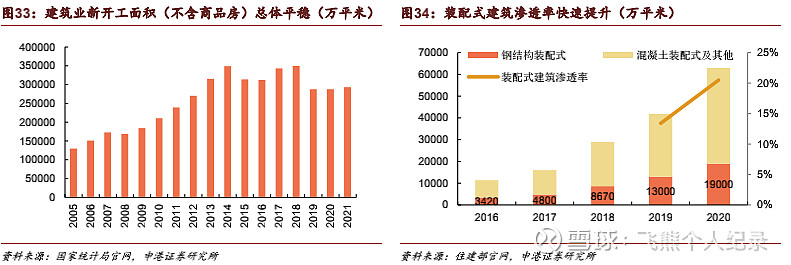

建筑业总量保持平稳。由于钢结构应用主要由政策驱动,在商品住宅领域由于投资成本应用比例较低。2015年开始,我国建筑业开工面积总体保持平稳。

但装配式建筑应用比例快速提升,其中钢结构装配式建筑占比约30%。2020年我国新开工装配式钢结构建筑1.9亿平米,同比增长46%,占新开工装配式建筑比例为30.2%。装配式建筑整体占新建建筑比例提升速度较快,2020年已达20.5%,超额完成2020年达到15%的工作目标。按照住建部公布的《“十四五”建筑业发展规划》,2025年装配式建筑占新建建筑比例将达到30%,当前仍有约9.5pcts的提升空间。

钢结构住宅有望与我国住房保障体系建设同频共振。2020年新建装配式钢结构住宅仅1206万平米,相较于2020年全建筑业竣工住宅面积25.9亿平米仍显微不足道,具备极为广阔的成长空间。我国住房体系正新的由新的建设向存量的提质改造和增量的结构调整并重转变,住房保障体系建设是重点发展方向。保障房、公租房、棚改安置房等公共投资住房均是未来钢结构住宅的渗透方向。“十四五”期间计划筹集保障房约800万套左右,按照套均80平米测算,建设规模约6.4亿平米。

2.制造业厂房建设需求仍将上行

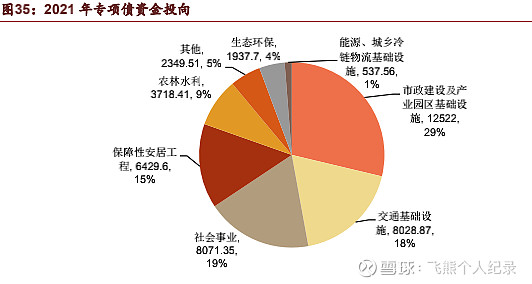

产业项目已成为政府投资建设重点领域,专项债资金大量投向产业园项目。2022年在稳增长政策环境下,全年新增专项债额度3.65万亿,1.46万亿新增专项债提前批额度已下达,从1-2月发行情况来看,产业园区基建仍是专项债投向重点领域,全年政府出资产业园项目有望保持较高需求热度,带动钢结构需求高增。

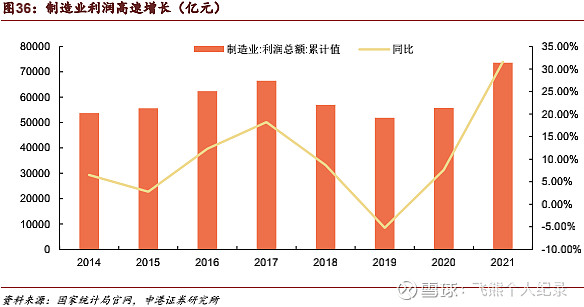

制造业利润大幅回升,企业固定资产投资有望延续增长。2021年制造业利润总额达7.36万亿元,同比增长31.6%,利润大幅回升有望继续催化企业投资扩产。2022年1-2月制造业固定资产投资额同比增长20.9%。同时我国新兴产业变革正当时,钢结构行业亦不缺席成长行业崛起,鸿路签约订单中包括大量新能源汽车、光伏电池、光伏玻璃、创新药产业项目。

3.行业格局趋于清晰

我国钢结构产量维持高增,行业成长属性凸显。2015年以来产量增速维持在8%以上。当前钢结构行业仍高度分散,五大上市公司2020年合计市占率仅为5.8%,产量规模最大的鸿路钢构产量市占率为3.9%。行业集中度整体呈上升趋势,但近几年大型钢结构企业市占率提升主要来自于鸿路钢构产量贡献。

钢结构行业内发展方向分化,传统钢结构企业依托较强工程服务能力进军EPC模式,部分企业存扩产计划。EPC模式(设计、施工、采购一体化)使得钢结构企业身份从专业分包转变为建筑工程总承包商,具备更高的话语权,盈利能力提升。但需要较大前期资本投入,最近两年钢结构企业频繁募资投入EPC工程总承包业务。部分企业有扩产计划,但总体扩产规模远小于鸿路钢构,行业格局趋于稳定,鸿路钢构异军突起形势中期仍将延续。

4.商业模式重塑

工程模式与制造模式存在差异性。钢结构行业参与者传统上以工程承包商为主,企业作为专业分包单位参与工程建设,深度参与设计、制造、安装施工等多个环节,享有相对较高的毛利率,却有着漫长的回款与结算周期。工程模式里上游总承包商享有较大话语权,且建筑业务具有结算周期长的天然特性,工程业务应收款周转较慢。而公司的材料合同不参与安装环节,仅参与深化设计及构件加工。

另辟蹊径实现产业链地位重塑,扩大客户覆盖面。鸿路钢构选择了一条独特的发展道路,聚焦于自身擅长的制造模式,公司承接订单中工程类订单占比逐年下降,2021年新签合同全部为材料合同。从工程承包商转变为材料供应商,产业链地位向更上游移动,当前客户群体涵盖钢结构行业全产业链,既包括投资建设方、也包括总承包商、钢结构承包商等建筑企业。

并没有与生俱来的好生意模式,经营者对其经营策略的坚守成就了生意。鸿路向下游客户笃定的应收款控制、向上游慷慨的付款比例,以较快的现金周转及较低的价格贯穿产业链,使得制造模式成为了好生意。

战略转型是公司卓越治理的体现,坚守自身战略获得独特竞争优势颇具创新意义。2011-2013年:成长初期商业模式重塑的必要性已显现。2014-2015年:战略转型期新签订单及业绩阶段性承压,但转型成功后的红利显著。2016年至今:生意模式快周转与高成长红利兑现,打破成长枷锁,业绩持续高增。

5.新签合同额持续高增

获取订单能力持续高于行业,越大越快。2021年公司新签订单额同比增长32.22%,再次领跑全行业。2021年Q4公司新签合同55.18亿元,同比增长15.25%,同比19年Q4年化增长30.4%。2020年因疫情影响,钢结构行业业务整体后移,造成高基数效应,传统年份四季度为钢结构新签合约淡季。对比同行业可比公司情况,公司获取订单优势凸显。

公司低于社会均价的定价策略显著降低客户成本,在行业中具有独特竞争优势,潜在客户广泛,订单需求高涨。利用信息价衡量公司合同的价格水平,信息价是地方住建委造价部门公布的材料指导价,反映当地建筑材料的社会平均价格,通常能够反映原材料价格变动影响,广泛用于建设工程结算中确定材料价格。选用了北京市2019年至今钢构件材料信息价与公司各季度披露的主要经营数据进行对比,公司合同定价长期低于造价部门提供的信息价约1000元/吨,意味着公司产品的价格大幅低于社会平均价格。公司的定价策略使得投资方、总承包建筑企业均可以大幅降低建设成本,因此公司能实现在缩减安装工程服务的基础上仍得到客户的广泛认可,新签合同维持高增。

6.产能

公司订单承接以产能为基础,每年以超出产能20%-30%的水平承接订单,持续增长的订单需求呼唤更为强大的产能。上市之初立足安徽合肥、湖北以及江西三大生产基地,共有产能41万吨。经过十一年发展,公司逐步形成了位于安徽、河南、重庆、湖北的十大生产基地,预计到2022年底产能达到500万吨,产能增幅超过10倍。

产能增长并无终点,展望2023年末产能可达600万吨。2022年在建项目达产后公司产能将达到500万吨,根据公司规划项目信息,预计2023年仍有约104万平米厂房投产,带来约104万吨产能增量,2023年末产能可突破600万吨。当前规划项目主要为重庆南川基地三期、汝阳基地二期、长丰县下塘基地扩建项目、以及涡阳项目等。依据公司公告的土地摘牌信息,规划项目土地已全部摘牌,产能释放可期。

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

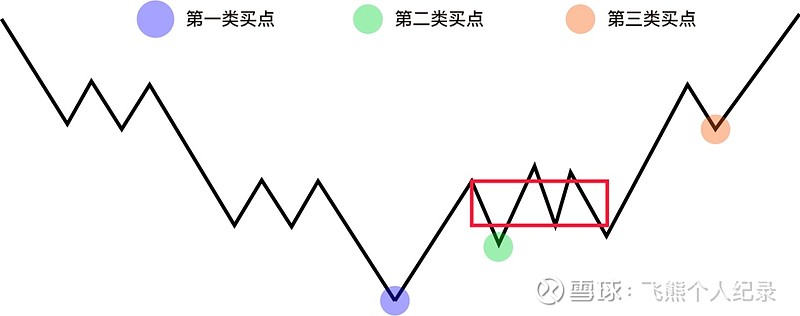

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。