资料来源:公司公告、国信证券

选择逻辑:国旅联合(互联网营销、业绩预增、旅游)

1.突出旅游主业、聚焦旅游大消费

公司以“突出旅游主业、聚焦旅游大消费”为发展战略,多元化布局旅游、文娱、康养等旅游大消费领域。

公司主营业务包括以下三个方面:

1)互联网营销业务

互联网营销业务是公司主要的收入来源。公司子公司新线中视、国联文化是互联网营销业务的经营主体,主要模式为按照客户的具体投放要求或通过策划、设计、推广、视频制作等综合服务,将客户的产品以各种广告的形式通过互联网媒体进行投放,主要客户包括网易、IGG等游戏行业的公司及中小客户,投放的主要媒体为抖音、快手、B站等互联网媒体。

2)个性化旅行综合服务业务

公司子公司厦门户外、南京国旅联合旅行社是个性化旅行综合服务业务的经营主体,主要业务内容包括水上旅游业态运营、俱乐部会员出行服务、主题定制旅游、旅游资源集采等。

3)旅游目的地建设和运营业务

主要模式为依托专业建设运营能力,与地方政府、景区、企业围绕乡村振兴、主题乐园、旅游目的地的策划、规划、建设、运营展开深度合作,为旅游项目提供整体解决方案。

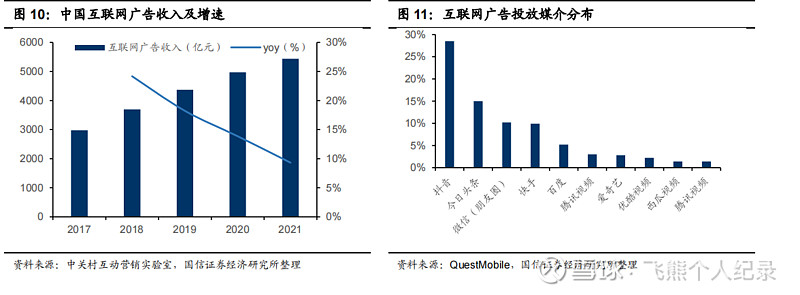

2.2021年互联网营销收入规模增长稳定

根据中关村互动营销实验室发布数据,互联网广告收入5,435亿元,同比增长9.32%;互联网营销市场规模约为6,173亿人民币,较上年增长12.36%。根据艾媒咨询数据,2021年广告总支出1329.3亿元,互联网广告成支出重点,达75.7%。

短视频等内容软广受到青睐。投放侧,根据QuestMobile数据,2021年互联网广告投放排名前五的媒介分别为抖音、今日头条、微信(朋友圈)、快手、百度,其中抖音、快手分别占比28.5%、9.9%。用户侧,根据艾媒咨询最新调研,中国消费者对于短视频平台红人植入及内容推荐平台内植入广告信任度较高(分别为64.8%与57.9%)。

子公司新线中视21年上半年的互联网广告投放业务收入规模稳步增长,主要是公司扩大了营销规模。同时,为拓宽业务条线,新线中视在上半年组织专门团队开拓在线教育、网络财商等教育培训领域的广告客户,但实际效益未达到预期,并导致新线中视上半年业绩亏损。有鉴于此,公司经营层及时暂停了该类业务,目前新线中视的整体经营状况已企稳向好。同时,上半年新线中视在业务创新上取得一定进展,如“影游联动”,顺利推进动漫、电影和游戏的联动营销;“景游联动”,利用景区文旅IP植入游戏场景实现跨界营销;“电商营销”,借助B站信息流为电商实现效果营销。在融资方面,新线中视上半年新增融资1,500万元。

3.旅游业复苏可期

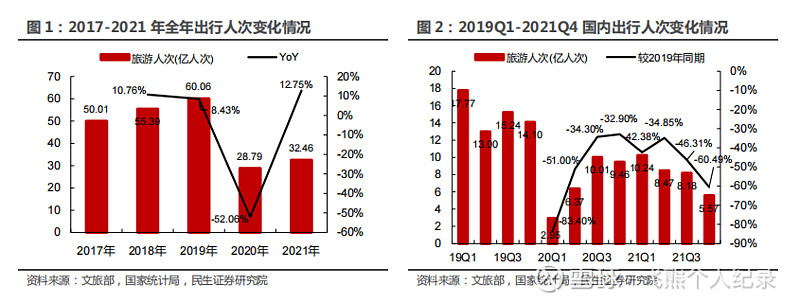

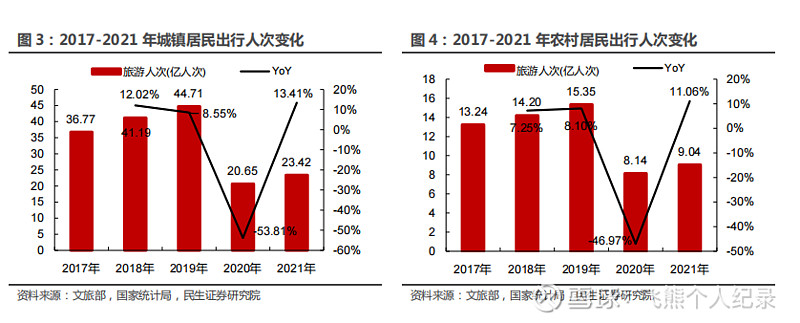

2022年1月25日,文旅部财务司公布2021年国内旅游数据情况。2021年全年国内旅游总人次约为32.46亿人次,同比增长12.75%,恢复至2019年同期的54.05%,其中城镇居民出行约23.42亿人次/YoY+13.41%,恢复至2019年同期的52.38%;农村居民出行约9.04亿人次/YoY+11.06%,恢复至2019年同期的58.89%。

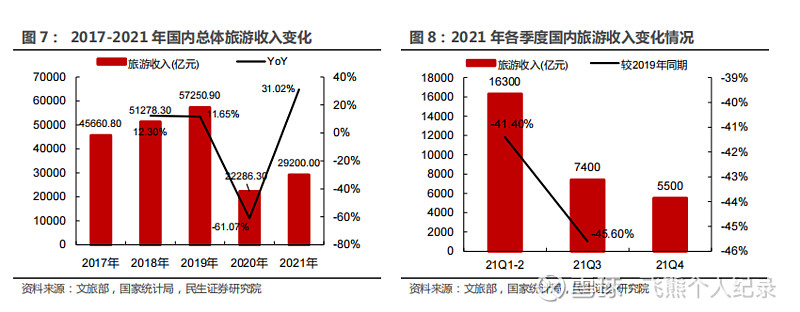

国内旅游总收入修复进程略低于旅游人次,四季度旅游收入环比三季度下滑。国内旅游收入(旅游总消费)约为2.92万亿元/YoY+31.02%,恢复到2019年的51.00%,比上年同期增加0.69万亿元。分季度来看,2021Q4国内旅游收入约为5500亿元,环比下降25.68%。由于2020Q4旅游收入数据并未披露,假设将全年旅游收入22300亿元均分至每个季度,则21Q4总体旅游收入同比下滑1.35%,考虑到去年疫情期间上半年各季度旅游收入应当低于下半年各季度旅游收入,我们可以判断21Q4旅游收入同比下滑幅度应当更大。根据文旅部此前公布的数据,2021Q1-2旅游总收入总比增长157.90%,2021Q3旅游收入同比增长63.60%,可以看出德尔塔和奥密克戎带来的局部疫情散发导致文旅行业经营短期内受冲击较严重。

公司子公司厦门户外、南京国旅联合旅行社是个性化旅行综合服务业务的经营主体,主要业务内容包括水上旅游业态运营、俱乐部会员出行服务、主题定制旅游、旅游资源集采等。

公司子公司国贵公司年初成立以来,专注产品研发,组建了队伍相继完成了沉浸式艺术互动体验、无动力亲子乐园、萌宠乐园、沙滩游乐、水上运动、趣味户外与团建、野奢营地等多个产品研发;积极开拓资源,储备了一批优质项目资源,总体发展态势良好.

4.21年度业绩预增

预计公司2021年年度实现归属于上市公司股东的净利润为1,800万元至2,600万元,与上年同期相比,增加350万元至1,150万元,同比增长24%至79%。

公司本次业绩预增的主要原因是本期收回以前年度已全额计提坏账准备的其他应收款2,650万元和确认新线中视业绩承诺人2021年度的业绩补偿3,100万元两项非经常性损益事项,合计金额5,750万元。

扣除非经常性损益后,预计公司2021年年度实现归属于上市公司股东的净利润为-3,950万元至-3,150万元。2020年度,公司实现归属于上市公司股东的扣除非经常性损益后的净利润为-1,731万元。

2021年,因下游客户受到相关行业政策影响,新线中视预计全年实现净利润约600万元,与上年同期净利润2,027万元及2021年的业绩承诺3,650万元相比,差异较大。公司初步判断在2017年合并新线中视过程中形成的商誉存在减值迹象,商誉减值准备计提金额约1,800万元。

以上为网络整理的基本面,来看看技术面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

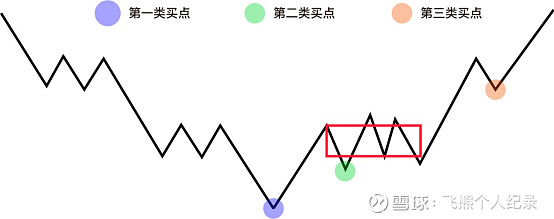

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强。

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$国旅联合(SH600358)$ $华闻集团(SZ000793)$ $凯撒旅业(SZ000796)$

(飞熊价值研投 每日复盘及不定期机会分享)

以下为前期部分个股逻辑分享

恒润股份——全球风电塔筒法兰重要供应商,碳中和拉升全球风电需求,募投扩产拉开业绩高增长帷幕

宇晶股份——传统业务高景气反转,5G创新核心受益,业绩反转未来可期

中兵红箭——受益培育钻需求高景气,军备换装弹药消耗,业绩有望翻番

联赢激光——激光焊接龙头企业得益于动力电池发展,公司迎来新一轮增长

禾望电气 ——迎储能行业快速发展,风电变流器龙头,再迈业绩新台阶

天宜上佳——高铁粉末冶金闸片龙头,深入布局军工和新材料,业绩恢复高速增长

文灿股份——铸铝结构件国内领先企业,联手上游一体压铸新星升起

万业企业——乘行业之风,集成电路转型初见效,把握时代脉搏未来可期