资料来源:广大证券

选择逻辑:水质检测、第三方检测

1.测盈利模式为订单驱动型

公司主要通过招投标和商务谈判方式获取业务,招投标比例约占60%。公司2019年上半年招投标项目业务收入为2.4亿元,占总营收的66.2%。公司通过招投标方式进行产品销售的客户主要是环保、市政和水利等政府部门或事业单位。另外,对于污染源企业客户,由于其环境监测设备采购安装后需接受当地环保部门的验收,因此公司一般需要通过当地环保部门组织的招标选型或资质审查后,再与污染源企业客户进行商务谈判并签订合同。

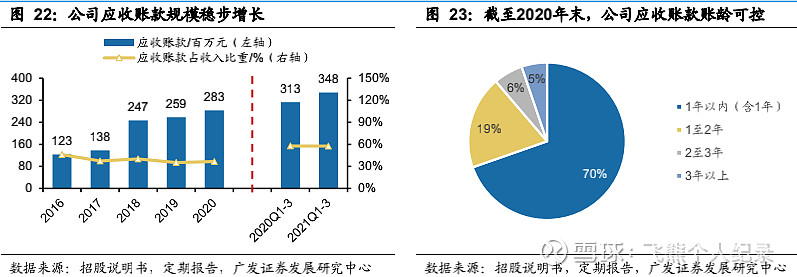

应收账款账龄以两年内为主,客户结构保障回款稳定。由于公司产品的销售方式和业务扩张,应收账款规模增大。环境监测设备需经过安装调试、验收和质保期等环节,产品销售合同周期较长,使部分合同款项回款周期亦较长。从账龄结构上看,公司应收账款账龄以两年内为主。公司应收账款前五大客户主要为政府部门及事业单位,客户信用级别较高,销售回款有保障。

2.产能提升助力订单成长

2017-2018年产能利用率均超150%,订单放量增厚成长性。受益于订单量持续增加,公司产能随之大幅提升,2018年公司产能达4021台/套(同比+168.0%),产能利用率为167.1%维持高位。公司生产环节主要是进行组装和测试,对公司产能影响较大的是组装和测试员工的数量和工作效率。在订单需求较大时,公司生产部可从技术服务部等部门借调部分员工协助生产进而实现产能扩充,产能可与订单灵活匹配。

2018年中标国家地表水大单,彰显公司水质监测领域出众竞争力。公司在环境监测领域的持续深耕和研发投入赢得行业认可,2018年5月,公司成功中标中国环境监测总站“国家地表水自动系统建设及运行维护项目”下的第5包、第9包和第19包三个包件,中标金额共计2.82亿元,占总包中标金额的17.85%。此外,公司通过了中国环境监测总站的技术测试,被选择作为项目设备供应商,为厦门隆力德、上海科泽和长江科学院提供设备采购,合同金额为1.70亿元。本次项目公司直接及间接中标订单4.52亿元,彰显公司竞争力。

3.第三方检测打开成长天花板

环境监测行业可以分为环境质量监测和污染源监测,市场空间分设备销售与运营空间两类。基于分类对环境监测行业进行空间测算。预计我国“十四五”期间环境监测设备销售市场空间达456.57亿元,对应运维市场规模为136.32亿/年。

2021年3月1日《排污许可管理条例》实施,打开固定排放源第三方检测需求。条例明确要求,排污单位应依规申请取得排污许可证;未取得排污许可证的,不得排放污染物。取得排污许可证的排污单位,必须按照规范开展自行监测或可委托其他检(监)测机构代其开展自行监测;其中实行排污许可重点管理的排污单位,应当依法安装、使用、维护污染物排放自动监测设备,并与主管部门监控设备联网。一方面重点管理的排污单位安装在线监测设备匹配公司传统业务需求,另一方面对于简化管理的排污单位而言,采用轻资产、灵活方便的第三方检测服务更具有经济性,相关需求加速释放。

第三方水质检测空间广阔,对应市场规模可达450~600亿元/年。《生态环境监测规划纲要(2020-2035年)》提出,要研究建立以自动监测为主的地表水监测评价机制。大量原本依靠人工监测的点位,只要条件允许,都将转而使用自动监测。截至2017年末我国目前拥有固定排放源358万个,其中各类水污染排口超过120万个,目前其中只有10%安装了在线监测设备。按照今年最新《排污许可管理条例》,剩余90%(约100万个)需自行监测或委托其他监测机构开展监控,目前第三方运维单价在150~200元/次左右,监测频率为日频,对应第三方检测年潜力需求可达450~600亿元/年。

公司已率先启动第三方检测市场布局,“高收益+低负债”下更具“破局”潜质。公司五年历史复合增速达30.4%,净利率水平逐年攀升,2020年上升至33.7%,盈利能力不断增厚;受IPO扩大资产影响ROE水平有所下降,但仍维持行业最优水平,同时公司资产负债率下降趋势明显,2020年仅为19.0%。高收益能力伴随着低负债水平,截至2021Q3,公司货币资金+交易性金融资产达13.2亿元,“弹药”充足使公司更具“破局”潜质。

以上为网络整理的基本面,来看技术面,

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

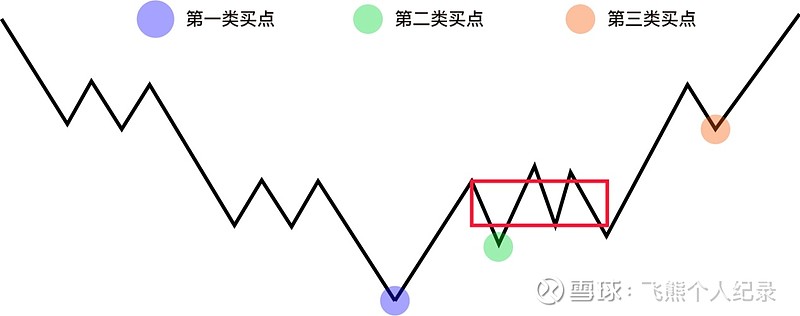

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$力合科技(SZ300800)$ $皖仪科技(SH688600)$ $蓝盾光电(SZ300862)$

以下为前期部分个股逻辑分享

恒润股份——全球风电塔筒法兰重要供应商,碳中和拉升全球风电需求,募投扩产拉开业绩高增长帷幕

宇晶股份——传统业务高景气反转,5G创新核心受益,业绩反转未来可期

中兵红箭——受益培育钻需求高景气,军备换装弹药消耗,业绩有望翻番

联赢激光——激光焊接龙头企业得益于动力电池发展,公司迎来新一轮增长

禾望电气 ——迎储能行业快速发展,风电变流器龙头,再迈业绩新台阶

天宜上佳——高铁粉末冶金闸片龙头,深入布局军工和新材料,业绩恢复高速增长

文灿股份——铸铝结构件国内领先企业,联手上游一体压铸新星升起

万业企业——乘行业之风,集成电路转型初见效,把握时代脉搏未来可期