关于光伏行业现状和发展趋势、产业链、光伏玻璃的竞争格局,我就不做介绍了。

要了解的话,请阅读作者的相关分析。

介绍光伏行业的请看《光伏行业(一)》

单独关于光伏玻璃的请看《光伏行业-光伏玻璃》

这篇分析主要介绍福莱特、亚玛顿、旗滨集团、信义光能的财务分析。

这是光伏玻璃第一批公司分析,第二批包含的公司有金晶科技、南玻、安彩高科。

信义光能由于是港股的原因,财务数据统计太花费时间,作者只找了一些指标,不完全,只做对比参考使用。

由于分析公司都属于光伏玻璃业务,我们以福莱特为主,信义光能为辅,对比分析亚玛顿和旗滨集团。

一 财务分析

财报分析的目的主要是看过去的净利润是否真实,有没有风险点。对于异常的财务指标看是由于什么原因造成,如果找不到原因,我们就需要特别注意。

同时,财务指标在一定程度上其实也反应了公司领导层的能力。

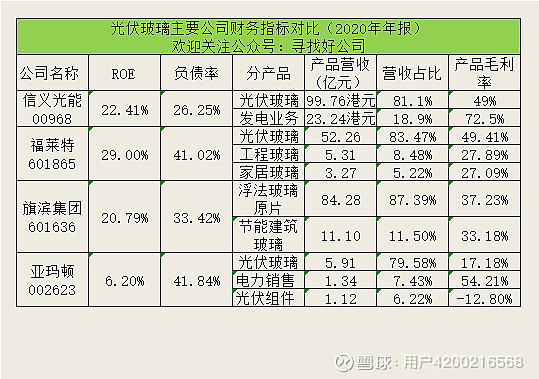

(一)2020年营收构成

首先确认下福莱特、亚玛顿、旗滨集团、信义光能四家公司2020年的营收构成,以便接下来的分析。

福莱特:光伏玻璃业务占比83.47%,还有部分工程玻璃和家居玻璃业务。

信义光能:光伏玻璃业务占比81.1%,发电业务占比18.9%。

旗滨集团:主要是浮法玻璃原片,占比87.39%,节能建筑玻璃占比11.5%。

亚玛顿:光伏玻璃占比79.58%,除此之外还有电力销售和光伏组件业务。

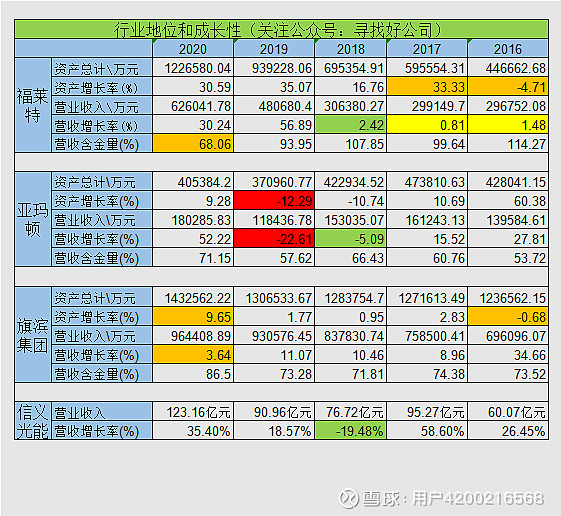

(二)行业地位和成长性

公司的行业地位和成长性主要从总资产和增速、营业收入和增速、营业收入含金量来考察。营业收入和增速以及其含金量是重点考察指标。

(异常主要体现在黄色和红色部分,特别是红色部分)

1、分析

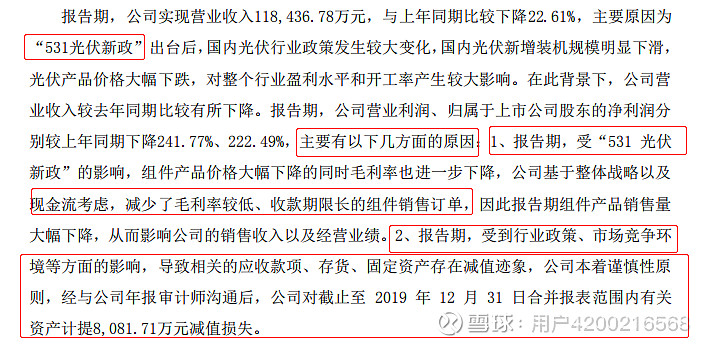

(1)首先,由于政策原因(“531新政”),2018年营业收入等数据增长少甚至出现负增长是正常的情况,我们先排除这一年的异常数据。

(2)总的分析

以信义光能的营业收入增长率作为参考,除了2018年为负增长之外,2016年到2020年其余年份均为正,且增长率较高,表现十分优秀。

由于财务分析主要目的之一是排除风险,这里我们主要分析异常的财务数据。

福莱特:

福莱特在市场占有率上营业收入应该对标信义光能,所以福莱特异常数据如下。

2016年、2017年营业收入增长率不高,且2016年总资产呈现负增长,是异常数据,需要分析。

营业收入含金量方面,2019年有所下降,不多,但2020年下降的非常多,需要分析。

2017年,在净利润负增长-29%的情况下,总资产增长33.33%,需要分析。

亚玛顿:

2019年,营业收入和总资产均呈现负增长,而且幅度较大,是异常数据,需要分析。

旗滨集团:

旗滨集团营业收入增长率相对较稳定,存在两项数据异常需要分析。

2016年在营业收入大增34.66%,同时净利润大增387.39%的情况下,总资产负增长。

2020年,营业收入增长3.64%,总资产增长9.65%。

2、异常分析-福莱特

1)2016年,福莱特总资产负增长,是由于其负债由2015年的21.15亿,减少到2016年的15.09亿,减少了将近6亿,导致总资产减少呈现负增长。

这里就不截图了,请参考福莱特2016年年报107页,“27借款”的说明

2)在信义光能营收大增的情况下,2016、2017年福莱特应收增长率极低:

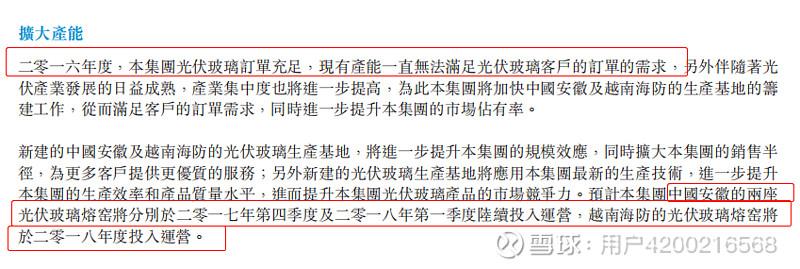

2015年,公司营业收入29.24亿,2016年29.68亿,2017年29.91亿,营业收入几乎差不多。这是由于2015年到2017年,公司产能不足,只能生产这么多。

可以参考福莱特2016年年报,截图如下:

2016年,公司财报中说明了:“.....光伏玻璃订单充足,现有产能一直无法满足玻璃客户的订单需求.....”

说明福莱特的产品还是不错的。

随着产能的释放,公司2018年到2020年营业收入相比2017年翻了一倍。

3)2020年福莱特营业收入含金量下降非常严重:

2020年,营收含金量由2019年的93.95%降到了68.06%,下降非常严重。

2020年,福莱特“销售商品、提供劳务收到的现金”为42.6亿,营业收入为62.6亿,没有收到现金的金额为20亿。

从2020年财报中得知,一年以内的应收账款为14.32亿。

应收票据5.47亿,其中银行承兑票据为5.45亿。

其他应收款项0.24亿,应收款项融资6.85亿。

Ps:这里说下应收款项融资,

新的会计准则将应收账款中银行承兑票据中信用等级高的,单独列在了“应收款项融资”项目中。银行承兑票据贴现或者背书需要消耗公司的钱。

应收账款+应收票据+应收款项融资+其他应收已经大于20亿了。

福莱特年报中解释为“主要为光伏玻璃销售收入的增长所致”

应收账款主要是一年以内的应收账款,应收票据和应收款项融资也主要是银行承兑票据,信用等级较高,风险不大。

福莱特应收账款的问题后文就不再单独说明了。

4)2017年,在净利润负增长-29%的情况下,总资产增长33.33%。

是因为2017年福莱特的负债由2016年的33.78%增长到了45.42%,福莱特新建了产能。

3、异常分析-亚玛顿

2019年,营业收入和总资产均呈现负增长,而且幅度较大,我们找下原因。

2019年财报中有说明,主要是两点:

4、异常分析-旗滨集团

1)2016年在营业收入大增34.66%的情况下,总资产负增长。

这主要是因为2016年,旗滨集团负债减少了10亿,净利润为8.3亿,总资产减少约1亿,所以呈现负增长。其后每年,旗滨集团的负债都在减少。

从2015年的负债率58.85%降低到2020年的33.42%,旗滨集团的债指标越来越健康。关于负债,后文会详细讨论。

2)2020年,营业收入增长3.64%,总资产增长9.65%

主要有几个原因。

货币资金大增:2020年玻璃提价,毛利率增长较大,成本降低导致公司净利润增长较多,使经营活动产生的现金流量净额增加,加上公司增加的3个亿短期借款,致使货币资金增加了5个亿。

存货和在建工程增加:在这种情况下,公司还能增加存货和在建工程,可见2020年的经营情况相当不错。

5、总结

首先,该组财务指标中出现的异常,我们都能够找到合情合理的原因。

其次,从这一组指标来看,我们其实可以隐约看出公司的能力。

信义光能营业收入增速非常优秀,侧面说明公司战略眼光不错,提前规划了产能建设,以保证每年的产能释放充足,否则它的营业增速不可能这么优秀。

我们可以对比福莱特,2015年到2017年,三年时间产能跟不上订单。整整3年没有多少新增产能!而规划的产能投产时间最早在2017年第4季度。

2015年福莱特在香港上市,从募集资金到扩产到投产需要时间。

信义光能比福莱特强是有原因的。

旗滨集团成长性较为稳健。

亚玛顿不好下结论,需要继续讨论其他指标。

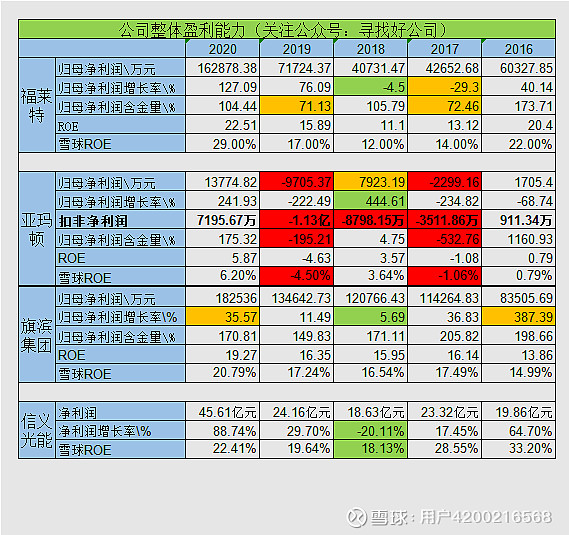

(三)公司整体盈利能力

公司的整体盈利能力主要考察ROE(净资产收益率)以及归母净利润含金量。

(异常主要体现在黄色和红色部分,特别是红色部分)

1、分析

1)排除2018年新政的影响,信义光能盈利能力优秀。

2)旗滨集团净利润不错,净利润含金量也相当的好。

两点异常这里直接给出原因,就不展开分析了。

2016年和2020年净利润分别同比增长387.39%、35.57%。

2020年是由于玻璃提价,毛利率增长较大,成本降低导致公司净利润增长较多。

2016年是因为2015年本身基数较低,加上“供给侧改革带来的下半年玻璃行业整体量价齐涨行情”导致净利润大增。(见2016年年报第9页)

3)福莱特ROE和旗滨集团相当,较信义光能有些差距,有些异常数据,我们需要进一步排除。

2019年归母净利润现金含量降的比较多,需要分析原因。

2017年,归母净利润出现负增长,而且幅度较大,需要分析原因。

2017年,归母净利润现金含量下降较多,需要分析原因。

4)亚玛顿财务数据风险较大,我们在下文详细分析,看看能不能排除造假的可能。

2、异常分析-福莱特

1)2019年,净利润现金含量下降严重

净利润现金含量 = 经营活动产生的现金流量净额/归属于母公司股东的净利润

根据2019年财报显示,“经营活动产生的现金流量净额”同比增加18.40%。

而其“归母净利润”却增加了76.09%。

根据计算公式,分母“归母净利润”增速远高于分子“经营活动产生的现金流量净额”,那么结果就变小。

而2019年,随着产能的投产,福莱特营业收入增加56.89%,毛利率也增长比较明显,可谓量价齐升,净利润增长是正常的。

2)2017年净利润负增长较多,以及现金含量低的原因:

净利润负增长是由于:“光伏玻璃平均售價下降及若干主要原材料(包括純碱及燃油等)的價格較截止二零一六年十二月三十一日止年度大幅增長”

(请参考2017年年报第5页)

在公司产能不足的情况下(上文中已经分析过),营业收入不大幅增长的情况下,净利润和原材料以及公司产品售价有很大关系。原材料上涨和产品平均售价下降,公司的利润肯定会被压缩。

2017年的净利润现金含量下降较多,主要是由于2017年福莱特公司的应收账款增加的比较多,从6.5亿增加到了10.5亿。

关于应收账款风险的讨论,请参考前文“(二)行业地位和成长性”。

3、异常分析-亚玛顿

亚玛顿我单独增加了一项“扣非净利润”。

2017年到2019年,这三年,亚玛顿“扣非净利润”都是亏损。

如果只看“扣非净利润”,由于2017、2018连续两年亏损,亚玛顿可能会被ST。但神奇的地方在于2018年,亚玛顿的净利润为正,那么就不会被ST。

对于这样的财务数据我们需要格外留意,因为为了不被ST,公司财务造假的意愿比较强烈,需要仔细分析。

由于2019年净利润也是亏损,那么2020年其财务造假意愿也比较强烈。

但2020年“扣非净利润”为正,后文分析其他财务指标的时候再分析,所以对于亚玛顿我们主要考察2018年的财务指标。

2018年:

首先,2018年,审计提供的是“标准的无保留意见”,说明审计认为其财务没有造假,至少审计认为没有(参考2018年财报111页)。

其次,扣非净利润是亏损的,但净利润是盈利的,那么肯定有营业外收入把亏损的净利润变成了正数,把它找出来。

2018年,扣非净利润-0.88亿,而归母净利润0.79亿,这个差额为1.67亿。

公司主营之外的业务要达到1.67亿,净利润才可能从-0.88亿变成0.79亿。

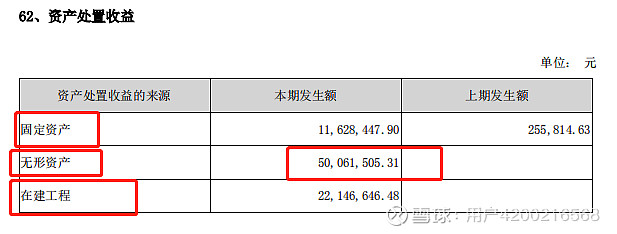

2018年,亚玛顿公司年报显示,投资收益为0.86亿,资产处置收益0.84亿。

加起来为1.7亿,扣掉税费,净利润1.67亿差不多。

这就是为何在扣非净利润亏损的情况下,公司净利润仍然为正的原因。

我们考察下亚玛顿公司的投资收益和资产处置收益。

1)投资收益

2018年公司卖了股权。

2)资产处置收益

2018年,关于“资产处置收益”公司这么解释“报告期,政府征收公司部分土地使用权及房屋建筑物所致”(年报29页)。

在资产处置收益中,固定资产处置0.12亿,无形资产处置收益0.5亿,在建工程处置收益0.22亿。合计0.84亿。

固定资产,公司解释为:“主要原因为公司出售部分电站项目所致”

无形资产,公司解释为:“主要原因为政府征收公司部分土地使用权及其地上建筑物所致”

在建工程,作者没有在2018年财报中找到在建工程处置情况的描述。

(引号中的内容来自公司2018年年报)

由于公司光伏电站业务的经营模式为:“与 EPC 工程建设方合作......EPC 工程建设方负责电站项目的前期电站开发、工程建设等......公司主要是提供超薄双玻组件以及电站建设融资借款......建成后的电站所有权归公司所有......电站项目进入运营阶段,通过将太阳能转化电能、输送并入地方电网,实现电力销售”(引号中的内容来自公司2020年年报)

电站项目当然也可以出售,“因光伏电站投资运营业务属于重资产行业,随着公司相关资产规模的扩大,对公司的资金压力也日益凸现。为缓解上述压力,公司自 2017 年起调整光伏业务发展战略规划,将出售全部电站资产,聚焦主业,实现轻资产运营......目前,公司自有电站项目还剩 5 个,合计装机量约 90.59MW。”(引号中的内容来自公司2020年年报)

在2017年公司年报中的发展规划也讲了,要出售电站业务,专注主业(请参考2017年年报42页),所以2018年公司出售电站业务并非全因为净利润亏损面临ST压力才这么做的,这是公司在2017年制定的方案。

当然,2018年公司面临净利润亏损,股票ST风险,要说他们没有意愿出售资产以使净利润扭亏为盈,我是不信的。

2018年,公司还拥有不少电站运营业务,所以当时公司认为“投资收益”和“资产处置收益”均属于“持续经营净利润”而非“终止经营净利润”。

直白一点说,在2018年公司认为这是他们的主业,是可以持续盈利的生意(这个时候,电站业务的确是公司的主业)。

通过以上分析,2018年公司为了避免净利润亏损,股票被ST风险,而出售电站业务等固定资产既是在规则内行事,也是2017年的计划方案。

但这里仍然没有排除造假风险,我们需要继续分析其他财务指标。

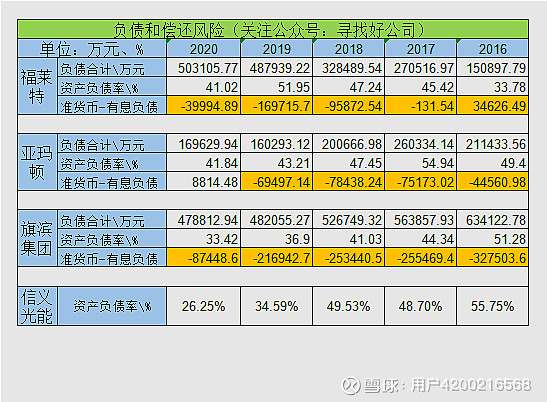

(四)负债和偿还风险

负债和偿还风险主要考察两个指标,“资产负债率”和“准货币资金-有息负债”

(异常主要体现在黄色和红色部分,特别是红色部分)

1、分析

1)光伏玻璃企业负债率大概在40%到50%左右,2020年负债都不高,这里就不详细讨论了。

2)旗滨集团和信义光能负债逐步降低,2020年均小于40%,信义光能只有26%。这两个公司在这一财务指标上表现优秀。

3)“准货币资金-有息负债”都为负,说明光伏玻璃企业的现金流不能够覆盖有息负债,有一些偿债风险,下文详细讨论。

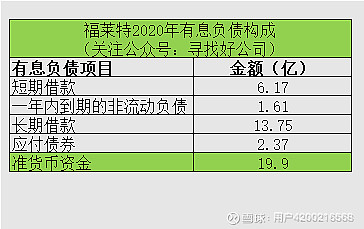

2、福莱特-有息负债偿还风险

2020年,福莱特的有息负债主要结构如下:

长期借款:2020年,福莱特通过抵押和质押借款10亿+,借款年利率为 2.69%到 4.90%。

应付债券:2020年公司发行了为期6年的可转债。

去掉这两项长期借款,公司的短期借款 + 一年内到期的非流动负债 = 7.78亿。

准货币资金19.9亿,没有偿债风险。

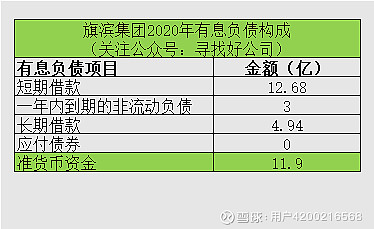

3、旗滨集团-有息负债偿还风险

2020年,旗滨集团的有息负债主要结构如下:

公司为了扩大产能,借了短期借款。

短期借款+一年内到期的非流动负债=15.68亿。

准货币资金11.9亿,不能覆盖短期有息负债,有一定的风险,需要关注公司现金流情况。

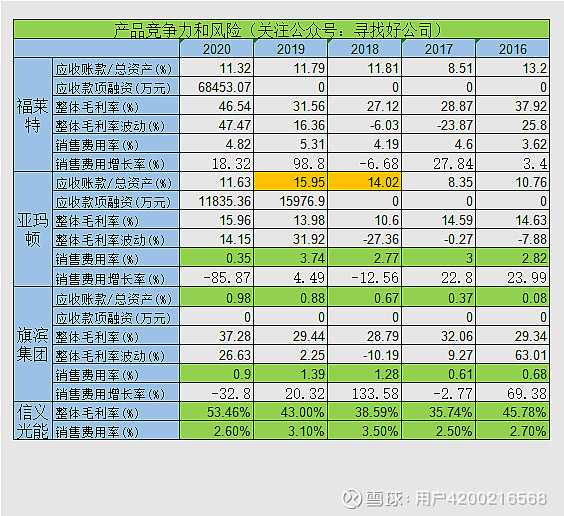

(五)产品竞争力和风险

考察公司的产品竞争力和风险主要看三个指标。

一般来说下列三个指标含义如下:

应收账款反应公司产品的欢迎程度。

毛利率反应公司产品的利润。

销售费用率反应公司产品的销售难易。

但光伏玻璃细分行业有所不同。

1、分析

由于光伏玻璃的下游厂商是组件生产商,组件厂商的现金流普遍较差,回款普遍较慢,应收账款会高一点。

光伏玻璃的毛利率受原材料和光伏玻璃供需关系影响。原材料涨价和供大于求都会使毛利率下降,压缩利润。反之亦然。

在销售费用方面,由于光伏玻璃的集中度比较高,同时光伏玻璃又是组件不可或缺的部件,所以光伏玻璃不愁卖不掉。

这三组指标,我们只需要比较哪个公司更优秀一点就可以了。

1)毛利率

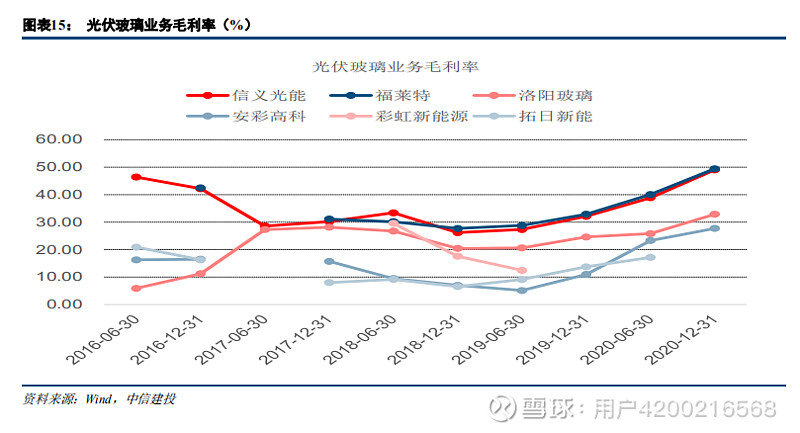

信义光能毛利率最高,其玻璃业务的毛利率和福莱特相当,主要是由于信义光能有发电业务,营收占比还不低,快19%了,而且毛利率很高,达到72.5%,从而进一步拉高了其整体毛利率。

福莱特毛利率也不错。就光伏玻璃而言,福莱特的毛利率不比信义光能差。

除了信义光能,旗滨集团的毛利率较高,且稳定性好。

亚玛顿毛利率相对差了一些。

2)销售费用率

在销售费用率方面,以上四家公司都不高。

(2020年,旗滨集团和亚玛顿根据新的会计准则将销售费用归并至营业成本,排除2020年,这两个公司的的销售费用率也不高)

尤其是旗滨集团,非常优秀(就算把运费算到销售费用中,也一样的优秀)。

福莱特相对说来高一些,但指标也是非常优秀的。

3)应收账款

旗滨集团这一指标非常优秀。

福莱特和亚玛顿稍高。福莱特的应收账款我们在前文分析过,结论是没有风险,这里不再分析。

亚玛顿2018年、2019年较高,需要分析下。

2、销售费用分析

我们把福莱特2020年销售费用拆分一下。

我们看到,福莱特的销售费用一共3.02亿,而运输费就达到了2.54亿!占比高达84%。

可见运输费是决定销售费用的核心因素。

这也说明光伏玻璃确实不愁卖。

在销售费用上面,福莱特相对来说占比较高。

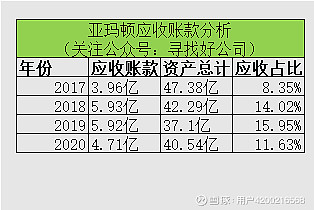

3、亚玛顿-应收账款分析

上文我们讲过,2018年,亚玛顿可能有财务造假的意愿。

我们来看下数据。

2018年,亚玛顿公司的在营业收入同比减少-5.09%的情况下,应收账款大幅度增加,从2017年的3.96亿增加到5.93亿,整整多了2亿,应收账款比例变动幅度为5.67%。

对此,亚玛顿公司在2018年年报中没有任何说明。作者也不知道应收账款为何忽然增加了这么多。

2018年以前是按照账龄计提的,3年以上计提100%。从2019年开始,公司改变了应收账款计提方式。

作者能力有限,也不知道是否合理。

亚玛顿2018年的应收账款嫌疑较大。

4、光伏玻璃业务毛利率

根据中信建投整理,福莱特和信义光能的光伏玻璃毛利率明显比其他企业要高出一截。

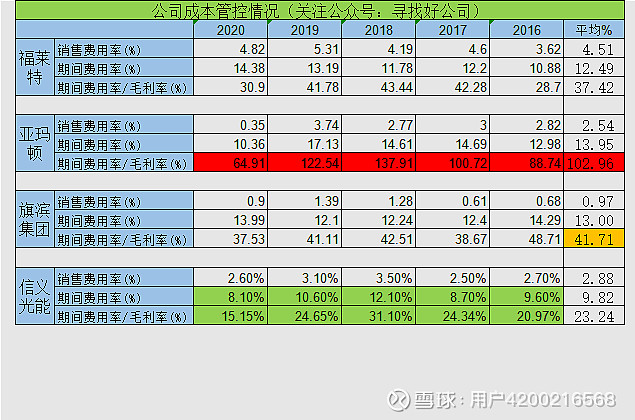

(六)公司成本管控情况

1、分析

先给几个公式:

期间费用率=四费/营业收入

(四费指销售费用+管理费用+研发费用+财务费用)

毛利率 = (营业收入-营业成本)/营业收入=毛利/营业收入

我们可以推导出:期间费用率/毛利率 = 四费/毛利

“期间费用率/毛利率”的意思为四费在占毛利的比例。

举例说明:

成本为80元的商品卖100元,毛利20块,毛利率20%。

四费10元,期间费用率为10%。四费占毛利的比例为50%。

就是说,80元的商品,卖100块,毛利20,减去四费10元,还能赚10元钱。

如果四费为20元,期间费用率为20%,和毛利率一样,公司毛利全被四费侵蚀了,一分钱不赚。

80元的商品,卖100块,毛利20,减去四费20元,还能赚0元钱。

如果四费为25,期间费用率为25%,四费占毛利的比例为25/20=125%。说明毛利还不够四费的开销,肯定亏钱了。

80元的商品,卖100块,毛利20,减去四费25元,还亏损5元钱。

可见四费很影响净利润,期间费用率越低,利润越丰厚。

优秀的公司“期间费用率/毛利率”(即四费占毛利的比例)小于40%。

2、信义光能

信义光能期间费用率明显较低,平均为9.82%,明显高于其余三家13%左右的平均值。

单从期间费用率这一指标看,信义光能的成本优势非常明显。

“期间费用率/毛利率”(即四费占毛利的比例),这一指标涉及到毛利率。

信义光能期间费用率本来就优势明显,再加上其毛利率上的优势,导致“期间费用率/毛利率”这一财务指标高出了福莱特14个百分点。

这个数据很牛了,这说明毛利100中,福莱特有63块净利润,而信义光能有77块钱净利润。

3、其他

福莱特和旗滨集团相差不大,福莱特稍有优势。

福莱特的的劣势在于其销售费用中,运费占比太高。

亚玛顿最差,其期间费用率与福莱特和旗滨集团虽然相差不大,但其毛利率确实比较低,导致“期间费用率/毛利率”(即四费占毛利的比例)大于100%。

这个数字说明亚玛顿根本不赚钱,单单四费就耗光了亚玛顿的利润。加上其他开支,亚玛顿这5年是亏损的(平均数)。

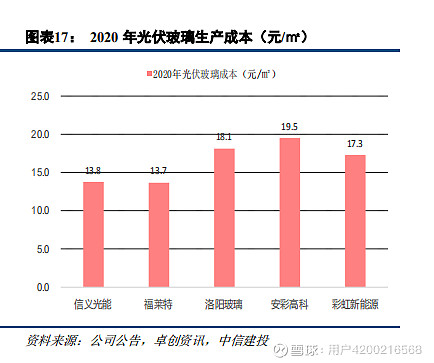

4、光伏玻璃成本比对

从中信建投整理的数据来看,2020年,福莱特光伏玻璃生产成本是13.7元/平方米,信义光能成本是13.8元/平方米,比其他企业低3-5元。

这是很有优势的。

(七)公司主业盈利能力

我们从三个方面判断一个公司的主业盈利能力。

1)主营利润率

2)主营利润与营业利润的比率

3)公司是否专注主业

说明:主营利润指主业带来的利润。营业利润指主业+其他收益带来的利润。

主营利润占营业利润的比例,表示在利润中主营利润占了多少。

一家专注于主业的公司,利润源头最主要的是主业。这是可持续性的。

非主业收入不一定具有可持续性。

比如卖房子、卖设备带来的利润;比如投资带来的利润。

主营利润的重要性甚至超过净利润。是一家公司最核心的利润来源。

福莱特和旗滨集团主业利润率和主营利润质量优秀。

三家公司都很专注主业。

亚玛顿根本就不赚钱,前文已经讨论过,所以这一组指标也不好看。

(八)公司竞争力

福莱特:

福莱特2015年到2017年,产能跟不上订单,随着2018年生产线的投产,产能释放,其固定资产比例也提了上来。

在建工程占比近年也维持在10%以上,福莱特近年在大幅扩张产能。

从其产品销售情况和毛利率看,福莱特的在建工程是没有问题的。

亚玛顿:

前文提到过,亚玛顿从2018年开始决定逐步卖出电站业务,专注主业光伏玻璃。其固定资产从2018年的19亿降到了2020年的12亿。

确实在逐步减小,但公司的成长,尤其是制造业公司,是需要产能投入的,我们需要关注亚玛顿的产能投入情况。

旗滨集团:

旗滨集团固定资产占比较高,实际上从2008年以来,旗滨集团的固定资产占比就比较高。

在建工程2020年大于了6%,也在进行产能扩张,综合前面的分析,旗滨集团的在建工程也没有问题。

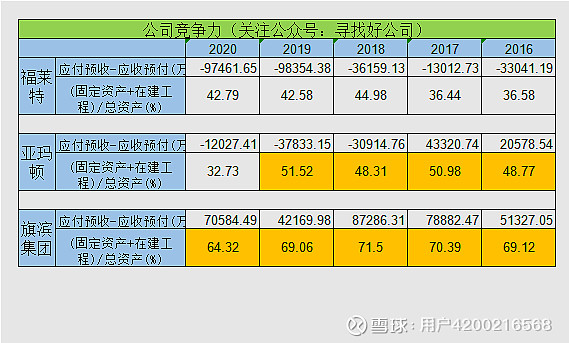

应付预收-应收预付的差额:

这一指标上,旗滨集团为正,表现优秀。

福莱特和亚玛顿为负,被上下游企业占用的资金较多。

主要是应收账款较多。关于应收账款,前文已经讨论过了,这里不再赘述。

(九)存货和商誉暴雷风险

三家公司的存货和商誉都没问题。

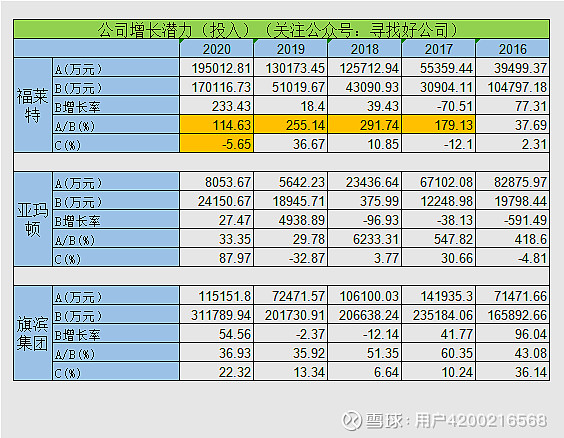

(十)公司增长潜力(投入)

先说明下,ABC代表的意思。

A:购建固定资产、无形资产和其他长期资产支付的现金

B:经营活动产生的现金流量净额

C:销售商品、提供劳务收到的现金增长率

主要关注A/B(%)、和 C(%),其他作为补充。

1、分析

旗滨集团每年都会投入一定的金额来维持其增长,从C“销售商品、提供劳务收到的现金增长率”上看,这个投入效果是不错的。

福莱特A/B(%)在2017年以前这个比例是非常小,2017年开始暴增。

前文多次提到2015年到2017年,福莱特产能跟不上,2017年终于开始大力扩建产能了。

2018年随着产能的释放,从C“销售商品、提供劳务收到的现金增长率”指标不错。

2020年由于应收账款较多,同比出现了负增长。前文分析过,福莱特应收账款没有问题。

产能投入有效,增长值得期待。

亚玛顿在连年不盈利的情况下,2019年、2020年A“购建固定资产、无形资产和其他长期资产支付的现金”投入减少了很多。

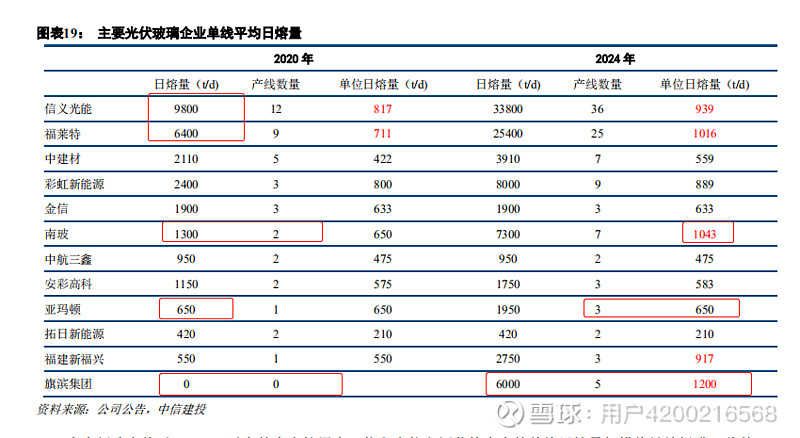

2、光伏玻璃主要企业扩产计划

根据中信建投统计,2020年以信义光能和福莱特的产能较多,且都是以大窑炉为主。

大熔炉可以实现单吨材料和燃料消耗下降、生产效率的提升以及折旧和固定成本分摊减少,能够有效降低成本。

2020年开始扩建的产能都以大熔炉为主。

2024年,单位日容量在1000左右有福莱特、信义光能、南玻、新福兴、旗滨集团。

(十一)亚玛顿财务数据糟糕的原因

2012年,亚玛顿进军太能能组件业务。2014年进军太阳能电站业务。

由于亚玛顿主要通过融资租赁的方式建设光伏电站(上文有介绍),利息支出也侵蚀了公司电站利润,随着补贴加速退坡,以及组件价格下滑,公司布局的下游产业盈利和资金压力日益凸显。

另外,由于公司光伏玻璃的玻璃原片主要采取外购方式,其毛利率很低,只有10%到15%。如果四费(期间费用率)控制不恰当,亏损是正常的。

亚玛顿的期间费用率也在这个期间(10%到15%),其盈利能力当然堪忧,一不小心就要亏损。

(十二)总结

从已有的财务数据来看,信义光能是最优秀的。

其次是福莱特和旗滨集团,财务指标良好。

亚玛顿差了些,财务风险较大。

福莱特需要重点关注应收账款。

旗滨集团重点关注短期有息负债偿还情况。

亚玛顿盈利能力较差,近几年几乎都是亏损的。

另外,亚玛顿2018年的应收账款增幅较大,财报中未能说明原因,加上其糟糕的财务数据,作者仍然没有排除其财务造假风险。

对于投资亚玛顿,需要更加慎重。

$福莱特(SH601865)$ $旗滨集团(SH601636)$ $亚玛顿(SZ002623)$

------------------------------------------

文末划重点。

郑重说明:文中涉及公司相关是我个人观点,不作为投资依据。各位需要自行斟酌!!

参考资料来源于网上公开资料,如有侵权,请联系作者删除。