我发现有些朋友比较急躁,连认真读完分析的耐心也没有。

因为我的分析一般篇幅比较长。花的时间自然也比较多。

我的观点是公司分析的越细致越好。

细致才能更加了解公司,细致才能更早发现问题。

我完全可以不把整篇分析发布出来,我只发布总结部分。

我说这个公司很优秀,财务指标行业里NO1,团队优秀,产品赚钱,未来一片光明,估值又如何如何......但你信吗?

假如你持有这只票,你心里有底气吗?

如果你认认真真看完我的分析,是不是觉得不一样了呢?优点在哪里?缺点在哪里?未来发展方向在哪里?风险如何?公司如何布局?这些是不是心里有数了呢?

心中有数,我们就不慌,应对不可知事件也能从容。

同时,为了尽量的以更少的篇幅分析更多的信息,我一直在不断优化分析思路,优化分析数据,尽量简洁的呈现给大家。

相信认真读过我以前分析的朋友,就能感觉到这篇分析的“财报分析”部分,我是多么用心在改进了。

另外,我把整篇分析都发布出来,这难道不是教大家分析思路吗?我相信有心的朋友正在一字一句的学习。是否受益匪浅,只有认真读过,真正用心学习的朋友才能深有体会。

第二部分目录如下

五 企业信息

1、企业简介

1978年,公司创始人邓颖忠先生开启创业历程,从精耕纸品加工开始,经过四十二年的发展,公司发展成为集研发、生产、销售为一体的生活用纸头部企业,并始终围绕着 “产品要品牌,企业要品牌,做人更要品牌”的企业价值观,从生活用纸出发,延展至棉类系列产品、卫生巾、婴儿纸尿裤等跨品类家庭生活用品。

公司拥有广东中山、江门、四川成都、浙江嘉兴、湖北孝感、河北唐山六大生产基地,销售网络辐射华东、华南、华西、华北和华中五大区域,产品远销东南亚、中东、澳洲、非洲等海外市场。目前中国生活用纸行业3个中国名牌产品。“洁柔”位列其一,四个驰名商标中“洁柔”、“太阳”占了其中两个。

公司目前拥有洁柔、太阳、朵蕾蜜三大品牌;产品聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等;主要包括Face系列、Lotion系列、自然木系列、抑菌纸系列、金尊系列、湿巾产品、太阳系列、朵蕾蜜系列、OKBEBE系列、新棉初白系列。

2、产品原料

这里插一节关于产品原料的讨论。产品的原料天生就决定了产品的质量。

我们解释下以下几个概念:

原生木浆、精选100%原生木浆、原生混合浆、纯木浆。

这里先说名下有没有“原生”两个字的区别。

有“原生”两个字,表示原料是首次使用。

比如,原生木浆,表示木浆被首次使用。

纯木浆表示,木浆被二次使用,就是回收材料重新制成的浆,二手的。

没有“原生”二字的都是二手浆。

“混合浆”:重点在“混合”两个字,表示用了不止一种浆,而是由几种浆混合二成。

“原生混合浆”:两种及两种以上的“原生纸浆”混合而成。一般是木浆和草浆混合。这种浆比原生木浆成本低。

“精选100%原生木浆”:这种就是品质最高的原生木浆了。

精品:金尊系列——精选100%原生木浆

高端:厨房纸、自然木、lotion面巾手帕、face可湿水面巾、油画系列,用的都是原生木浆

中低端:太阳系列 用的是原生混合浆(主要是竹浆,2019年公司投建30万吨竹浆纸一体化项目,这个是为了降低成本,全面参与中低端产品的竞争)。

从原料上看,中顺洁柔的生活用纸品质很高。

六 护城河分析

1、品牌

......始终围绕着 “产品要品牌,企业要品牌,做人更要品牌”的企业价值观......

我们从公司上市开始的年报中,可以明确的感受到公司对品牌、品质的重视。中顺洁柔产品一切都以“品牌”和“品质”为中心。

“洁柔”和“太阳”两大品牌,是公司一直在坚持打造的。

特别是“洁柔”,产品知名度还是非常高的。

国内几个品牌,相信都听到过:心相印(恒安国际的)、维达、洁柔、清风(金红叶的)。

品牌会带来一定的溢价,具有一定的定价权(生活用纸定价权非常微弱)。

我们从毛利率上可以验证。中顺洁柔2018、2019、2020年,连续3年整体毛利率在生活用纸中排名第一。

2、规模优势

中顺洁柔为中国生活用纸第一梯队成员,2020年生活用纸产量预估至少在50万吨以上。

面对纸浆价格的波动,规模性企业具有一定的优势,薄利多销来降低成本。

从数据上看,中顺洁柔毛利率毛利率国内生活用纸行业第一名。但总资产和营业收入离前排恒安国际和维达国际还有不少差距。

这个规模优势是相对于靠后的其他造纸企业来讲。对于前排,中顺洁柔在规模上的优势没有那么明显。

当然,成长点也在这里。

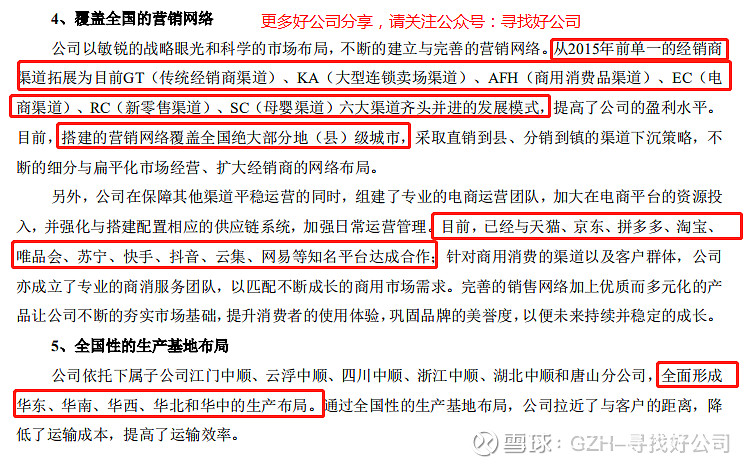

3、渠道优势

如上图介绍,公司具有渠道优势。这里我将营销网络和生产基地放在一起,是因为,对于生活用纸行业来说,销售和产能布局要同步才行。

产能不给力,就会出现不够卖的情况。销售不给力就会出现产能过剩的情况。

同时,生产基地如果不是全国布局,那么运费成本就相当的高,从而导致利润减少。

在产能上,中顺洁柔虽然能够面前覆盖全国,但相对于恒安和维达的全国行布局还有一定的差异。

4、专利

这个特别有意思。

中顺洁柔是一家非常看重研发的公司,当然这也是产品品质和品牌的保障。

我们来看下“表国内专利排名前十造纸行业公司”。

(资料来源:资产信息网千际投行Wind)

我们从上表中可以看到,中顺洁柔的专利数量合计为136个。排名整个造纸行业第4。生活用纸细分行业第一(无论是金红叶、维达、还是恒安,都没看到他们的影子)。

哪里特别有意思呢?

中顺洁柔的外观设计专利为124项,实用新型为11项。这两项合计为135项。

这说明中顺洁柔还是非常在乎包装的,换个词语就是颜值,且比较注重易用性。

如果再加上品质的保障呢?

这就可以看出中顺洁柔在产品上的是非常用心的:品质+颜值+实用。

中顺洁柔近年来能高速发展不是没有原因的。

--------------------------

说明下:金红叶未上市,资料太难找。但我个人认为金红叶在规模上和在成本控制上只最强的。

因为金红叶是一个“木浆纸一体化”的公司,其原材料“纸浆”实现了自产自销,根本不用在乎纸浆的价格波动。

另外,金红叶在国内的生产基地的布局超过恒安和维达,其产量2020年为177万吨。(恒安、维达分别为109万吨、125万吨)

5、管理层

公司在管理上我认为是具有一定的优势的。我列举几个方面。

1)销售结构的调整。

从2010年开始(也许更早,主要是年报只能下载到2010年),公司管理层一直在调整销售结构,毛利率高的产品多销售。

效果还是很明显2018、2019、2020年,连续3年生活用纸行业毛利率第一。

2)洞察力相当敏锐

疫情生产口罩。

应对原材料涨价,公司提前做了储备。

研发上的创新,这个需要市场敏锐度。

3)一直在做正确的事

这个我们在“总结过去展望未来”一章专门讨论。

讨论后,你将知道公司管理层这些年一直在做什么。

4)管理层重要成员人人持股且高新

除了监事和独立董事外,重要成员人人持股且高薪。他们有足够的理由把中顺洁柔做好。

减持也有,比例比较小,影响不大。

5)关于职业经理人讨论

关于2021年,公司开始走职业经理人路线,我们后文在“公司现有团队(职业经理人)”这一章节中讨论。

七 财报分析

财报分析的目的主要是看过去的净利润是否真实,有没有风险点。对于异常的财务指标看是由于什么原因造成,如果找不到原因,我们就需要特别注意。

行业地位和成长性

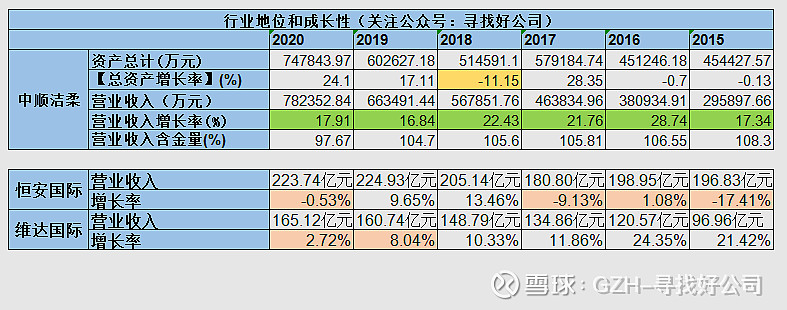

公司的行业地位和成长性主要从总资产和营业收入的规模及增速来考察。

中顺洁柔从2015年到2020年,营业收入增长非常优秀。最低增速16%,平均增速20%。说明公司处于成长期。

营业收入含钱量也是比较高的,平均大于100%,营业收入质量非常好。

2020年含钱量有所下滑,应该是应收账款有所增加所致,这点需要注意。

如此优秀的营业收入增长是行业原因,还是公司自身原因呢?

恒安国际只有2018年和2019年增速还算可以。其他要么负增长,要么增长较少。

维达国际2015年到2018年增速非常优秀,但2019年和2020年有所放缓。

看来是中顺洁柔自身原因。除了中顺洁柔体量小之外,还有其他原因。

营业收入这个指标,2015年以前并没有这么优秀。后文在“总结过去展望未来”这章中,我会在详细分析,解答公司从2015年开始为何会增长这么迅速?以及未来是否还有如此的增速?

异常数据:

1)2015年、2016年,中顺洁柔营业收入增长分别为17.34%、28.74%,总资产却呈现出了负增长。

2015年:这是因为相对于总资产来说,净利润很少,2015年净利润为0.88亿,总资产为45亿,同时还了2.74亿长期借款。

2016年:

这是因为2016年偿还了2.56亿的短期借款。

长期借款偿还了1.3亿。

2)2018年,中顺洁柔营业收入增长22.43%,总资产负增长-11.15%。

这是因为2018年货币资金减少了6.71亿,主要用于偿还“中顺洁柔纸业股份有限公司 2012 年公司债券”。

这会导致所有货币资金相关科目都出现异常。

总结:

中顺洁柔2015年到2020年营业收入增长率非常优秀。含钱量较高,营业收入质量很好。

需要注意的是,2020年营业收入含钱量有所下滑,需要关注应收账款。

这个差距说明中顺洁柔离恒安国际和维达国际还有一定的距离,同时也说明未来的空间还很大。毕竟当规模达到一定的程度之后,想保持高速增长还是比较困难的。

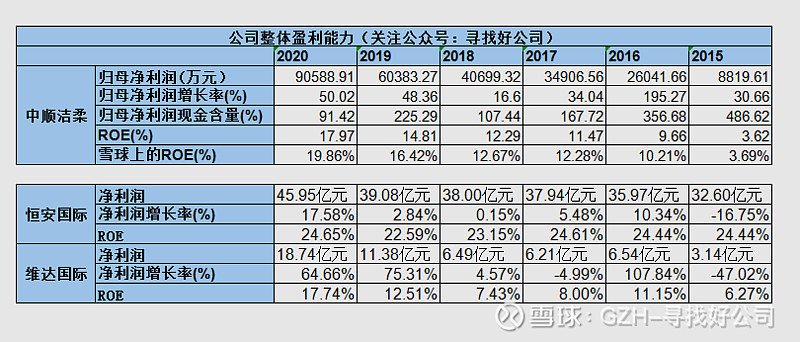

(二)公司整体盈利能力

中顺洁柔2015年到2020年,随着营业收入的增长,归母净利润也飞速增长。

ROE从2015年到2020年分别为:3.69%,10.21%,12.28%,12.67%,16.42%,19.86%。

这个ROE跟毛利率有关,我们在讨论毛利率的时候再详细讨论。

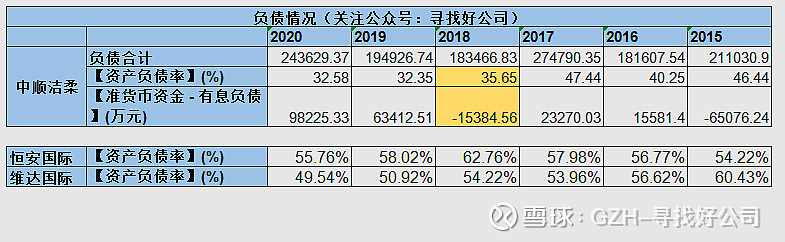

(三)负债和偿还风险

中顺洁柔的负债率,在2018年偿还了债券之后,下降到35%。2017年最高的时候47.44%,相比恒安和维达,中顺洁柔的负债率还是比较健康的。

其中货币资金能够覆盖有息负债。2020年剩余9.8亿,没有偿债风险。

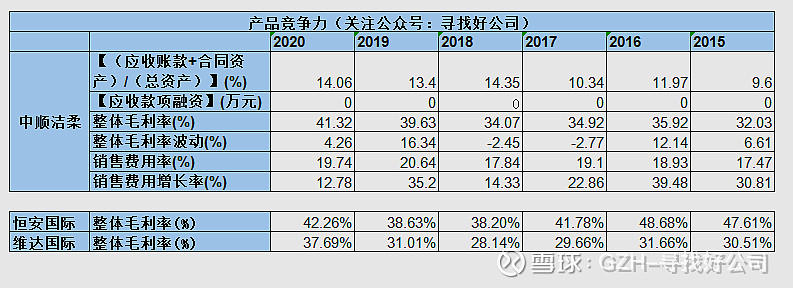

(四)产品竞争力和风险

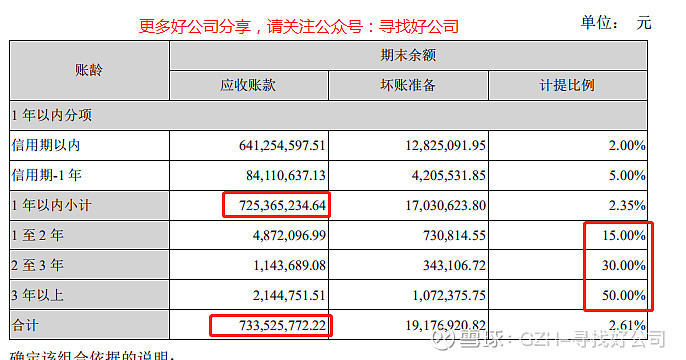

应收账款:

中顺洁柔(应收账款+合同资产)占总资产的比例比较高。从2018年开始就有所提升。

从2020年年报中,中顺洁柔的应收账款为7.34亿。主要集中在1年以内,金额为7.25亿。

1-2年487万,2-3年114万,3年以上214万。还账准备还是比较充足。

同时,其应收账款融资为0,说明中顺洁柔收回应收账款不需要付出额外的代价。

目前来看应收账款没有问题。

毛利率:

中顺洁柔2015年到2018年,整体毛利率在34%左右。2019年有较高提升,接近40%,到2020年,毛利率达41%。

(2019年和2020年毛利率提升主要是纸浆价格下行)

前面说过,中顺洁柔的毛利率在生活用纸行业连续3年排名第一。

但我们根据上面的数据看到,中顺洁柔的整体毛利率大于维达国际,但是小于恒安国际。

是因为中顺洁柔2020年生活用纸营业收入占比为95.86%。其毛利率大多数由生活用纸毛利率的高低来决定的。

维达国际纸巾营业收入占比为82%,纸巾毛利率为38.3%。

恒安国际:

纸巾占比为46%,毛利率为33.5%。

纸尿裤占比为29.7%,毛利率为39.6%。

卫生巾占比6.4%,毛利率为71.4%。

其他产品占比17.5%,毛利率没有提到。

所以我们可以看到,中顺洁柔的纸巾业务在毛利率方面还是很有优势的。

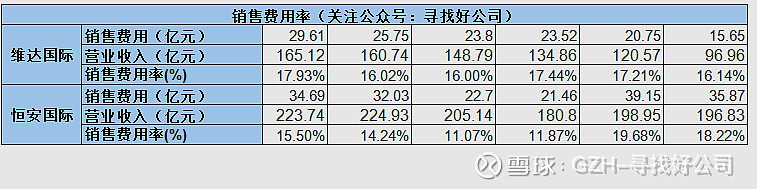

销售费用:

销售费用率大于15%,整体小于20%,这个数据不算优秀。但结合中顺洁柔的纸巾业务毛利率是最高的来看,说明其产品还是很有竞争力的。

同时也说明生活用纸产品竞争激烈。

同行对比下。

三家公司销售费用率差别不是非常大。恒安国际的销售费用率控制的较好一些,维达比洁柔稍稍好一点。

总结:

总上所属,中顺洁柔生活用纸产品很有竞争力,销售风险较小,应收账款暴雷风险也比较小。

但相对于恒安国际和维达国际来说,产品单一了一些。

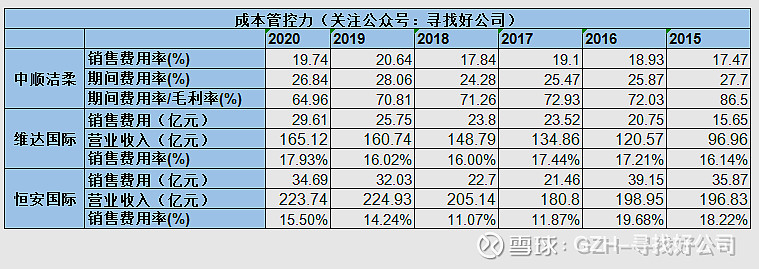

(五)公司成本管控情况

中顺洁柔的期间费用率为25%到28%,期间费用率和毛利率的比例大于60%,说明中顺洁柔费用成本还是比较高的。

拿2020年来看,期间费用率为26.84%,这其中销售费用率就占了19.74%。管理、研发、财务费用只占了7%。销售费用在四费中是最主要的。

结合同行我们可以得知,维达和恒安的销售费用率也很高。不是个别现象。只能说明生活用纸行业竞争确实激烈。

成本管控能力在生活用纸行业中尚可。

也说明销售费用也是一个降低成本的点。不过降低销售费用比较难。

(六)公司主业盈利能力

我们从两个方面判断一个公司的主业盈利能力。

1)主营利润率

2)主营利润与营业利润的比率

3)公司是否专注主业

说明:主营利润指注意带来的利润。营业利润指主业+其他收益带来的利润。

主营利润占营业利润的比例,表示在利润中主营利润占了多少。

一家专注于主业的公司,利润源头最主要的是主业。这是可持续性的。

非主业收入不一定具有可持续性。

比如卖房子、卖设备带来的利润;比如投资带来的利润。

主营利润的重要性甚至超过净利润。是一家公司最核心的利润来源。

中顺洁柔的主营利润率并不高。

结合前面的分析,我们知道,造纸行业纸浆成本占比为40%到60%,加上期间费用率为25%到29%,利润确实不高。

举个例子:销售100元的纸巾,其中有40块到60块是纸浆成本,25到30块是销售等费用。那么利润就只剩下35块到10块钱了。这还不包括生产纸巾的各项费用。

所以中顺洁柔的主营利润率在10%左右,是正常的。

从这些财务数据我们也可以看出,造纸行业的钱没那么好赚。

投入大、投入周期长、环保严格、原材料贵、产品可替代性强、销售难。

这不是一个躺着赚钱的行业。

主营利润质量优秀!投资类资产占比非常小,优秀!中顺洁柔是一个专注于主业的公司。

(七)公司竞争力

应付预收 - 应收预付:

中顺洁柔的“应付预收 - 应收预付(万元)” 几乎年年为负,好在差额不是太大,金额多的时候有1.9亿元,2020年为0.83亿。

这个数据说明中顺洁柔对上下游经销商的话语权比较弱。

是否跟销售渠道和资金回笼方式有关,这个无从知晓。这一指标需要持续关注。

另外关于应收账款的风险,我们在“(四)产品竞争力和风险”这一小节讨论过,这里不再讨论。

固定资产+在建工程:

这个数据占比都在40%以上,有些年份超过50%。

两个原因:

1)造纸行业本来就是投入比较大的行业,固定资产占比高是正常的。

2)中顺洁柔的产能体量相比恒安和维达来说还有不少差距。公司想要快速发展,就得在全国搞产能建设。

这也是中顺洁柔这些年能够高速成长的原因之一。

(八)存货和商誉暴雷风险

商誉为0,没有暴雷风险。

存货方面,2018年到2020年比较多。我们找下原因。

2018年:

2020年:

我们可以看到,2018年存货增加是因为“营业规模扩大,产成品和原材料增加所致”。

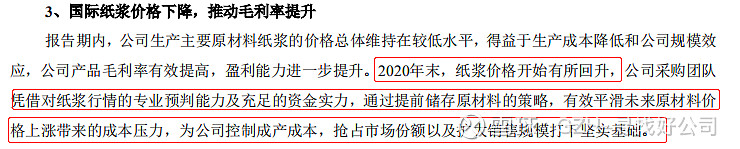

“2020年末,纸浆价格开始有所回升,公司采购团队凭借对纸浆行情的专业预判能力及充足的资金实力,通过提前储存原材料的策略,有效平滑未来原材料价格上涨带来的成本压力,为公司控制成产成本,抢占市场份额以及扩大销售规模打下坚实基础。”

现今(2021年7月),我们知道,上半年纸浆价格确实有所上升。

2020年这个存货的增加正是公司团队优秀的表现。

但,存货这一指标,我们还是需要持续关注。

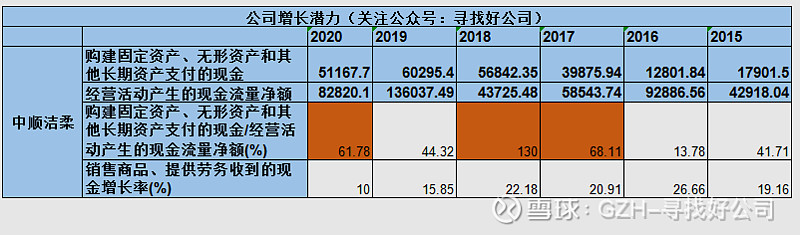

(九)公司增长潜力(投入)

总体上看,“购建固定资产、无形资产和其他长期资产支付的现金”每年都有所增加,而且取得的效果也是比较明显的,“销售商品、提供劳务收到的现金”能够保持同步增长。

说明公司的投入是有效果的。

2017年,2018年,2020年,“购建固定资产、无形资产和其他长期资产支付的现金/经营活动产生的现金流量净额(%)”增长较大,大于了60%。我们需要找下原因。

“购建固定资产、无形资产和其他长期资产支付的现金/经营活动产生的现金流量净额(%)”以下简称“购建占比”

异常分析:

1)2017年:

“购建占比”为68%。

我们发现经营活动产生的现金流净额为5.85万元,比2016年9.29万元少了很多。

原因如下:

“购买商品、接受劳务支付的现金”2017年为32.42亿,比2016年的22亿整整多了10个亿。

然而2017年的存货相比2016年并没有大幅度增加。那么这些钱去哪里了?

我们发现,原来“2017 年下半年纸浆大幅上涨,涨幅达到 50%”。

我就不截图了,请看2017年年报,第一章关于“一、纸浆价格大幅波动的风险”的说明。

2)2018年:

“购建占比”为130%。

我就直接给原因了。

仍然是经营活动产生的现金流净额同比减少。

“购买商品、接受劳务支付的现金”2018年为43亿,比2017年的32.42亿几乎多了10个亿。

且“2018 年价格依然保持在高位”

加上,前面对2018年的存货分析,“营业规模扩大,产成品和原材料增加所致”。

同时我们明显的看到了,2018年的存货增加的比较多。

2)2020年:

“购建占比”为61.78%。

仍然是经营活动产生的现金流净额同比减少。

减少的钱去了“购买商品、接受劳务支付的现金”这个科目,导致存货增加。

详细分析见看第八节“(八)存货和商誉暴雷风险”

总结:

公司的投入效果比较明显,“销售商品、提供劳务收到的现金”增长也较明显。成长能力优秀。

(注意,产能投入可能需要1-2年才有产出,同步比较不是很准确。但公司能够持续投入产能,是近10年公司能够保持高速增长的基石。)

(十)分红情况讨论

这个数据用于分红的实际上不多,大部分都是用来还债付息了。

表面看分红数据较差。

公司分红少,是否吝啬,我们不能只看分红数据就下结论。

伯克希尔从来不分红,你能说巴菲特吝啬吗?比亚迪分红也少,但你能说老板吝啬吗?

在巴菲特看来,如果公司能够用分红的1元钱,赚取更多的利润,比分掉这笔钱能带给股东更大的回报。

中顺洁柔分红少,但其成长性非常好。中顺洁柔处于成长阶段。

分红金额再投入可以给股东带来更多的回报。这一点,我想你看中顺洁柔这些年的发展就明白了。

(十一)总结

公司成长能力突出,成长潜力优秀,离第一梯队其他成员还有不少成长空间。

ROE同行中比较并不弱,超越了维达。

负债率不高,偿债没有问题。(2021年公司又开始扩建产能,这个负债可能会上升)

生活用纸产品竞争力强大,毛利率行业最高,但其产品比较单一。

主业盈利能力优秀。

固定资产投入较大,处于产能扩张阶段。未来需要关注公司的产能扩展步伐是否迈的过快,现金流是否短缺。

应收账款较高,上下游话语权较弱,需要持续关注。

存货较高,虽然这是公司战略储备,但需要持续关注。

总的来说,公司财务还是非常健康的。 $中顺洁柔(SZ002511)$

----------------------------------------------

---------------------------------------

错别字那些还没来得及修改,先发。

个人精力有限,存在遗漏和分析片面,欢迎指正。

------------------------------------------

文末画重点。

郑重说明:公司分析和估值分析是我个人观点,不作为投资依据。各位需要自行斟酌!!

股市有风险,投资需谨慎!