遇到一只低估值的股票,一般人会问,是行业出了问题还是公司出了问题,天能动力,真的是夕阳西下了吗?

首先看行业,二轮电动车全国保有量超过3亿台,2020年两轮电动车的销量为4760万辆,产值超过1100亿元,目前最大的两家是港股上市的雅迪(20年1080万台,145亿销售额)和最近IPO的艾玛(年销超过400万辆,120亿销售额),主要应用领域包括外卖快递行业、共享电单车、家庭接送小孩上学等,本人在深圳,电动车基本上每家都有,电动车是短途家庭出行最好的选择,避免了拥堵、停车困难等一些列问题。电动自行车在中国有20年的发展历史,因其经济、节能和便捷而深受欢迎,一方面受益于城镇化和经济发展带来的需求,另一方面受益于消费者线上购物和订餐产生的短途派送需求增加,再加上共享单车电动化的趋势,同时,国内电动车供应链非常完善,出口需求正在逐步提升,未来二轮电动车的市场会进一步增加。

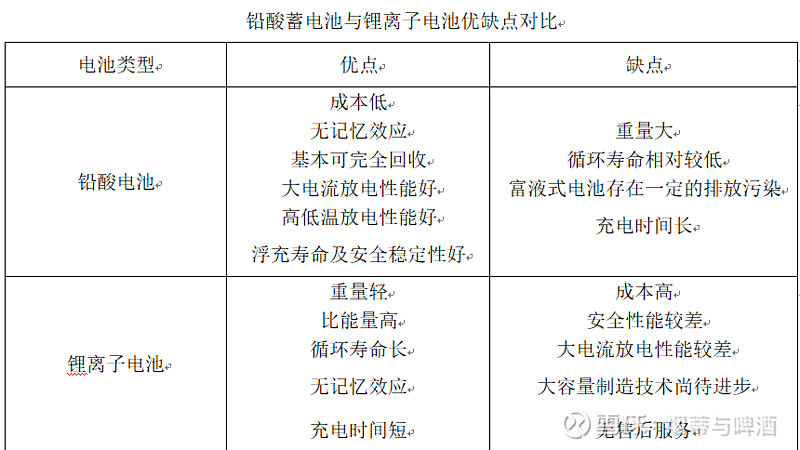

从上表来看,围绕二轮车的上下游产业已经非常齐全,电池属于核心器件,目前两种电池分别是铅酸电池和锂离子电池,铅酸电池经过多年发展市场上基本上只剩下天能和超威,锂电池星恒电源份额最大,其次是天能,天能锂电20年有10个亿的销售额,同比增长幅度达到100%,所以天能不光是铅酸电池的龙头,锂电也在全面发力,对于市场传言的宁德时代对二轮车电池企业的降维打击,本人致电过宁德,也做了一些市场调研,基本可以肯定宁德只是在喊口号。

由上表可以看出,铅酸电池和锂电池各有千秋,从未来的电池技术路径来说,锂电池是大的趋势,但是从目前天能股份和爱玛电动披露的招股书上看,市场上铅酸电池占比超过90%,主要原因是成本低和安全性好,目前石墨烯铅酸电池极大的提高了行驶里程,也让消费者有更多选择。2012年从事铅酸电池生产业务的公司有1930家,在政策环保力度加大和低价竞争的双重压力下,绝大部分中小公司已经退出,目前形成天能和超威(同属于浙江长兴县)双龙头的局面,两家公司已经垄断了市场90%以上的份额(南都电源主要做UPS的铅酸电源,骆驼股份是汽车起电器的电源),多年的恶性竞争局面也在相互持股后逐步改善,而天能在规模和全产业链的布局上明显超越超威。根据爱玛的招股书预测,未来二轮电动车还是以铅酸电池为主,锂电池的份额会加大,但是替代速度不会特别快。

二轮电动车市场目前还处于攻城拔寨、抢占市场的竞争阶段,龙头效应尚未形成,市场占有率较高的有雅迪、爱玛、台铃、小牛、新日等,而配套的电池行业经过多年的沉淀,铅酸是天能和超威,锂电是星恒和天能,从天能股份的招股书中可以看到,上述电动车公司基本上在其客户前五大里面,与爱玛的招股书披露一致(报告期内,天能一直是爱玛第一大供应商,20年的采购额为20亿元),从商业逻辑上看,天能符合胜而后求战的条件,长期被做空和低估的逻辑是铅酸属于夕阳行业,会迅速被取代,但事实证明,这么多年,锂代铅的比例也不到10%,市场上90%以上还是铅酸电池,本人也跟天能董秘沟通过,锂代铅的速度比较慢,随着共享电单车投放和锂电安全性能的提高,锂代铅速度可能会加快,但长期来看不会完全取代铅酸电池,而且仍然是铅酸为主,可能在铅酸和锂电未来的比例为7:3,之后就是稳定在这一水平上。

烟蒂和啤酒代表两种不同的价值,即低估值价值股和高估值的成长股,我用如下图表示:

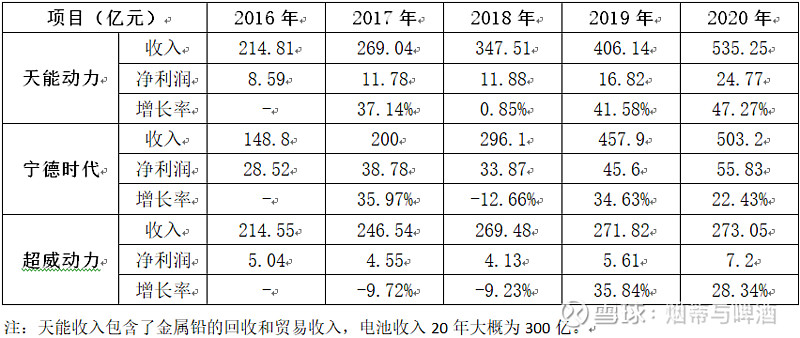

几乎每个市场(包括A股)低估值的价值股的长期投资回报率都显著优于高估值的成长股。原因很简单:投资者对未来的成长往往抱有不切实际的过高期望,而对于现有的价值却视而不见。不珍惜已拥有的,而对未到手的抱有过于美好的想象,是放之四海皆准的普遍人性。电池行业最具代表性的就是天能动力和宁德时代,两家公司的财务数据如下:

可以看出,即使行业不景气的2018年度,同行净利润都出现下滑的情况下,天能可以稳住,充分说明其行业话语权和公司精细化管理的能力。宁德时代目前是万亿市值,PE接近200倍,而天能动力市值为160亿港币,不到宁德时代的1/60,PE为6倍左右。天能10亿锂电收入(同比增幅100%),是宁德的1/50,如果仅看锂电,是宁德被高估还是天能被低估?若再加上铅酸电池呢?