曾被外界称为“男鞋第一股”的奥康在泥潭里越陷越深。

近日,ST奥康收到处罚决定书。其中显示,在时任董事长王振滔的组织指使下,2021年至2023年期间,ST奥康存在未经披露的关联方资金占用,构成信息披露违法行为,包括ST奥康、王振滔、时任总经理王进权、财务总监翁衡被予以警告,合计罚款760万元。

这则处罚揭开了ST奥康所存在的内控问题。成立三十多年来,ST奥康像一艘开启航海时代的大船,见过风浪,也有过荣光,但如今在高管们的“沦陷”下,它的前进方向变得愈发不明。

“截胡”上市公司货款

上述处罚事项可以追溯到2023年。当年4月,审计机构天健会计师事务所(特殊普通合伙)对奥康股份《2022年度内部控制审计报告》出具了否定意见。

该机构在报告中指出,奥康股份公司实控人及其控制的企业存在通过奥康股份的经销商、合营方等占用奥康股份公司资金的情形,上述关联方交易未有效履行内部控制制度的决策程序、审批流程。此外该等主体与奥康股份经销商、合营方、供应商及其他主体资金往来频繁,导致奥康股份披露的关联方交易的准确性和完整性存疑。

“在奥康股份2022年财务报表审计中,我们已经考虑了上述重大缺陷对审计程序的性质、时间安排和范围的影响,并出具了保留意见的审计报告。”

事件发生后,根据相关规定,该公司股票自2023年4月27日起被实施其他风险警示,变更为“ST奥康”,相关责任人亦相继被出具警示函,通报批评。2024年3月,因涉嫌信息披露违法违规,中国证监会决定对ST奥康及王振滔立案,并在两个月后下发《行政处罚决定书》。

信息显示,2021年至2022年,在王振滔的组织、安排下,奥康股份通过第三方将公司资金转给由王振滔控制的温州市瓯海南白象如飞鞋服店、永嘉县奥光鞋店,构成实控人及其关联方非经营性资金占用。其中2021年累计发生额约1.67亿元,2022年累计发生额为0.95亿元,截至2024年3月28日占用资金及利息已归还。

2021年至2023年4月,王振滔利用上市公司影响力,与经销商协商,经销商同样将货款汇入上述由王振滔控制的关联方银行账户,导致经销商回款至上市公司的时间滞后,这一行为属于上市公司与关联方之间发生的转移资源或义务的事项,构成关联交易。

其中,2021年累计发生额约5亿元,2022年累计发生额约3.64亿元,2023年上半年累计发生额1亿元,共计9.64亿元。截至2023年4月14日,前述关联交易已停止开展。

这些情况,奥康股份未按规定及时披露,亦未在财务报表等报告中真实、准确、完整披露。

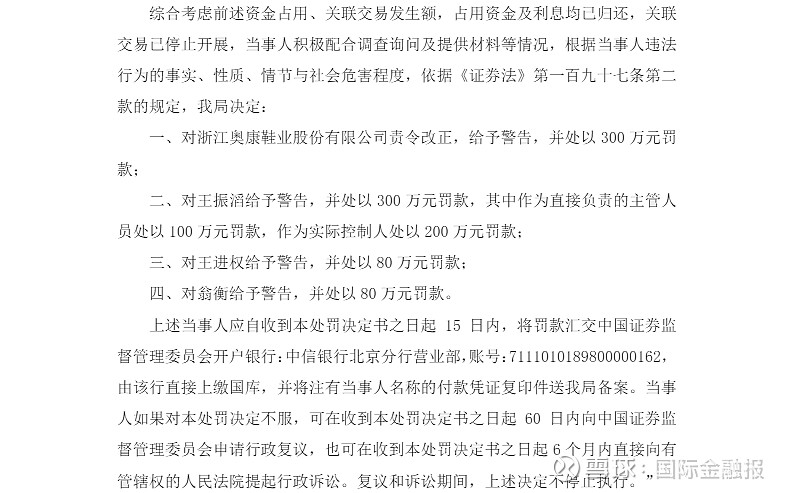

考虑到前述资金占用、关联交易发生额,占用资金及利息均已归还,关联交易已停止开展等情况,浙江监管局对奥康股份罚款300万元;王振滔罚款300万元,其中作为直接负责的主管人员处以100万元罚款,作为实控人处以200万元罚款;王进权、翁衡各罚款80万元,合共760万元。

驶向何方

相比罚款金额,这场风波更大的影响在于暴露了ST奥康存在的内控混乱及实控人掏空上市公司的行为。

近年来,ST奥康发展并不如意。

2022年,公司创下上市以来的首亏,净利润亏损3.72亿元,而其在过去五年(2017年至2021年)的净利润总额也才只有4.41亿元。

2023年,ST奥康的净利润亏损缩小至0.94亿元,对应营收同比增长12%至30.86亿元。

这样的转化情况意味着ST奥康的盈利能力堪忧。拉长时间轴来看会更明显,近十年里,ST奥康的毛利率逐渐走高,从2014年的35.49%增至2023年的43.73%,但对应的净利率走势却完全相反,从8.71%降到了-3.06%。

是什么吃掉了利润?高昂的销售费用是重要因素之一。2023年,ST奥康的销售费用同比上涨2.6%至11.5亿元左右,销售费用率超过37%。

换个算法更加清楚地看到这部分支出的增长。2014年,ST奥康的销售费用总额为4.26亿元,此后几年虽有增长但整体还是维持在4亿元规模。到2020年,公司的这部分费用从上年的4.59亿元增长到了8.14亿元,2022年又攀升至11.2亿元。

从具体构成来看,2023年,为提升品牌影响力,打开年轻人的市场,ST奥康与热门综艺节目《一起露营吧2》合作,并通过代言人陈伟霆、品牌大使章若楠进行宣传推广。这一年,公司投入的广告费约1.4亿元,占销售费用的12.18%。

职工薪酬占比更高,为21.26%,对应2.44亿元,较上年增长43.07%。对于这部分变动,ST奥康在报告中解释为,受市场环境因素影响,部分合营店铺逐步转为自营,导致终端人员工资增加,同时店铺租赁费用亦增长,较上年上涨了26.59%。

一个疑问是,在当下的大环境中,以百丽为代表的鞋业巨头尚在努力向轻资产转型,而ST奥康却将部分合营店铺转为自营,这种反向操作后续又是否会为公司带来更多的负担。

另一方面,近年来考虑到消费者消费观念发生改变,相比皮鞋,大家更热衷于选择运动鞋。这种趋势也导致ST奥康的受众开始流失,公司也在试图改变这一局面,譬如拿下斯凯奇及彪马在中国市场的代理权,但这未能改变下行的业绩。

2021年,ST奥康选择重回男士皮鞋赛道,并进行品牌焕新,想要打造“更舒适的男士皮鞋”,运动皮鞋的诞生就是基于这一战略。目前,ST奥康的男鞋产品分为透气、万步、云朵系列等,重点皆在舒适度及体验感。

新品迭代离不开研发,但ST奥康在这方面的投入似乎并不多。数据显示,2023年,由于材料及样品费增加,该公司的研发费用同比增长6.86%至0.5亿元左右,创下近十年来最高纪录。

从2012年顶着“中国男鞋第一股”的光环上市,到如今出现问题频出,想要走出泥潭,奥康恐怕要先让自己变“健康”才行。

记者 吴典

编辑 孙婉秋

责任编辑 孙霄

—— / 好文推荐 / ——

港股大反攻,主题基金大幅“回血”,后市怎么走?

茅台人均年薪超43万

美再挥“关税大棒”砸了谁?

还是卖水最赚钱?十大饮料公司实力揭晓

欧派家居经销商频“爆雷”的背后

美国散户回归,将再战华尔街?

“跑路”的私募瑞丰达,诸多疑点待解

RIO鸡尾酒被年轻人抛弃

点亮“在看”,你最好看! (*╯3╰)