小慢投资之路 陪你慢慢变富

20240424

很多人都想知道如何精选个股能大幅跑赢市场?市场上有两种方式,一种是自上而下宏观面选股,另一种是自下而上基本面选股,本文来自小慢投资之路。

今天老尹来介绍散弹枪打鸟的方式先吃到肉,再说吃多少肉吧。如何用宏观选股来超越市场?资产配置有两种方法,一种是资产轮动,另一种是风格轮动,资产轮动主要是解决选择股票、债券、商品的问题,而风格轮动是选择市场长势最好的一类股票。

为什么要选择风格?

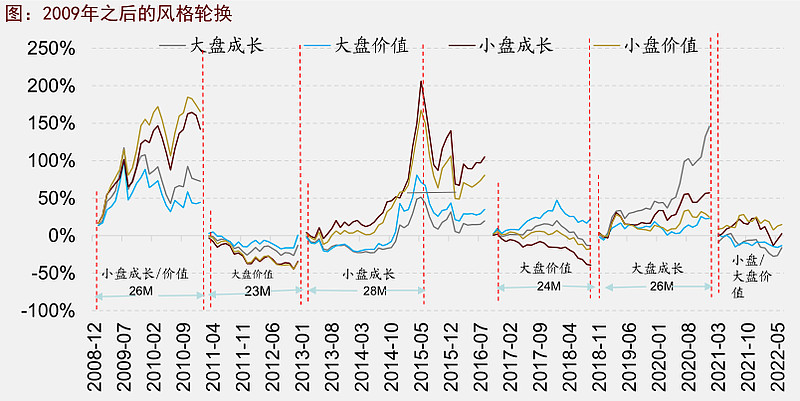

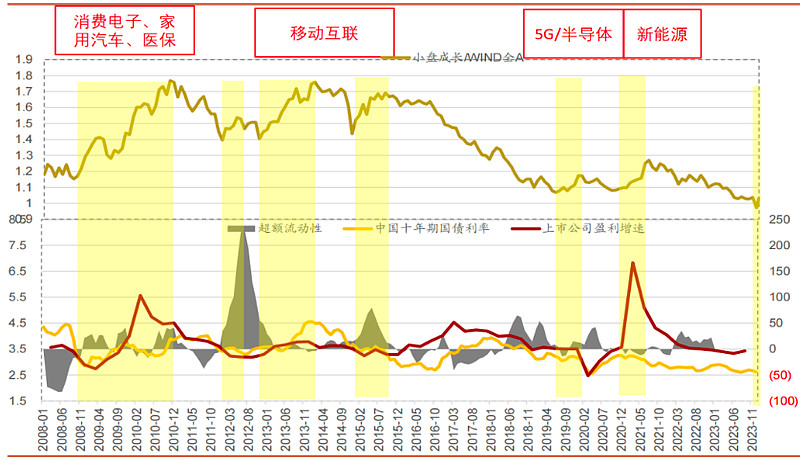

所谓的风格也就是市场的结构性行情,我们来复盘最近几轮市场风格的转换。比如2008年4万亿后小盘成长和小盘价值跑赢全场,大盘成长和大盘价值后半程就跟不上了。2013年创业板代表的小盘成长,没错当时创业板还是小盘成长,只是这两年涨多了变成了大盘成长,当年两年翻两倍,到了2016-2017年,创业板大幅下跌,但是大盘价值会有不错的表现。最近的2019-2021年,大盘成长为代表的创业板涨了将近两倍,而大盘价值只涨了50%。创业板风格中的新能源个股至少涨了5-10倍的一抓一大把。但是如果你买入的是其他风格的,那么牛市对你来说也跟熊市差不多,这就是为什么要抓住市场的结构性行情。

各种风格背后的逻辑是什么,为什么会有这种明确的风格?

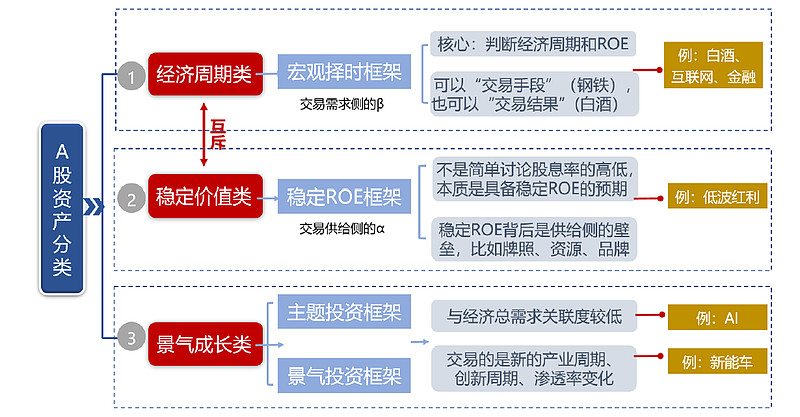

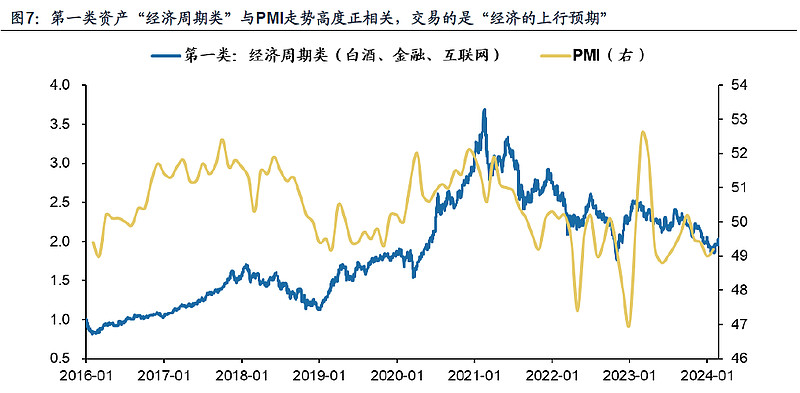

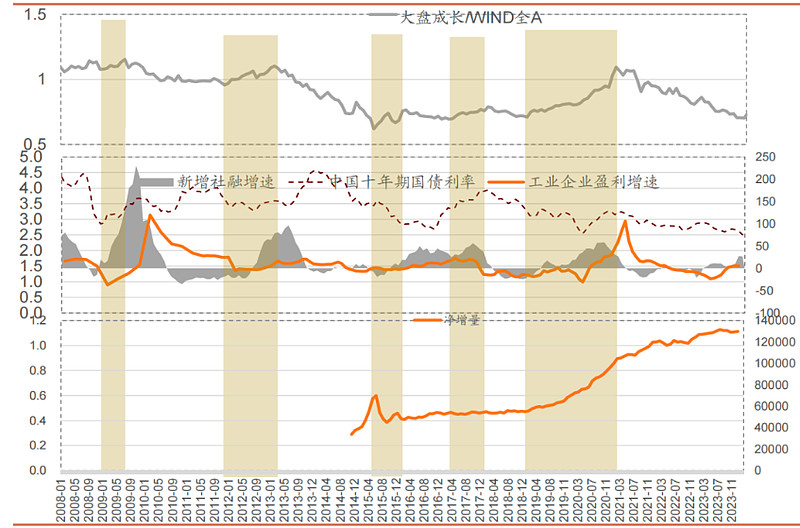

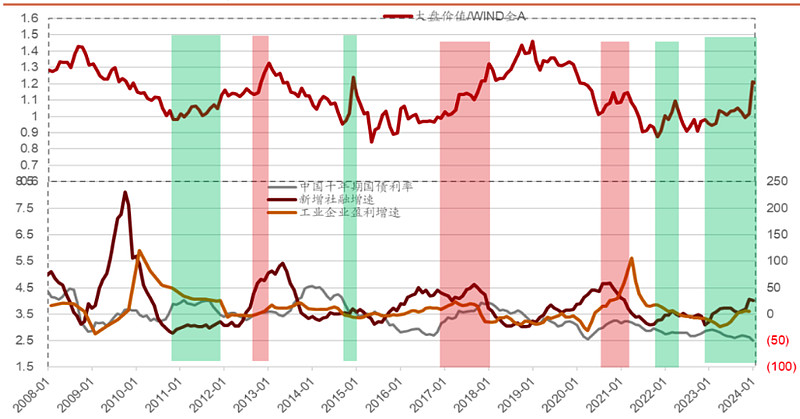

整个A股有三类资产,1是经济周期类也就是需要整个经济强复苏来增加需求对应核心资产GARP策略,2是稳定价值类,有稳定的盈利和分红对应高股息红利策略,一般当经济进入弱衰退,没有任何资产可以投资的时候,高分红才有吸引力,3是景气成长类对应的是小盘成长,这种和经济关联低,但是需要产业政策和宽松的货币环境,对应的是经济弱复苏阶段。

1、大盘成长风格也叫GARP策略,这类公司主要是茅指数、宁指数,各种竞争格局稳定的行业龙头。通过过往历史来看,这类风格表现好的时候就需要经济进入了强复苏的环境。当经济强复苏,需求改善,竞争格局优化。

这类公司需要长期持续的增长,稳定的现金流。主要用DCF定价模型,也就是现金流贴现模型,拆分结构来看,分子端更重要,也就是盈利和自由现金流,而分母端主要是利率和风险偏好,经济信心等。在经济强复苏,社融增速明显上升,需求增加企业现金流提升,增长预期变好,分母端的风险偏好回升利率上升,才是大盘成长的表现时期。

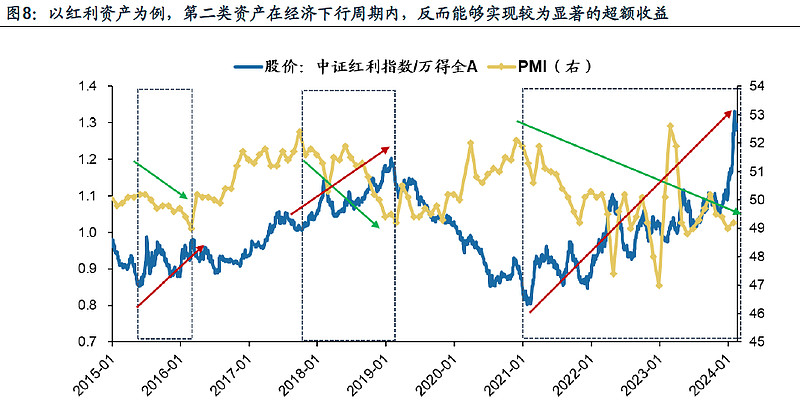

2、高股息红利策略,这种策略的目的是以股息率高的公司为主,啥时候要高股息呢,也就是当经济整体进入了衰退,大家都极度悲观,那么这些有分红的高股息反而成了香饽饽。

红利策略的定价模型很简单,也就是股票收益率,或者市盈率的倒数,再去跟现在的债券收益率进行比较,通常是估值低,分红多的公司,当经济进入了弱衰退,企业自由现金流恶化,利率下行周期,投资中风险偏好极度降低,红利资产反而有优势。

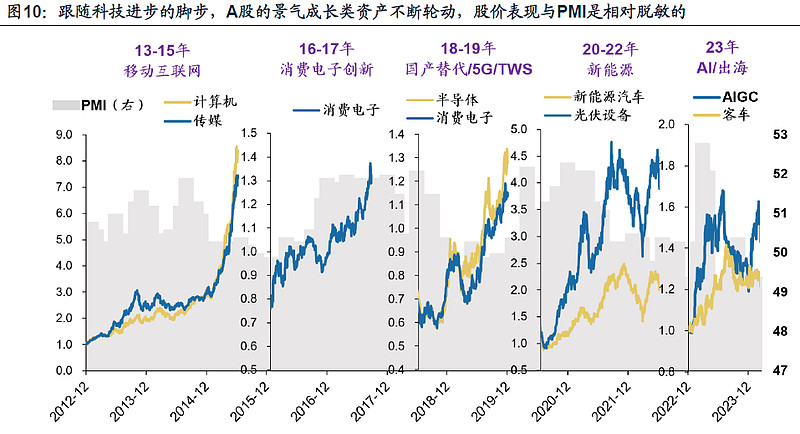

3、小盘成长风格,这类风格主要集中在科技行业、新技术领域,渗透率比较低的时期,这种风格需要等风口来,当风口来了猪都能上天。这种风格需要两个因素,1是大家需要有买入的胆量,也就是风险偏好不能太低,只有股市还可以,大家才去想象一下未来。2是确实能有产业渗透,甚至一些技术和产品能让你使用到。

这种风格的定价模型一般用FMVD模型,也就是对远期市值进行贴现,啥意思呢,就是现在渗透率还比较低,但是未来有很好前景的。当经济没有强复苏,但是能看到个别行业表现的非常不错,非常有希望,这个时候对应的就是整体经济复苏不强,经济周期处于弱复苏阶段,如果叠加产业革命、宽松的货币政策,特别有机会走出结构性行情。

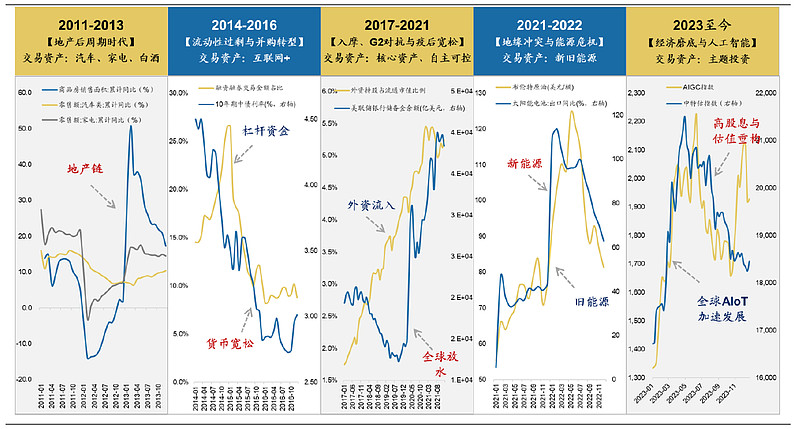

2000年的互联网行情、2013-2015年的移动互联网牛市,就是这种逻辑,这种行情最怕假创新,比如2016-2017年政策扶持传统经济,并购被叫停,那么就算是牛市,小盘成长风格反而会下跌。2019-2020年半导体和新能源新的产业链下,叠加经济强复苏,表现的仅此于大盘成长。2023年的AI产业链涨了一波,2024年经济弱复苏的情况下,那么AI、芯片半导体的机会还将继续存在。

4、强衰退阶段选那类资产?一般经济强衰退多数会面临经济危机,所有的股票都会下跌,最安全的策略是降低股票的仓位,加大债券、黄金的仓位,用股债比例关系来进行对冲,这样防御效果最好,那么就不是风格轮动了,就是资产轮动了。

经济强弱有哪些对应的股票可选?

经济有周期规律,股市也会根据经济周期而进行轮动,不同的公司在相对于的环境中才会有更好的表现机会,我们把选股方向进一步的优化。

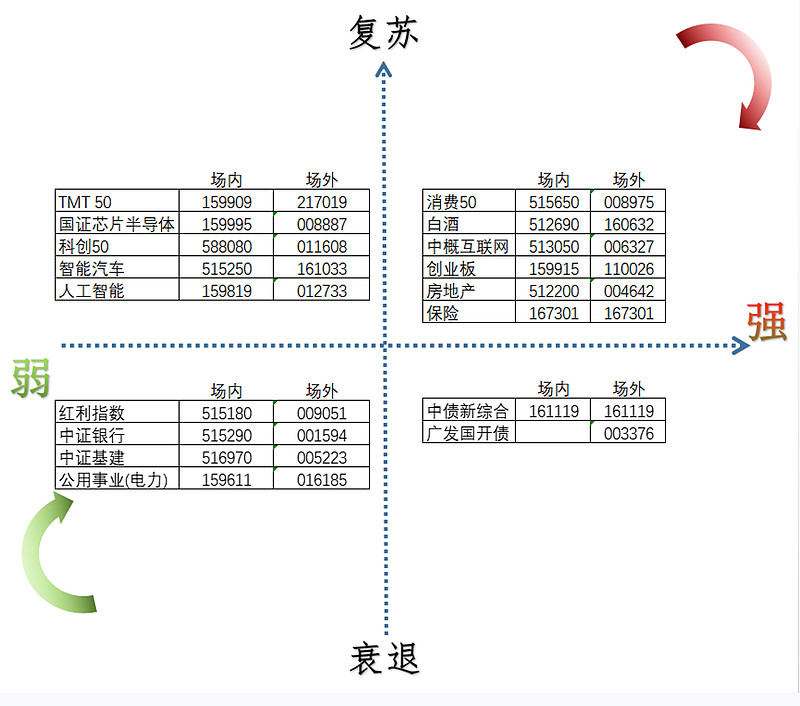

强复苏:大消费、白酒、互联网、A50、房地产、大金融、保险行业等;

弱复苏:科技成长类、AI产业链、芯片、半导体、TMT50等;

弱衰退:高股息资产,银行、煤炭资源类、水电等公共事业类、基建类;

强衰退:大部分股票都会下跌,只能去买国债、黄金进行对冲。

总结:

1、大盘成长风格,GARP策略需要经济强复苏,这样需求增加,企业盈利增加,目前看房地产还在下跌,经济就没有强复苏。主要带代表的是大消费、白酒、核心制造业、新能源产业链的赢率就比较低。

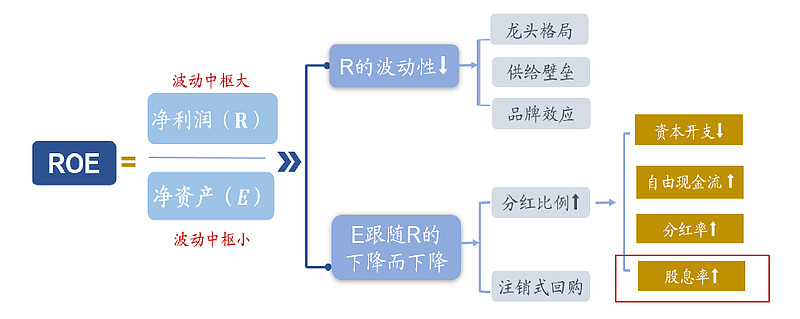

2、高股息红利策略,这种主要是在经济弱衰退下,风险偏好低,经济没有复苏,也没有产业周期,没啥相信和值得买入的资产,以日本房地产泡沫破裂后30年的经验,只有红利和科技两个板块能跑赢市场。只能相信那些稳定现金流和股息率的资产,也就是永续经营的传统行业和央企。比如水电、公共事业、煤炭板块,所以这类资产是未来10年我们需要配置的底仓,一定要找ROE稳定的个股。也就是它要么增加净利润,要么通过多分红来保证ROE的稳定性,当市场增速有限净利润稳定,那么只能多分红来保证ROE稳定。

3、小盘成长风格,需要的是经济弱复苏,产业渗透率低,政策环境和货币环境极度宽松,主要代表是小盘成长股、科技股,他们的弹性非常大。比如现在AI产业链板块,处于渗透的初期,还处于主题炒作阶段,还有芯片、半导体等行业主要的国外的半导体周期已经上涨了1年多,产业周期已经到来,国内业绩改善是迟早的事情,在弱复苏的宽松环境下,2024年会继续有表现的机会。

4、经济衰退的时候就没法选股了,只能降低股票仓位,需要其他资产来对冲下跌风险。

简单来说就是,1经济很好,就找好公司,龙头公司,2经济不好,有产业周期就投科技,3连产业周期都没有就选红利,4经济特别差,还容易发生经济危机就买国债。当然并非是四选一,有的时候还要多选,可以选12、34、123、234、1234都是可以的,也就是不同的资产根据经济情况进行不同比例的配置,比如2024年主要配置2和3为主,其他少配。

关注我,这里有市场解读、盘面点评、个股估值、政策解读、读书分享,来跟我们一起多多交流吧!

更多投资实践分享请关注:小慢投资之路