今年8月底招商银行发布了一份报告——《2023中国私人财富报告》,但我发现金融圈好像都低估了这份报告的分量,在通篇完整阅读(一定要通篇完整阅读完)之后,我感觉这篇报告简直就是财富管理行业的“降龙十八掌”——武林秘籍般的存在。

今天在这里摘一些报告里的数据,并且再做一些总结和引申思考。

首先跟往年报告一样,该报告对于高净值人群做了定义:

本报告将可投资资产超过 1 千万人民币的个人统称为高净值人群。

那什么是可投资资产呢?

可投资资产 : 个人投资性财富(具有较好二级市场属性,有一定流动性的资产)总量的衡量指标。可投资资产包括个人的金融资产和投资性房产。其中金融资产包括现金、存款、股票(指上市公司流通股和非流通股)、债券、基金、保险(寿险)、银行理财产品、境外投资和其他境内投资(包括信托、基金专户、券商资管、私募股权基金、私募证券基金和黄金等)等;不包括自住房产、通过私募基金投资以外方式持有的非上市公司股权及耐用消费品等资产。

这里面最重要的分类定义,就是不包含自住房在内的房产,如果要是包含自住房的话,那北上广深达到高净值标准的数量要翻太多倍了。

更直白点讲,可投资资产,是你能变现的资产。

我们来看报告里面的一些重点数据(报告原文我都做了引用标记):

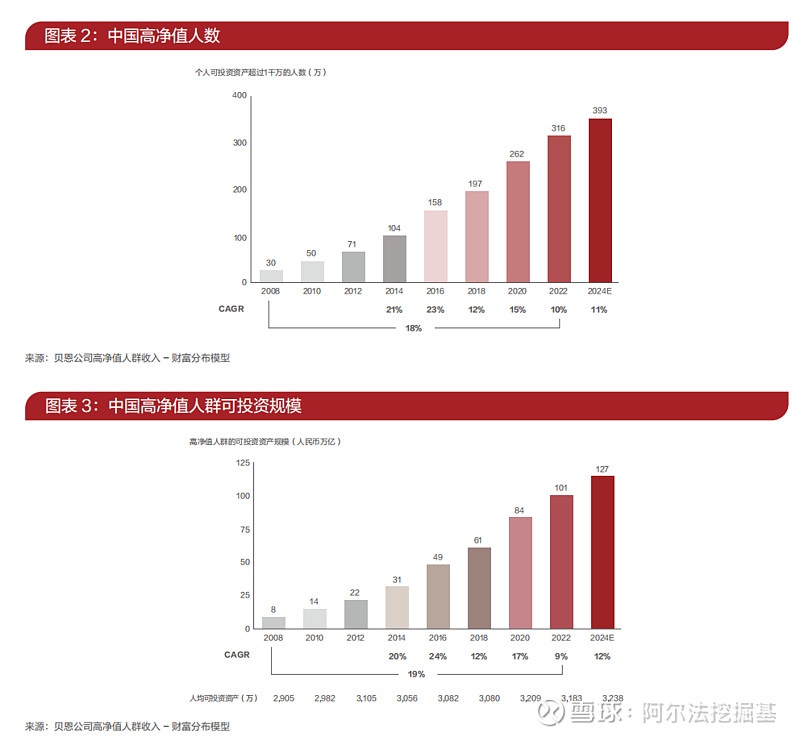

2022 年,中国个人可投资资产总规模达 278 万亿人民币,2020-2022 年年均复合增速为 7%;

2022 年,可投资资产在 1,000 万人民币以上的中国高净值人群数量达 316 万人,人均持有可投资资产约3,183 万人民币,共持有可投资资产 101 万亿人民币,2020-2022 年年均复合增速为 10%;预计未来两年,中国高净值人群数量和持有的可投资资产规模将以约 11% 和 12% 的复合增速继续增长。

这组数据其实揭露出来很多真相,报告并没有明确去点破这点,我们把上面这组数据简单的勾稽关系拆解一下,便可以看出来:

316万人,占总人口(14亿)0.23%,占据了101/278=36.4%的中国可投资资产(财富),人均3183万元。

剩下将近14亿的人,占据了177/278=63.7%的财富,人均可投资约为13万元。

前者和后者人均差别为245倍!

这是赤裸裸的贫富差距。

并且,根据增速的不同我们可以看到,口罩三年,高净值人群的财富增速还要快于普通人(前者为10%,后者为7%),很多人都是从体感觉得过去三年差距被拉大了,那么这份报告从数据上,证实了这点。

而且肉眼可见的未来,这种差距还会进一步拉大。高净值人数过去14年按照年化18%的数量在增长,而可投资资产规模按照19%的年化数量在增长(如下图),毫无疑问,这些人大部分都是赶上了过去增量蛋糕的时代红利。

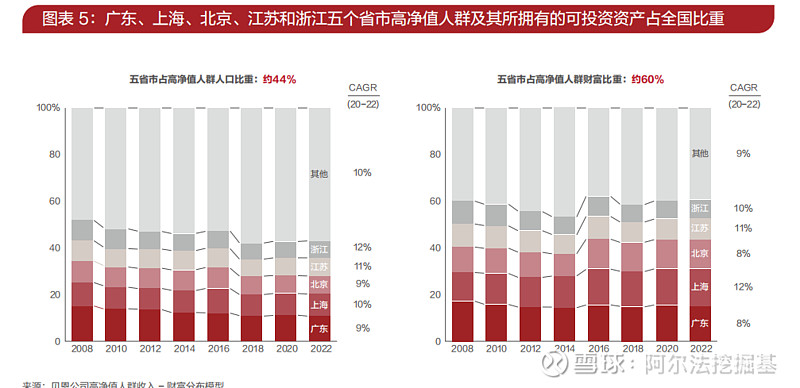

这个报告还有个比较有意思的点,就是细分出来了五省市的高净值人群占比,说白了就是解决了知乎上经常讨论的“到底是北京有钱人多还是上海有钱人多”的问题。

如下图:

经过简单计算,我们看到上海高净值人群占比10%,即31.6万人,占据着12%的财富,即12.12万亿,人均3835万。北京高净值人群占比9%,即28.4万人,占据着8%的财富,8.08万亿,人均2845万。

总的来说上海有钱人的数量和资产规模,居全国之首。

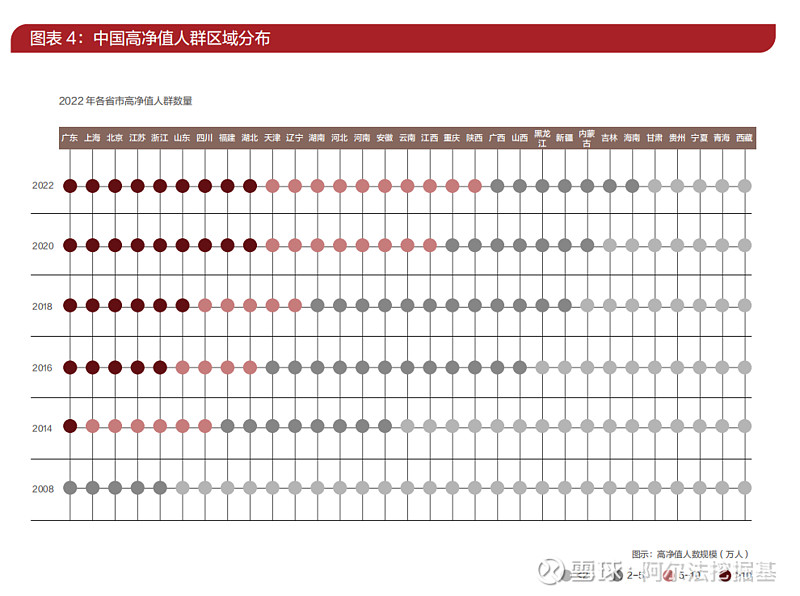

此外,报告来按照区间披露了高净值人群的全国分布:

除了众所周知的“北上广”外,江苏浙江,山东,四川,福建和湖北的高净值人群数量,也都超过了10万人。

对于想未来想进入金融行业的大学生来说,是挤破头到北上广去“卷”业务,还是照顾好身边可接触的资源稳扎稳打,这个数据很有参考意义。

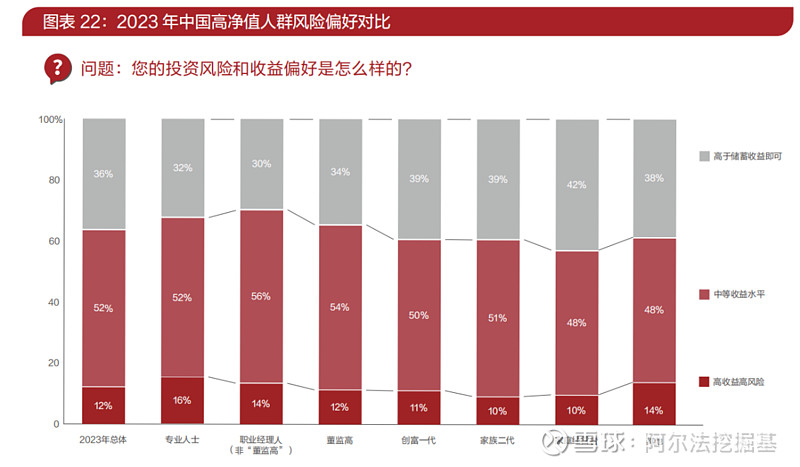

报告还调研了高净值人群的风险偏好:

调研中近九成受访者保持适中或较低的风险偏好(即选择“中等收益水平”或“高于储蓄收益即可”),与2021年风险偏好基本一致。

从城市线级看,2023年一线城市(北京、上海、广州、深圳)持中高风险偏好(即选择“中等收益水平”或“高收益高风险”)的高净值人群比例为65%,相较非一线城市(62%)更高。

大部分已经成为“高净值人群”的群体,最核心的需求,是保证本金安全,追求偏稳健的收益占了88%的需求,从这点可以看出来,未来固收和类固收这种偏稳健型产品,会是高净值人群大部分资产配置的主要方向。

关于房地产的态度,报告也有所涉猎:

本次调研还深入挖掘了中国高净值人群对房地产投资的目的与态度,约20%的受访者对房地产投资整体持谨慎态度。

近四成高净值人群表示房地产投资主要出于财富保值目的,近两成受访者主要为置业升级,仅有约20%的受访者仍期待通过房地产投资获得财富增值。

虽然高净值人群进行房地产投资的目的各有不同,但均主要考虑高档小区(包括大平层)作为投资对象,提及率达40%;随后考虑的房地产类型为学区房、豪宅/别墅,提及率各约20%;热门区域中小户型(非学区房)、公寓、商铺、景区房提及率均较低。

从这点也印证了当下全国的房地产市场的状况,超大城市和二三线城市分化,超大城市内部也分化严重,核心区域的高档小区反而价格更平稳,本质上是其目标客群(高净值)的需求稳定。

此外,虽然在逐年下降,但银行依然占据了大部分的财富管理的份额(77%),本质上,还是其带有“安全”的背书。通过下表们可以看到,券商财富管理业务在异军突起:

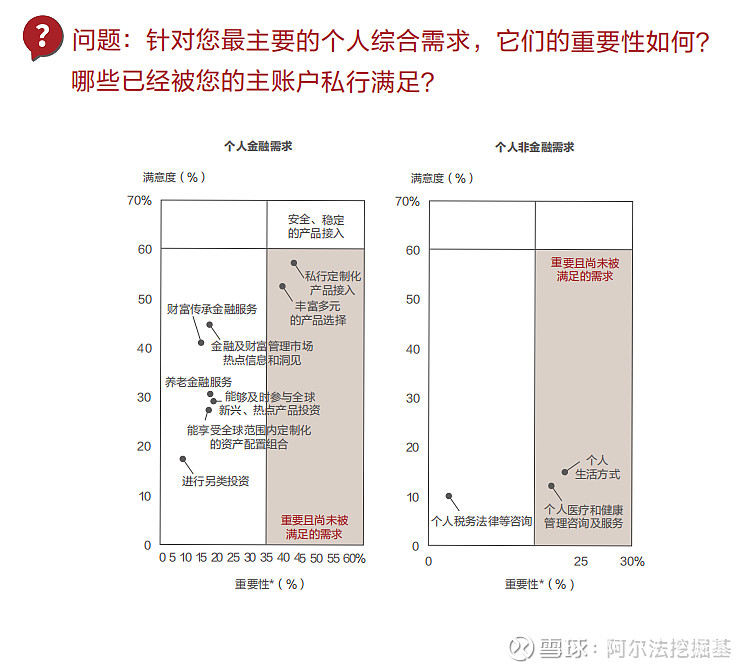

最后,报告里面还有个亮点之处,就是调查了高净人群的各类需求度:

调研中,我们通过理解高净值人群各项需求的重要性程度和被满足情况,识别出了私人财富管理机构需要特别关注的、重要且未被满足的客户综合需求。例如,在金融需求方面,高净值人群期待更具竞争力、定制化、更丰富多元的产品选择;

非金融需求方面,个人生活方式、 个人医疗健康管理咨询及服务需求的满意度仍有提升空间。

此外,就非金融需求,高净值人群在访谈中还 表达出期望私人财富管理机构可以组织同圈层客户的分享交流活动,例如,为接班家族企业的二代群体提供交流平台,分享接班过程中在企业经营管理方面的经验教训,从而发掘潜在的合作机会。

以上就是这份报告的一些亮点,强烈建议所有干金融的朋友有时间下载来读一读(招行官网就有),对于从业和择业,都会有不少启发。

ps: 文中数据和资料来源于招商银行《2023中国私人财富报告》。