01痛点:高收益与高波动如影随形

和熊掌的故事说了太多,矛和盾的结局也在不同的自媒体妙笔生花下变成随意揉捏可塑型的面团。在一部分人口中,通过他们的配置仿佛可以突破时空的枷锁,来到另一个维度——那是一个收益无限高,波动却无限低的世界。简称高维世界。

但这样的产品往往从高维变成了高危,接着把你的资产变成了病危。

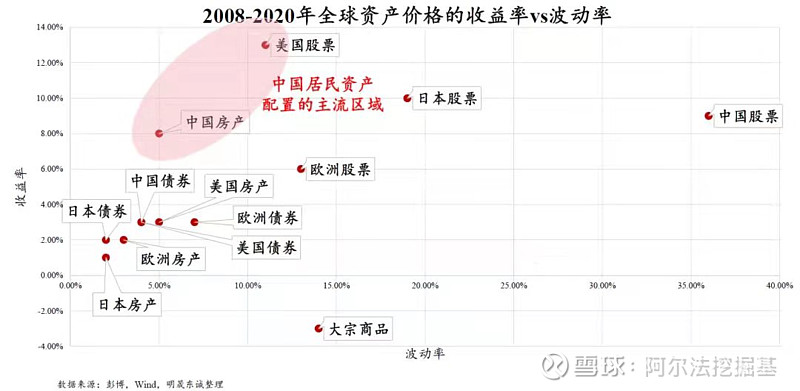

回到充满桎梏的现实世界,为什么中国房地产投资在21世纪成为中国投资者最钟爱的投资领域?就是因为持有的太舒服了,大涨吃肉,小涨喝汤。

跌?不存在的,更别提大跌了。

数据来源:彭博,Wind,明晟东诚整理

可以看到,中国房产和美国股票有着近似的斜率,或者说夏普比例。即8%-14%的年化收益,对应5%-12%的波动率。 什么意思呢,就是财富稳稳的向上走,即使有波动也不会让你到焦虑的地步。

反观中国股票,其实也有着不错的收益率,但是超过35%的波动率实实在在的把投资者架在过山车上飙,不适合小心脏的玩家。例如贵州茅台,08年到18年间,几次大的回撤有:

第一次回撤从08年初开始,146元左右,历时11个月调整到47元左右,回撤68.5%;

第二次,2012年7月份创历史新高,达到189元左右,历时18个月调整到83元左右,回撤55.55%;

第三次,2015年5月份创历史新高,达到246元左右,历时3个月调整到158元左右,回撤35.8%;

第四次,2018年6月创历史新高,达到792元左右,调整6个月后,最低达到509元,回撤35.7%。

难怪有人说,最佳的投资策略就是买对标的,然后忘记密码,过个十年再看。

那么重点就来了,一个是买对标的,一个是持有十年。

PS:上一次听到废话的时候还是上一次。

02解决方案:FOF资产配置

——双十组合

本系列文章——公募双十系列——旨在通过一系列的组合回测,展示一批由不同策略与资产构成的年化收益不低于10%,波动率不高于10%的基金组合。

PS:仅作展示使用而非推荐

毕竟过往的收益并不能保证未来(的)。

构建组合主要有两种方式,一是从人出发,选择优秀的基金经理,再通过排兵布阵的方式汇集各家所长;二是从资产配置的角度出发,判断出合理的比例后,将大类资产逐级细分至可投资性资产,然后再选择每类资产中最优质的基金。第二种方式的出发点是资产的性价比。

1. 全面型策略简述

自上而下进行资产配置+自下而上进行基金筛选

通常我们在择基时的研究包括宏观经济基本面、各类资产基本面,并结合国内外宏观经济形势、政策趋势、大类资产预期收益率、行业轮动和市场情绪等方面联系起来,识别不同资产和不同行业的投资机会。本次介绍的组合以全面型市场策略为核心,底层资产不含赛道型选手或者其他某类专精基金,因此我们主要的是考虑权益资产与固收资产的配置比例。

以权益类资产为例,我们通过两个方式评估其收益率。

其一是通过测算股票型基金历史的收益率情况。截至2021年9月8日,东财逾2000只股票型基金以基金规模加权平均后的年化收益率为16.8%。

其二,鉴于偏股混合型基金已经成为中国越来越多的普通投资者参与权益市场的方式,我们采用该指数来代表权益类基金的整体收益情况。偏股混合型基金指数基日为2003年12月31日,基点为1000点,到2020年8月31日指数已经上涨到10752点,期间年化收益率为15.23%。

数据来源:Wind 诺亚精选整理

指数代码:885001.WI

因此,我们以16%作为权益类资产的预期收益率。同样的,我们也通过宏观数据统计,对于固收类资产给与大致的预期收益率。

在具体的可投资基金层面,我们则通过配置偏债混合型基金来达成上述目标配置,后续的文章中,我们则会使用不同的基金类型、策略类型等构造组合。

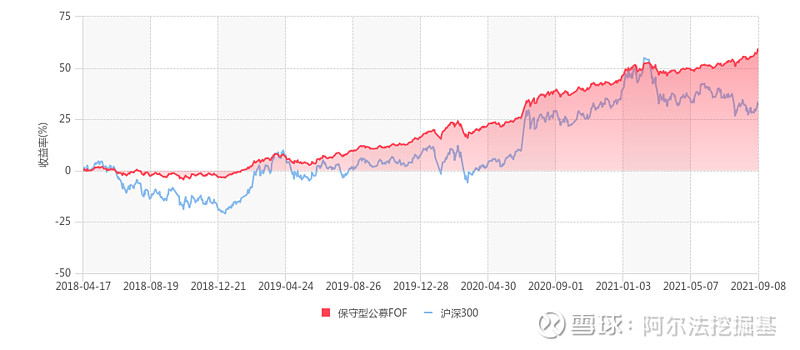

最终,我们得到了这样一个组合。

图:组合业绩走势回测

红色的折线为组合的走势,可以看到在大多数时候是跑赢沪深300指数的!

2. 组合亮点

组合年化收益率:14.4%

波动率(标准差):7.35%

最大回撤:6.71%

PS.组合建仓时间设置为2018年4月17日,回测截至2021年9月6日

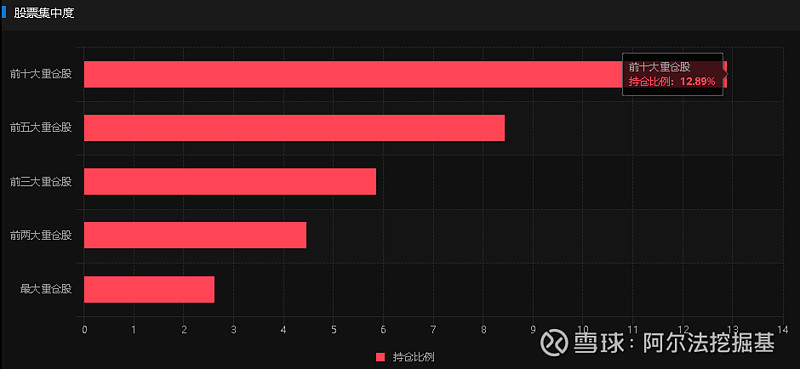

从行业配置上来看,组合涵盖14个申万一级行业。截至2021年半年报,重仓行业前三名合计占比38%,个股集中度则更低:

图:组合个股集中度

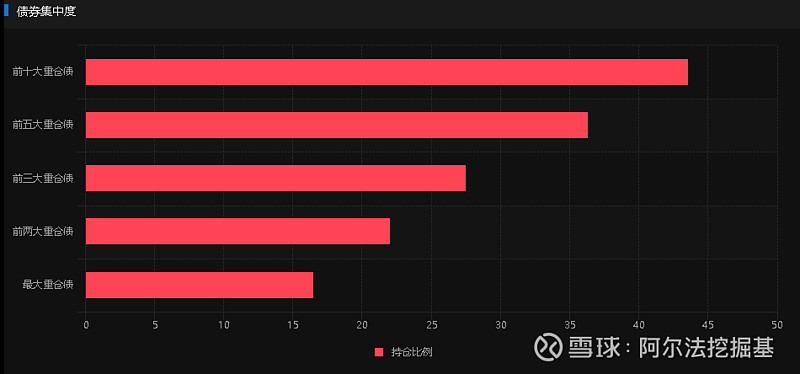

债券配置的集中度相对较高,但以中低风险的中期票据、企业债为主,高风险的可转债占比较低:

图:债券集中度

组合收益率14.4%或许不是最亮眼的表现,更重要的是,它把波动率实实在在的打下来了!

图:组合内基金

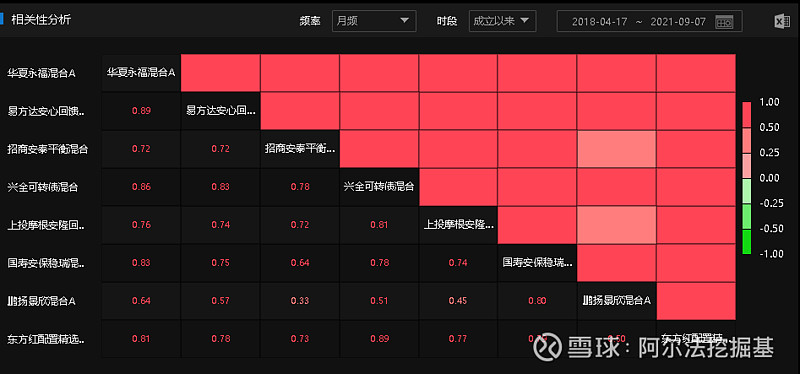

低波动&低回撤得益于底层资产对于系统性风险的分散化。组合内一共8只子基金,仅两只最大回撤小于6%,其余则在8%~16%之间。之所以能够将组合的波动率降低,是通过降低底层资产之间相关性,使得系统性风险得到一定程度的对冲。

图:组合相关性

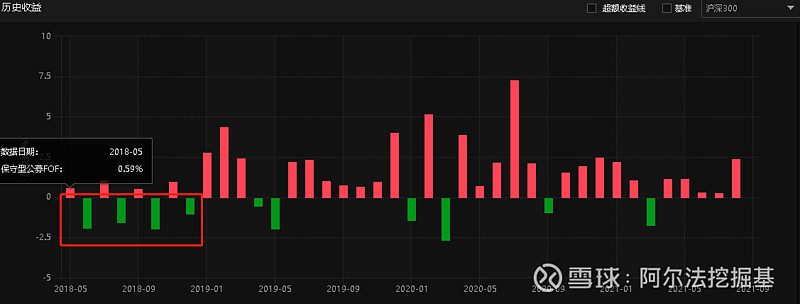

总体上股票仓位占组合的35%-45%,但在2018年半年报的时间点股票仓位达到了70%,因为较高的权益仓位以及当时的行情,导致2018年仅半数时间收益为正。

图:组合月度收益

组合内收益贡献最高的是易方达安心回馈混合。

这是一只由张清华主导的偏债混合基金,成立以来年化平均收益率18.4%,近一年收益率17.8%,多项排名处于优秀位置。

PS.更多关于张清华经理的分析可以参考往期文章,直接在公众号内发送“张清华”即可。

收益贡献第二的是招商安泰平衡混合基金

基金经理李崟,2016年起任本基金基金经理。偏好金融与制造业,大盘与成长属性。此外,换手率较高,近几次报告期在90%左右。该基金是组合内回撤最大的一只,最大回撤为15.4%。

第三是鹏扬景欣混合A

该基金较为稳健,股票持仓常年保持在20%-30%间,权重配置方面也以企业债、金融债为主,风险较高的可转债配置比较小。

第四是华夏永福混合A

该基金与招商安泰风格相似,权益方面同样以金融与制造业为主,但总体占比较小,约20%。

第五是兴全可转债混合

该基金允许至多投资95%的资产于可转债标的,实际情况中大致保持约55%的可转债仓位。

国寿安保稳瑞混合A,该基金规模较小,重仓标的以蓝筹为主,与另一只基金上投摩根安隆回报为组合内回撤最低的两只基金。

以上是我们展示的第一个FOF组合,超额完成任务——超过14%的年化收益与低于8%的回撤,适合对赛道或风格没有特别偏好的投资者。

下期预告:

下一期将以赛道型策略作为切入口,展现由赛道型策略基金构成的双十组合。