人身险市场,当前最热的莫过于分红险,背后的原因除了近期人身险公司接连披露分红险经营数据之外,还有预定利率下调导致产品结构迎来调整的因素,尤其是近期内,又有消息传出预定利率将进一步下调。

这些因素叠加,也让行业更加关注“分红实现率”这一指标。分红实现率衡量了分红险产品非保证利益,一直以来被当成挑选分红险产品的关键。对于内地产品来说,这样的关注虽然有失偏颇,或有一定道理。然而,对于同样受到消费者追捧的香港分红险产品来说,衡量分红险产品表现的不仅有分红实现率这个指标,更有“总现金价值率”这个特定于香港保险市场的指标。目前,业内有一些混淆两个指标的声音。因此,更好地厘清这两个概念,从而理解香港分红险的表现,十分必要。

预定利率一降再降,分红险成“扛大旗”产品

近几年,随着银行存款利率和国债利率下调,人身险市场也迎来了预定预定利率一降再降的局面。为了防范利差损风险,2023年7月31日,保险产品预定利率受监管影响,迎来一次集中下调,普通型人身险预定利率上限将由3.5%下调至3%,分红型产品和万能险产品的保证利率上限将分别下调至2.5%和2%。

然而,在仅一年后,人身险产品迎来再一次预定利率下调。据财联社报道,7月22日,据行业人士透露,人身险产品预定利率将迎来再度“降档”。传统型人身险产品的预定利率或将从3%下调至2.5%,调整期为1个月。分红险的保证利率上限或调整为2%,万能险调整至1.75%,调整期为2个月。

整体市场利率下滑叠加监管收紧人身险产品收益率上限,导致人身险市场的产品结构也发生了一些变化。早在2023年保险产品利率下调之后,增额终身寿产品开始降温,分红险产品被寄以厚望,有望接力成为主推产品。

2024年开年以来,这种趋势更为明显,分红险产品凭借“保证+分红”两部分收益,成为一些人身险公司产品转型的重点方向。数据显示,2023年,在73家人身险公司中,按保费收入计算,45家公司前五大产品涉及分红险产品。

与分红险产品相关的一个核心指标是分红实现率。随着分红实现率数据逐渐披露,分红险产品的具体情况也随之浮出水面。整体而言,2023年保险产品分红实现率较之前有所下滑。据中新经纬不完全统计,894款分红险产品中,约90%的产品2022年的分红实现率超过100%,2023年,仅约57%的产品的分红实现率超过100%。

这一状况导致很多业内人员和消费者将目光投向了香港分红险产品。但和内地相比,香港分红险产品有两个主要指标,分别为分红实现率以及总现金价值比率。厘清这两个概念,才能正确理解香港分红险产品的特点所在。

分红实现率&总现金价值率,

香港保险产品的两个概念

与其他类型的保险产品不同,分红险产品的收益包含了保证利益和非保证利益。为了同时衡量这两部分利益,香港分红险产品有两个核心概念:分红实现率(Fulfillment Ratio)和总现金价值率(Total Cash Value Ratio)。

其中,分红实现率与内地保险产品的分红实现率概念对等,计算方法为“实际派发的累积非保证利益的总数额/销售时于利益说明文件所述的累积非保证利益的总数额”,衡量的是保单非保证利益部分的过去实际回报表现或保单履约情况。比率接近100%表示保险公司已接近实现所标示的非保证利益。如果比率高于100%,则表示实际赔付高于销售时所标示的金额,反之亦然。

这个概念也是香港保险监管机构于2015年6月出台《承保长期保险业务(类别C业务除外)指引》中要求保险公司在官网上披露的一个维度。

那么包括保证部分以及非保证部分的预期总收益呢?香港保险衡量这部分的指标就是总现金价值率,计算方法为“实际的总现金价值/销售时于利益说明文件显示的总现金价值”,衡量的是保证及非保证退保价值总和的过去整体表现。在这之中,总现金价值是保单持有人在退保时可获得的金额,其中包括保证利益和非保证利益。保证利益部分涵盖保证现金价值、保证现金支付和保证收入,而非保证利益则涵盖周年红利及累积利息、终期红利、归原红利的现金价值、终期红利的现金价值、非保证收入及累积利息以及保证现金支付或保证收入所累积的利息。

虽然香港监管机构并未要求披露这一指标,但为了更好地向消费者说明分红险两部分的表现,香港保险公司也会在官网披露历年现金价值率数据。同样,比率高于100%表示在某保单年度的实际表现高于销售时所演示的金额,低于100%则表示实际表现不及销售时所演示的金额。

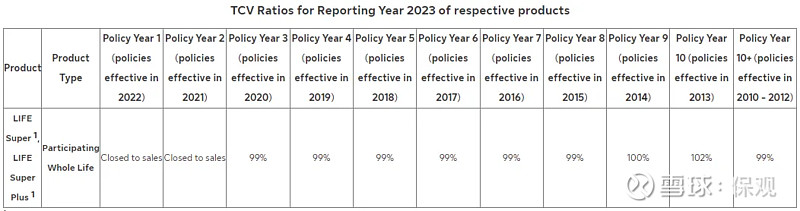

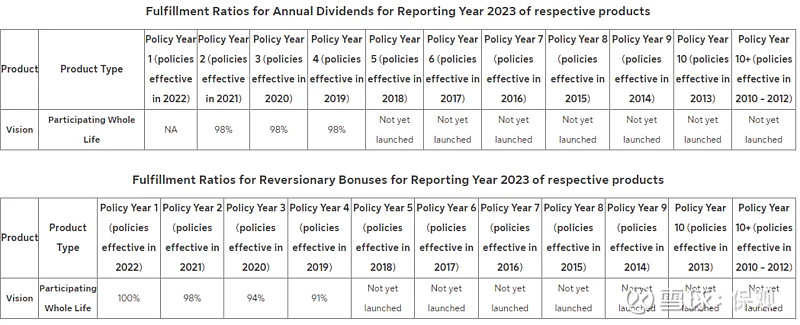

以永明金融的“生命安多宝”保单为例,可以看到,该公司官网上披露了2010年以来每年签发的保单在2023年的总现金价值率以及分红实现率。

从总现金价值率来看,2010-2012以及2015-2020年签发保单在2023年的总现金价值率为99%,2013年签发保单的总现金价值率高达102%,2014年签发的保单总现金价值率达到100%。

来源:永明金融官网

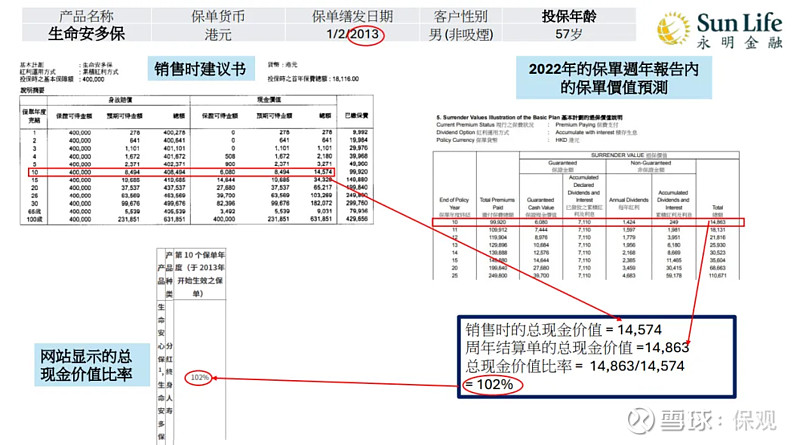

以2013年签发的港元保单为例,销售时演示的总现金价值为14,574港元,保单10周年结算时实际的总现金价值为14,863港元,因此可以计算出该产品2023年的总现金价值率高达102%。

来源:永明金融

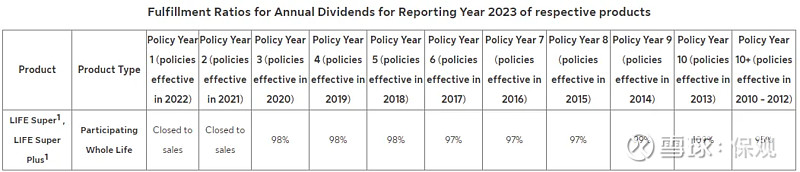

那么该产品的分红实现率表现如何呢?从官网披露的数据来看,2010-2012签发保单在2023年的周年红利分红实现率为95%,2013年签发保单的周年红利分红实现率高达109%,2014年签发的保单分红实现率为99%,2015-2017年签发的保单分红实现率均为97%,2018-2020年签发保单的分红实现率达到98%。

来源:永明金融官网

再以永明“优月储蓄计划”产品为例。从披露的数据来看,除了不适用的年份之外,2019-2022年签发保单的总现金价值率均为100%。

来源:永明金融官网

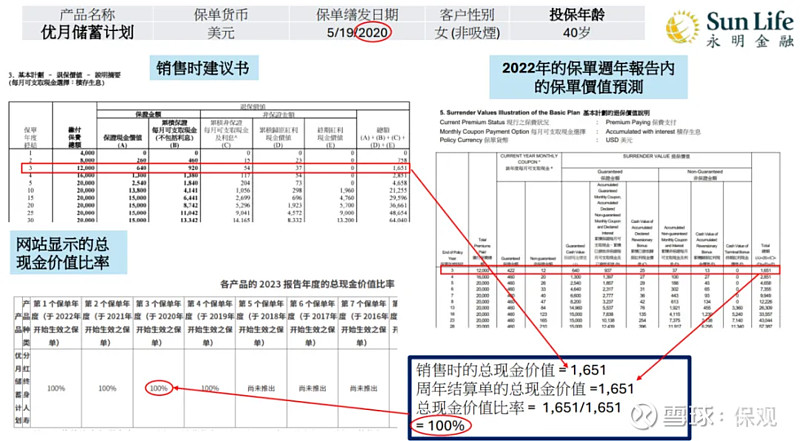

以2020年签发的美元保单为例,销售时演示的总现金价值为1,651美元,保单3周年结算时实际的总现金价值为1,651美元,因此该产品2023年的总现金价值率为100%。

来源:永明金融

就分红实现率而言,2023年,该产品派发了周年红利和归原红利。其中,2019-2021年签发保单的周年红利分红实现率为98%;2019年签发的该产品归原红利分红实现率为91%,2020年、2021以及2022年签发保单的归原红利分红实现率分别为94%、98%以及100%。可以看到,对于2022年签发的保单,仅一年后归原红利的实现率就达到了100%。

来源:永明金融官网

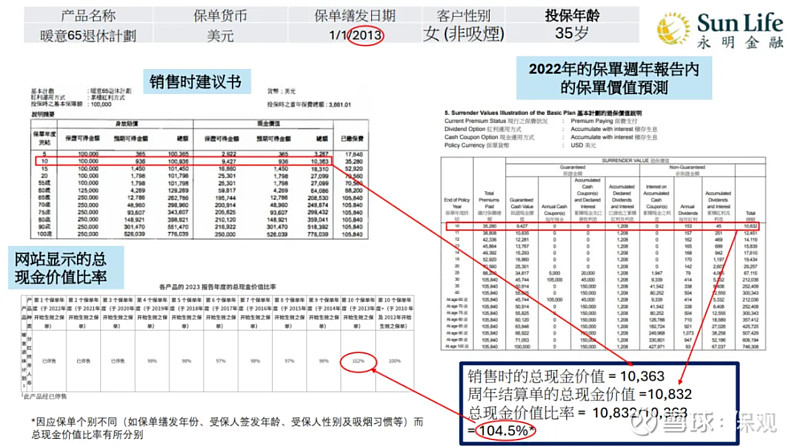

同样,再以“暖意65退休计划”为例。2010-2012年签发保单的总现金价值率达到100%;2023年签发保单的总现金价值率高达102%;2014年签发保单的总现金价值率为98%;2015和2017年签发保单的这一比率为97%,而2016、2018以及2019年签发保单的总现金价值率为98%。

来源:永明金融官网

以2013年签发的美元保单为例,销售时演示的总现金价值为10,363美元,保单10周年结算时实际的总现金价值为10,832港元,因此该产品2023年的总现金价值率高达104.5%。

来源:永明金融

在分红实现率表现上,2010-2012年签发保单的周年红利分红实现率高达105%;2013年签发保单的分红实现率达到了129%的高度。

从永明金融的几款产品可以看出,由于计算方法以及所代表含义的不同,因此对于同一款产品来说,其分红实现率以及总现金价值率的数据也是不同的,也因为这一点,投保人要了解某款产品的历史保证部分以及非保证部分的利益,除了关注分红实现率,更应该关注总现金价值率。背后的原因在于,总现金价值比率衡量的是产品的预期总收益,代表的是客户实实在在拿到手的钱。

事实上,除了永明金融,在分红实现率之外,香港其他公司也公布了总现金价值率,包括友邦、保诚、安盛、宏利等等,目的就在于让投保人能够更全面地了解产品的表现,尤其是能切切实实得到的利益。

另一方面,分红实现率以及总现金价值率的数据也只提供了一定的参考作用,不一定要执着于是否达到100%这一数值之上。从过往经验来看香港分红险的长期IRR在6%-7%的水平,约为内地分红险3%-3.5%的两倍,再加上香港市场的投资环境、保险公司实力等,香港分红险产品具有一定的优势。

经济下行,分红险为投保人带来附加值

在不明朗的经济环境下以及下行的国际经济形势下,分红险异军突起,成为利好保险公司又利好消费者的一种保险产品。

从保险公司角度来看,分红险凭借较长的保单期限,提供了稳定的资金流入,同时分散了一定风险,确保资产管理的灵活性。从投保人的角度来看,分红险具有相较于理财产品而言,具有保本属性,且通过保证利益和非保证利益,提供了较高的收益潜力,同时能够与保险公司共享分红保险业务的经营成果。

作为两个核心指标,分红实现率和总现金价值率为投保人提供了厘清分红险产品各部分利益的路径。但也需要指出的是,保单红利的金额主要取决于保险公司的实际经营情况,天然具有波动性,因此,分红实现率也具有波动性。在进行产品选择时,除了产品的收益表现、风险保障责任之外,还需要关注保险公司的专业性和实力。

目前,香港保险市场上一些头部的公司在对抗风险、偿付能力、应对经济周期等方面各具优势。举例来说,上述提到的永明金融承袭了母公司加拿大永明金融集团穿越百年周期的优势,在资产端专注高品质投资,在业务端,2024年第一季度,业务增长469%,经济渠道的新业务年化保费排名第一,飙升近10倍。

也得益于这些优势,永明金融在2024年4月1日起生效的红利建议中,上调了部分分红产品的归原红利,包括旗舰产品富越储蓄计划(2年缴)以及传富储蓄计划及优月储蓄计划(5年缴/10年缴),最高增长幅度达11%。

近一两年,分红险产品凭借保证和非保证收益,受到投保人青睐,已经成为人身险市场的主流产品。对于投保人来说,要了解这类产品,需要从关键的分红实现率以及香港保险市场为分红险产品推出的总现金价值率这一概念出发,全面了解产品不同部分在过去的表现。但话说回来,除了查询这两个数值,更重要的是结合分红险产品的预定利率和以及长期IRR。从更大的图景来看,则还需结合保险公司的综合实力,包括偿付能力比率、财务评级、投资策略等等。这是正确的决策之道,也是投保人能充分利用分红险获取最大利益的方式。