7月8日晚间,天茂集团公告,公司预计上半年归属于上市公司股东净利润亏损3.3亿元至4.2亿元,预计扣除非经常性损益后的净利润亏损3.4亿元至4.3亿元,该两项业绩指标同比均出现明显下滑,业绩的恶化使得天茂集团股价出现大幅度下跌,今年以来下跌幅度已超40%。

一直以来,在市场的认识中,国内的A股上市保险公司一直是中国人寿、中国人保、中国平安、新华保险和中国太保这五家公司,但实际上,作为一家99%营业收入都来自于旗下子公司国华人寿和华瑞保险销售的公司,天茂集团已经完全可以被理解成一家主营业务为保险的上市公司。

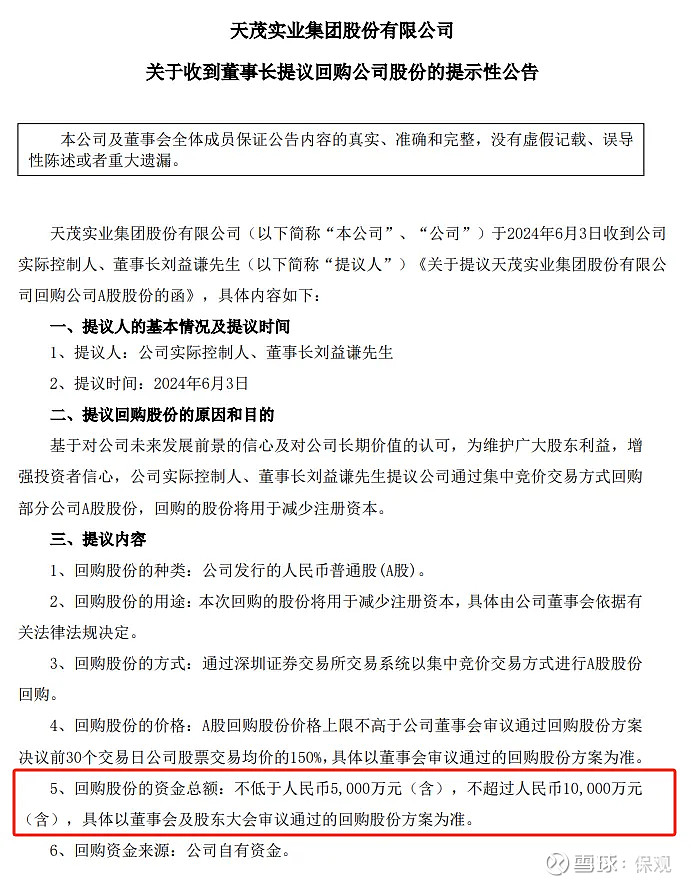

面对股价大幅度的下跌,上月初天茂集团发布公告,称收到公司实际控制人、董事长刘益谦提议,公司拟通过集中竞价交易方式回购部分公司A股股份,回购的股份将用于减少注册资本。

根据公告显示,天茂集团此次计划回购金额将不低于人民币5,000万元(含),不超过人民币10,000万元(含);回购期限自公司股东大会审议通过回购股份方案之日起12个月内。值得一提的是,这也是天茂集团自上市以来的首份股份回购方案。

很显然,天茂集团自己有些坐不住了。

1

国华人寿业绩“大撤退”,

2023年终结连续七年盈利历史

2016年3月,上市公司天茂集团公告称,公司收到中国保险监督管理委员会《关于国华人寿保险股份有限公司变更股东的批复》,同意公司收购国华人寿约43.86%股权,收购完成后公司将持有国华人寿51%股权。

这意味着天茂集团正式入主国华人寿,作为刘益谦旗下上市公司,天茂集团在收购国华人寿前的主营业务为医药和化工业务,公司业务并不景气,数据显示,其2011至2013年归属于母公司股东的净利润分别为-1.02亿元、1182万元和-1.01亿元,2014年则因出售天平汽车保险股权得以扭亏为盈。

而天茂的野心并不仅仅于此,2019年8月12日晚间,天茂集团披露,拟收购国华人寿另外6家股东共计持有的49%股权,同时对国华人寿进行吸收合并,鉴于该事项尚存在不确定性,天茂集团股票自2019年8月13日开市起开始停牌。

如果收购成功,国华人寿将成为天茂集团的全资子公司,天茂集团将作为存续公司拟更名为“国华人寿保险股份有限公司”,原国华人寿股东将成为吸收合并后存续上市公司的股东,国华人寿也将完成变相的“借壳”上市。

但由于各种因素影响下,天茂集团完全控股国华人寿的梦想未能实现,不过51%的持股占比也能够让天茂集团完全掌控国华人寿。

只是最近几年来,天茂集团的股价可以说是有些“惨不忍睹”,2020-2023年间,天茂集团股价每年分别下跌30.37%、32.67%、4.54%、6.89%,今年以来也已经下跌近40%,如果今年继续下跌,那就意味着天茂集团的股价已经连续五年下跌。同时,天茂集团股价的历史最高点出现在2015年,股价为16.97元,目前其股价约为1.7元,较历史高点跌去近90%。

天茂集团股价自16.97元历史高点后跌去九成

实际上,在天茂集团正式控股后,国华人寿的业绩还度过了三年的稳定期,自2017年至2019年分别实现了27.33亿元、20.55亿元和22.16亿元的净利润。

但在2020年后,国华人寿的业绩就出现了大幅度的下滑,更是在2023年出现亏损,结束了此前连续7年的盈利状态。2020年,国华人寿利润降至11.1亿元,2021-2022年分别为8.49亿元、4.84亿元,2023年则是亏损11.55亿元。

同时在保费端,在2020年以来,国华人寿的保险业务收入实质上呈现比较明显的震荡上升趋势。所以国华人寿的问题主要是在负债端比较稳定的情况下,利润端却出现了大幅度的下降,股价的持续下跌也在情理之中。

对2023年净利润亏损,国华人寿母公司天茂集团在年报表示,由于受 750 日移动平均国债收益率曲线下行因素影响,国华人寿增加计提准备金,同时当年投资收益有所减少。

把时间拨回今年,根据国华人寿一季度偿付能力报告显示,今年一季度国华人寿保险业务收入为152.94亿元,同比下降20.45%。净利润方继2023年在亏损11.55亿元后,再度亏损2.20亿元。

而在天茂集团半年业绩预报发布后,有投资者向天茂集团提问,今年中报公司亏损进一步扩大,是否有ST风险和退市风险,天茂集团在公共平台上还是给出了与2023年相同的回复,主要由于今年上半年由于利率市场环境持续走低,公司控股子公司国华人寿受750日移动平均国债收益率曲线下行影响,增加计提准备金,尽管国华人寿通过持续优化产品结构,提升新业务价值,降低负债成本等措施尽可能减少上述不利影响,但仍无法全部抵消增提准备金带来的影响,从而造成当期亏损较上年同期有所扩大。

所谓打江山易,守江山难,现在摆在天茂集团和它的国华人寿面前的难题,不止一点点。

2

渠道过分单一,押注养老不及预期,

国华人寿面对全面危机!

首先是渠道问题,尽管国华人寿在国内寿险行业的“资历不浅”,但一直以来国华人寿的主要销售渠道都是银保渠道,或是为了避开与国寿、平安寿险等大型寿险公司的正面碰撞,也或许是大股东在银保渠道的特殊资源,侧重银保的打法也确实让国华人寿一度取得了巨大的保费增速,也让国华人寿实现了迅速的增长。根据其年报显示,国华人寿2023年保费收入排名前五的产品销售渠道均为银保渠道。

数据显示,银保渠道的保费收入规模接近国华整体保费的90%,可以说,国华人寿是一家不折不扣的“躺在”银保渠道上的寿险公司。

而银保渠道在近一年来则是出现了市场面和政策面的集体冲击。市场面上,停售事件的不断出现使得银保渠道保费出现巨大波动,如2023年就呈现出明显的前高后低的趋势。同时,政策面上“报行合一”的大力推行使得银保渠道短期内出单“热情”降低,而这些,都将成为影响国华人寿业绩的重要因素。

此外,银行渠道销售的产品以附加保险和理财型保险为主,这些产品的价值相对较低,能够给天茂集团带来的业绩也相对有限,导致市场难以给出更高的估值。

另外,国华人寿的退保率在近年来也出现了明显的上升。其中2021年和2022年更是达到了13.81%、13.29%,尽管在2023年有所回落,但依旧有8.44%。对于一家中大型的寿险公司来说,这样的退保率并不算低。

面对经营困境,国华人寿也在主动寻找办法,但似乎又遇到了新的问题。

押注养老赛道是国华人寿的主要动作之一。过去几年,国华人寿先后完成地块收购、创立品牌、养老中心开工、开放体验中心等工作。并致力于打造国际康养中心、国际医养中心、高端照护中心三大产品线。

但国华人寿似乎在一开始并没有预估好养老社区的重资产属性,在2022年1月正式启动养老社区建设时,当时国华人寿给出的运营时间是2024年上半年,但随后运营时间则是一拖再拖,最新的口径是在今年下半年开启运营,但是否真的能够顺利开启运营,我们也不得而知。

所以不难发现,国华人寿目前面临的困境是全方位的,而天茂集团股价的下跌也说明了一切。

1

解铃还须系铃人,国华人寿当下难题何解?

对于当下的国华人寿来说,如何破局至关重要。

首先是渠道的多样性建设要提上日程,事实证明,在国内,想要成为一家强大的寿险公司,个险渠道是底子,只有把个险做好了,才能够把渠道的价值提上来。

而对于国华人寿来说,尽管自身的保费规模不小,但在个险渠道的建设上,依旧还是一个“新人”,所幸国内个险渠道的建设已经非常成熟,国华人寿能够学习的对象并不在少数。如可以在一些城市进行个险渠道的试点,等做出自己的经验后,再进行大规模的推广。

而这也能够有效对冲来自于银保渠道市场端、政策端变化的压力。

其次是养老社区的建设也要加快速度,尽管国内很多保险公司的养老社区建设和运营可能还处于“亏钱阶段”。但是对于这样一块上万亿规模的增量市场,保险公司不能放弃,也不可能放弃,如何做出自己的特色,提高市场接受度,至关重要。国华人寿的养老社区建设自然也要提高速度,用服务做出市场增量。

我们也期待国华人寿能够早日走出当下困局,重回盈利区间!