在当下的财险市场中,有这样一家公司,风险信用等级出现“12连D”,从2020年四季度开始,偿付能力已连续13个季度为负值,最新发布的一季度偿付能力报告显示,其核心偿付能力及综合偿付能力均为-874.01%,这似乎听起来有些不可思议,特别是在近年来监管趋严的态势下。

同时公司管理层几乎在过往的每一份偿付能力报告中都表达了对风险管理的重视。

如在去年一季度偿付能力报告中,公司管理层表示:

公司已采取的改善措施有:偿付能力方面,当前,公司高度重视并全力推进增资工作,以期尽快实现实质性进展。

拟采取的改善措施:可资本化风险方面,2023年公司继续全力推进融资工作,增强公司资本实力,尽快恢复偿付能力充足率水平。难以资本化风险,理赔方面,监控立案注销率的变化,及时做出调整,针对新发案件,后续将加强估损技能提升和考核力度。流动性风险方面把控日常支出,全力推进融资工作,缓解公司现金流压力。

而在今年一季度报告中,公司管理层是这么说的:本季度,公司风险管理措施为:密切监测保险风险、信用风险、作风险及声誉风险变化情况,积极推动偿付能力水平改善;董事会及高级管理层全力推进增资工作,争取尽快减缓当前流动性压力。

但实际上,截止到本文发稿,该公司的偿付能力问题依旧没有解决,公司短期内也没有看到正常经营的可能性。也就是说,偿付能力报告里面的那些改善措施并没有实质性进展。

这家公司就是国内获批的第三家互联网保险公司,安心财险。作为一家成立还不到十年的财险公司,安心财险的年轻并没有给他带来应有的“朝气”,相反,踩雷、暴雷、被投诉等问题接连不断发生,而这也造成了如今安心财险的困境。

1

拿亏损换业务,保证保险暴雷引安心财险入深渊

在成立之初,安心财险还是被市场给予了厚望,作为国内获批的第三家互联网保险公司,安心财险的业务范围涵盖健康险、车险及定制化险种等。

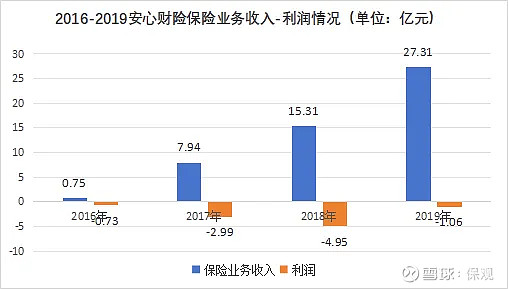

事实上,安心财险在开始几年的表现也并没有让市场失望,2016年-2019年,其原保费收入分别约为0.75亿元、7.94亿元、15.31亿元及27.21亿元,呈现快速增长态势。利润端,与大多数刚开业的保险公司一样,拿亏损换业务,其净利润分别为-0.73亿元、-2.99亿元、-4.95亿元、-1.06亿元。

正当大家以为在有了一定的保费规模,安心财险会致力于让公司实现盈利时,一起暴雷事件让安心财险彻底陷入泥潭,也让安心财险走上了与其他年轻保险公司完全不一样的道路。

2017年7月,安心财险与米缸金融达成履约保证保险合作,2018年8月,米缸金融出现大面积逾期,正式宣告暴雷。

因踩雷米缸金融,2020年3季度,安心财险收到银保监会下发的《监管函》,被要求制定详细的整改方案。

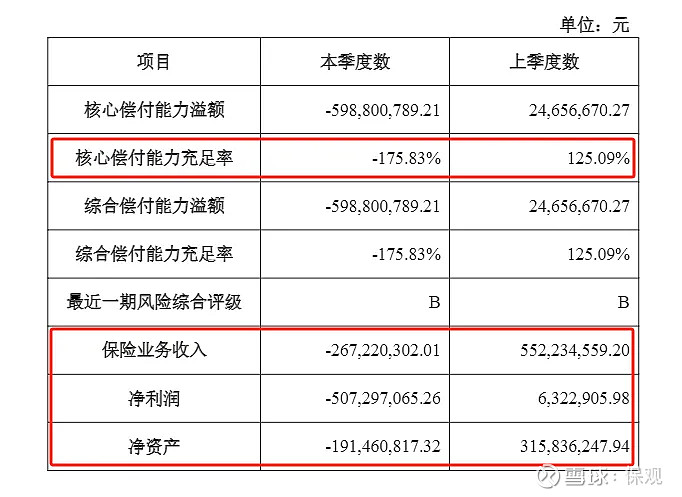

2020年10月,安心财险增提信保业务未决赔款准备金约3亿元,2020年四季度也成为了安心财险各项数据的“大变脸”季度,其中其核心/综合偿付能力充足率由125%降为-176%,保险业务收入从当年3季度的5.52亿元降至4季度的-2.67亿元,净利润从0.06亿元降至-5.07亿元,净资产由3亿元降至-2亿元。

屋漏偏逢连夜雨,由于偿付能力为负值,安心财险在2021年初被监管要求停止接受车险新业务,同时限制董事、监事、 高级管理人员的薪酬水平。

至此,安心财险业务正式停摆,公司进入停滞期。

实际上,当年由于踩雷保证保险业务导致业务一蹶不振的不止安心财险一家。如长安财险在2015年起开展了个人房产、个人车辆抵押贷款融资和汽车消费分期融资等保证保险业务,合作对象有钱保姆、融金所、好利网等多10几家P2P平台。

2018年开始,网贷行业爆发 “暴雷潮 ”,不断有平台跑路、失联、兑付困难。大量开展保证保险业务的长安保险也在这次风暴中受到了极大的冲击。2016年以前,长安保险每年利润情况相对稳定,利润规模在千万左右。但网贷行业爆发 “暴雷潮 ”,长安保险的利润稳不住了,其中2017年亏损了1.95亿,2018年更是巨亏18.33亿。

截止最新的2023年第三季度偿付能力报告,长安财险核心/综合偿付能力为-132.48%,此后长安财险也未公布过偿付能力报告。

2

管理层四处找钱,尽管很努力,效果很一般

回到安心财险,正如管理层在偿付能力报表中说的那样,安心财险确实在努力“找钱”、找“新股东”增资了。

2020年9月4日,安心财险在官网发布公告称,为满足业务发展和偿付能力需要,拟引进新的投资人正大制药(青岛)有限公司进行增资。增资完成后,正大制药(青岛)有限公司将持有安心财险14.333%的股权,成为第二大股东。但此次增资未受到监管审批通过。

在第一次增资失败后,2021年6月23日,安心财险再次发布公告称,拟引进新的投资人江苏华远投资集团有限公司、威达高科技控股有限公司两家股东并对公司进行增资,增资金额分别为6.1亿元、0.9亿元。增资完成后,江苏华远投资集团有限公司持股比例近31%,成为第一大股东。跟第一次一样,此次增次依旧未受到监管审批通过。

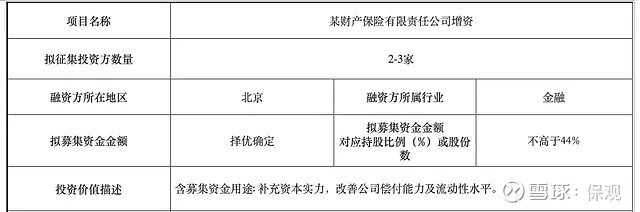

2021年底,安心财险在北京产权交易所挂牌增资项目,拟征集投资方2-3家,拟募集资金金额对应持股比例(%)或股份数不高于44%,原股东均放弃优先认缴权。

对于意向投资方,安心财险给出的条件是:应为境内依法设立且有效存续的境内企业法人、境内有限合伙企业、境内事业单位、社会团体或境外金融机构,符合银保监会对保险公司股东的资格要求;须具有良好的商业信用;应具有良好的财务状况和支付能力。

该项目挂牌起止日期为2021年12月02日至2021年12月29日。

很遗憾,此次增资依旧没能成功。

于是就是我们在前文提到的,尽管安心财险管理层一直在努力,但收效实在甚微。

此外,有媒体统计,今年以来,安心财险就有多达40次被法院列为被执行人,被执行总金额高达1.06亿元,其中安心保险及法定代表人韩刚还被执行限制消费令。

3

国资有进场迹象,这次安心财险能让市场安心吗?

今年3月,3月18日,天眼查显示安心财险注册地址由“北京市延庆区妫水北街5号院3号楼501、502、503室”变更至“苏州市相城区高铁新城南天成路55号相融大厦13F南半层1306室”。

根据金融监管总局官网保险许可证信息,今年2月1日,江苏监管局正式批复安心财险从北京市迁址江苏省苏州市。而从保险许可证变更到近期营业执照变更,安心财险注册地址正式变更为江苏省苏州市。

而这则与安心财险近段时间的另一则传闻产生联系。市场有传闻称,苏州国发集团有意收购安心财险,此次安心财产的新注册地也正好临近苏州国发大厦。

值得一提的是,苏州国发集团持有东吴人寿31.717%的股份,为东吴人寿第一大股东,如果此次国发集团顺利将安心财险收入囊中,那就意味着国发集团将同时拥有寿险和财险牌照。

公开资料显示,苏州国发集团业务布局涵盖证券、信托、银行、保险、保险经纪、第三方支付等金融业态,已成为在全国地级市中拥有金融牌照和金融工具最为齐全的地方金融控股平台。

从出发点来看,国发集团通过收购安心财险来补齐金融牌照也在情理之中,更何况由于业绩下滑、基本面问题等原因,如今的安心财险估值一定不会太高。

而国资进场“问题险企”的趋势在当下也越发明显。此前四家浙江国资背景的公司联合豪掷93.73亿扫货信泰人寿51%股份。

此外,今年三月,横琴人寿发布增资公告称,将新增注册资本约7.53亿元,由股东珠海铧创投资管理有限公司(下称“铧创投资”)出资15.81亿元全额认缴。此次增资后,横琴人寿注册资本将由23.85亿元增加至31.37亿元,铧创投资的持股比例将从32.9%增加至49%。铧创投资系珠海华发集团全资下属企业,而珠海华发集团的控股股东、实际控制人为珠海市国资委。

在引入国资股东后,这部分险企的内部风控、经营策略势必会发生改变,而安心财险这样的公司,则更有可能是一次重生。未来,我们也将持续关注安心财险的经营情况,这一次,期待安心财险能让大家“安心”。