渤海人寿成立于2014年12月,注册资金130亿元,是首家在天津落户的专业寿险公司。该公司曾在成立初期迎来三年连续盈利的高光时刻,可谁知好景不长,紧接着就是连续六年的亏损泥潭。更需要引起警惕的是,近日渤海人寿罕见的未发布2024年一季度偿付能力报告,而在其2023年四季度偿付能力报告中,综合偿付能力充足率和核心偿付充足率分别降至102.35%和55.48%,较审计前的预测值分别下降了2.45和2.61个百分点。这一下降,使得渤海人寿的偿付能力充足率与监管设定的警戒线仅一步之遥,可以说,该公司的偿付能力已然亮起了红灯。

今年是渤海人寿成立十周年,然而,十年前的喜庆景象已经被不停闪烁的警示红灯所替代。人们不禁要问,渤海人寿为什么会深陷泥潭?路在何方?

1

股东结构承压、产品结构单一

成立以来,“海航系”险企一直是渤海人寿标签之一。渤海人寿走到今天,和其股东背景密不可分,而在市场利率走低时,其单一化的产品构成也为公司的投资盈利带来了加码的挑战。

(1)资本构成。渤海人寿为何与“海航系”扯上了关系?原来渤海人寿的最大股东为渤海租赁,持有渤海人寿20%的股权,而海航资本通过渤海租赁间接持有渤海人寿6.04%的股权,因此,渤海人寿就成了“海航系”的一员。

作为渤海人寿的股东之一,近年来海航这位在保险领域四处出击的“野蛮人”接连遭受重创,自身也走向失败的悬崖边缘。渤海人寿与股东“海航系”的关联交易存量处置自然也备受瞩目。

公众最关心的渤海人寿与海航系的债权关系,是其与海航集团有限公司等321家公司实质合并重整案重整计划的债权余额。2022年财报显示,渤海人寿作为债权人,与关联方的主要债务关联全部发生在海航系公司之间。2022年渤海人寿与海航系旗下3家公司的债权余额总计62.36亿元,而2021年渤海人寿与海航系旗下3家公司的债权余额总计62.41亿元,可见相关债权总额未发生实质性化解。

据渤海人寿2023年四季度偿付能力报告的相关流动性风险指标显示,截至2023年末,渤海人寿持有包括海航系在内的“关联方”资产占比为8.92%。

随着海航集团破产重整,渤海人寿的日子愈加难过,高额亏损与对海航集团的关联投资密不可分,摆脱长期净利亏损的局面愈加困难。

(2)产品构成。渤海人寿近年来的产品策略上以分红险和一次性趸缴保费为主,2021年和2022年,分红险保费占比分别为81.1%和64.4%,趸缴保费占比分别为73.0%和67.4%。这种偏重一次性缴费的结构,在短期内能够迅速积累资金,解决了流动性的燃眉之急。然而渤海人寿2022年和2023年综合投资收益率仅为-2.26%、0.69%,其综合投资收益率无法覆盖定价利率,为满足保单持有人的收益预期,渤海人寿无疑遭受着巨大的利差损风险。

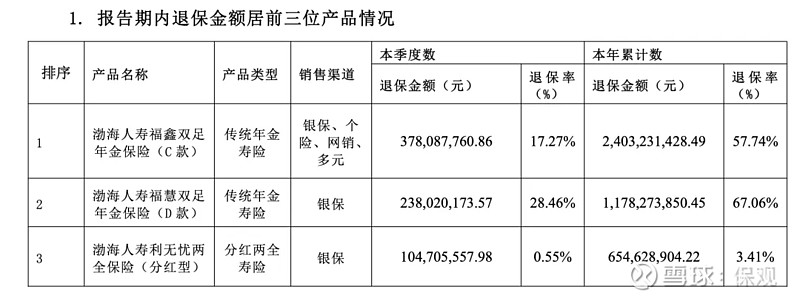

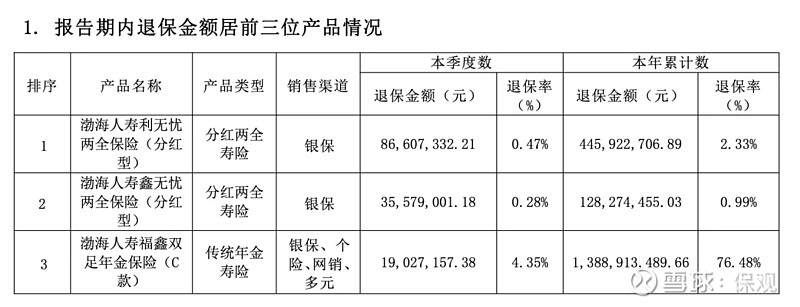

此外,渤海人寿近两年面临退保潮的严峻挑战。2022年,公司的退保金额急剧上升至43.49亿元,同比增幅高达713.6%。其中,福鑫双足年金保险(C款)和福慧双足年金保险(D款)分别贡献了24.03亿元和11.78亿元的退保额。到2023年,福鑫双足年金保险(C款)的退保金额依旧高企,达到13.89亿元。

这两款双足年金保险产品是渤海人寿在2017年和2018年的主打产品,目前正处于生存金领取期,客户此时退保不仅无损失,还能获得一定收益。然而,对于渤海人寿而言,这种大规模的集中退保现象对公司现金流以及盈利能力构成了重大冲击。退保潮的持续,或在一定程度上折射出客户对公司未来走向的担忧,更凸显了渤海人寿在流动性管理、产品市场竞争力,以及对市场预期的引导和控制上的短板。

2

财务指标堪忧

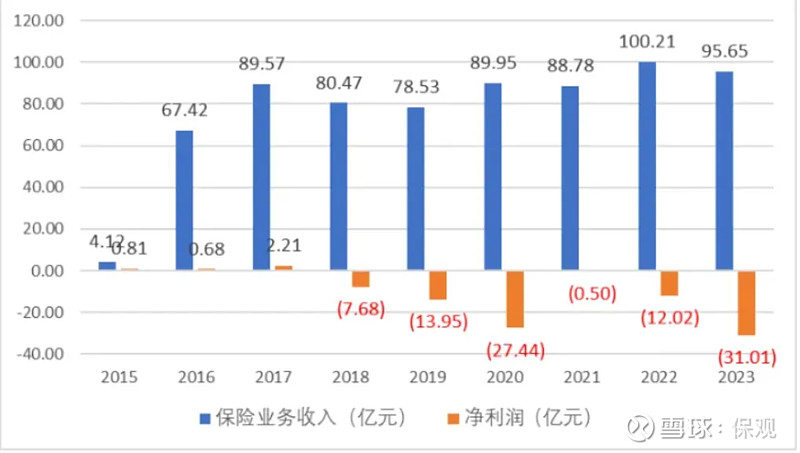

承保和投资共同构成了保险公司的净利润重要组成,而近年来,渤海人寿的财务指标恰恰反映出其在这两方面同比下滑的窘迫。虽然渤海人寿的保险业务收入一直都在百亿级区间徘徊,但从其他部分重要业绩指标,包括已投资收益、净利润等来看,目前渤海人寿的保险业务发展正处于下行区间。

(1)保费收入。自2018年起,渤海人寿保费收入增长开始显现疲态。2015-2023年,公司的保费收入分别为4.12亿元、67.42亿元、89.57亿元、80.47亿元、78.53亿元、89.95亿元、88.78亿元、100.21亿元、95.65亿元。尽管在2022年,渤海人寿的原保费收入首次突破了百亿大关,达到100.20亿元,但这一增长势头未能持续,到了2023年,原保费收入又回落至95.65亿元,反映出公司在保费收入增长上面临的挑战。

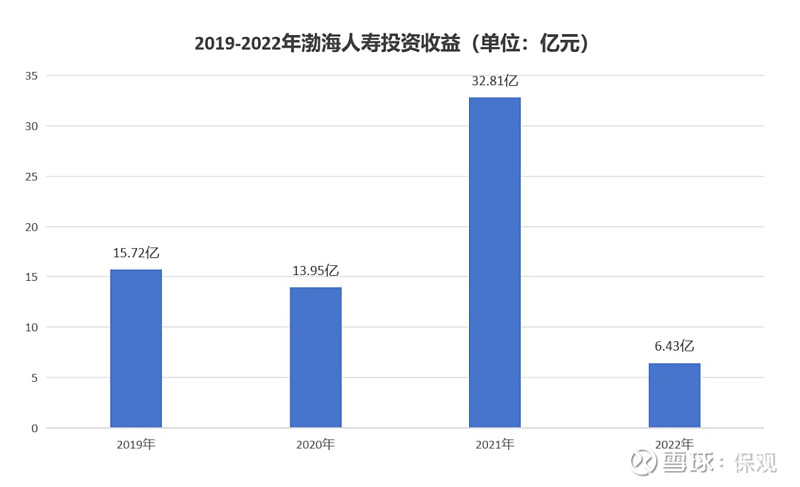

(2)投资收益。2021-2023年,渤海人寿的平均投资收益率为1.36%,其中2023年的投资收益率为-1.35%,净资产收益率更是低至-66.41%,投资表现越来越不在状态。拉长时间线,2019-2022年,渤海人寿的投资收益分别为15.72亿元、13.95亿元、32.81亿元、6.43亿元,也是呈波浪型发展,2022年急速下降。此外,诸多投资风险也接踵而至,在2023年第四季度偿付能力报告摘要中,渤海人寿重点披露了三起涉及投资的的诉讼案件,涉及金额总计高达25.62亿元。

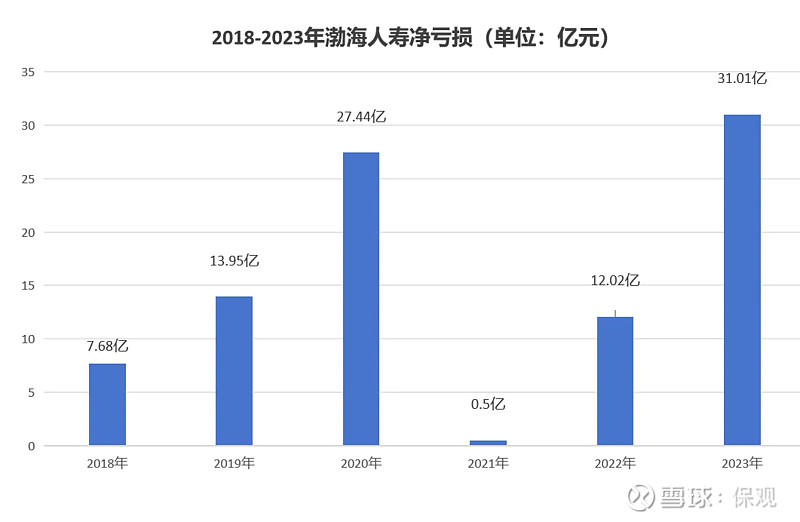

(3)利润。在盈利方面,渤海人寿的财务状况自2018年以来便步入了下行通道,从盈利走向了连年亏损的局面。从年度亏损情况来看,渤海人寿自2018年起的净亏损分别为7.68亿元、13.95亿元、27.44亿元、0.5亿元、12.02亿元,直至2023年的31.01亿元,在这六年的时间里,公司累计亏损额高达92.59亿元。特别是2023年,渤海人寿的亏损额更是达到了创纪录的31亿元,这一数字刷新了公司成立以来的亏损新高。

(4)偿付能力。2022年四季度,渤海人寿的综合偿付能力充足率和核心偿付充足率这两项数据分别为110.54%、110.82%,而在其2023年四季度偿付能力报告中,综合偿付能力充足率和核心偿付充足率分别降至102.35%和55.48%,这两项关键指标均较年初披露的数据进行了修正下调,距离监管红线仅一步之遥。此外,自2021年一季度起,渤海人寿的风险综合评级连续11个季度被评为C级,这意味着公司已经连续近三年未能满足监管要求,其风险管理能力及经营流动性饱受质疑已久。

3

经营压力成因分析

渤海人寿如今的业绩亏损、风险综合评级低等问题与其股东流动性危机、过往对于银保渠道的路径依赖以及投资能力的孱弱关联甚密。

(1)股东自顾不暇,注资困难。根据《保险公司偿付能力管理规定》,保险公司核心偿付能力充足率需不低于50%,综合偿付能力充足率需不低于100%,以及风险综合评级需达到B类或以上。显然,渤海人寿目前的偿付能力状况已经逼近监管设定的最低门槛,其财务健康状况和风险抵御能力面临严峻考验。在这种情况下,渤海人寿迫切需要通过提升经营效率或进行资本注入来强化其偿付能力。

然而,最新的偿付能力报告揭示了更加棘手的问题:在17位股东中,仅有4位股东的股份未受限制,而大多数股份要么被质押要么被冻结。共计关联高达88.58亿股的股份,占总股本的68.14%处于非流动性状态,这不仅令人震惊,更暴露了公司治理的薄弱环节。在股东自身资金链紧张、自顾不暇、增资可能性渺茫的背景下,渤海人寿的增资需求和未来发展都蒙上了一层厚重的阴影。

(2)过往对银保渠道路径依赖。在相关年报和偿付能力报告中,渤海人寿并未披露各个渠道的保费收入情况。不过,从产品方面,还是能够看到一些“蛛丝马迹”。

根据渤海人寿2023年四季度偿付能力报告,这一时期公司退保金额居前三位的产品——渤海人寿利无忧两全保险(分红型)、渤海人寿鑫无忧两全保险(分红型)、渤海人寿福鑫双足年金保险(C款),均为主打银保渠道的产品,可见银保渠道仍是渤海人寿的核心渠道。由于银保渠道的渠道费相对高昂,过度依赖银保渠道会造成运营成本大幅攀升,因此即使保费收入可观,受困于运营成本高企,保险公司依然可能面临亏损局面。

渤海人寿一直强调均衡渠道发展,加强银保渠道向期交的转型力度,持续推动个险渠道发展,同时高度重视互联网等创新渠道的发展。年报数据显示,2021年、2022年渤海人寿的期缴保费收入(期缴首年、期缴续年)金额分别为23.53亿元、32.16亿元,占保险业务收入的比重分别为26.50%、32.09%,增幅明显。不过相比趸交和保全占比,仍有一定差距。

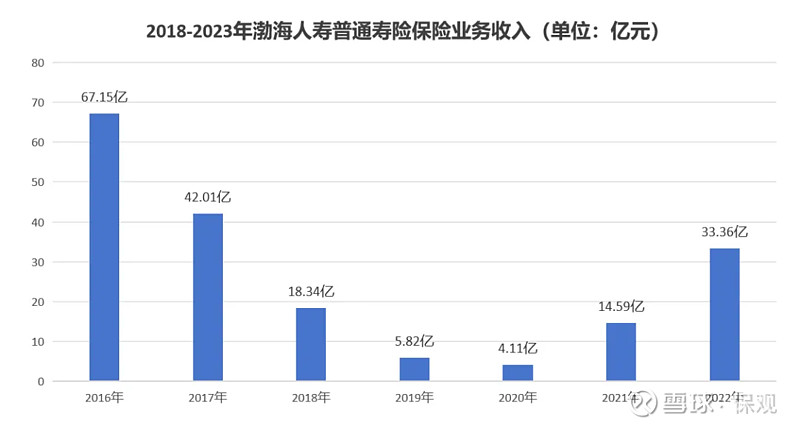

(3)下行期间产品转型受阻。在产品端,渤海人寿建立之初,其万能险保费规模一度超过百亿。此后,随着万能险的偃旗息鼓,渤海人寿也在进行了产品端的调整。2017年,渤海人寿以定期寿险为抓手,推出了一款互联网渠道王牌产品“渤海人寿优选定期寿险”,以期在万能险大潮之后找到保费规模增长的爆品突破口。然而,2017年在普通寿险保险业务方面,渤海人寿的保费收入并未突飞猛进。2016-2022年,渤海人寿的普通寿险保险业务收入分别为67.15亿元、42.01亿元、18.34亿元、5.82亿元、4.11亿元、14.59亿元、33.36亿元。可以看到,普通寿险的保费规模未达到渤海人寿的预期。

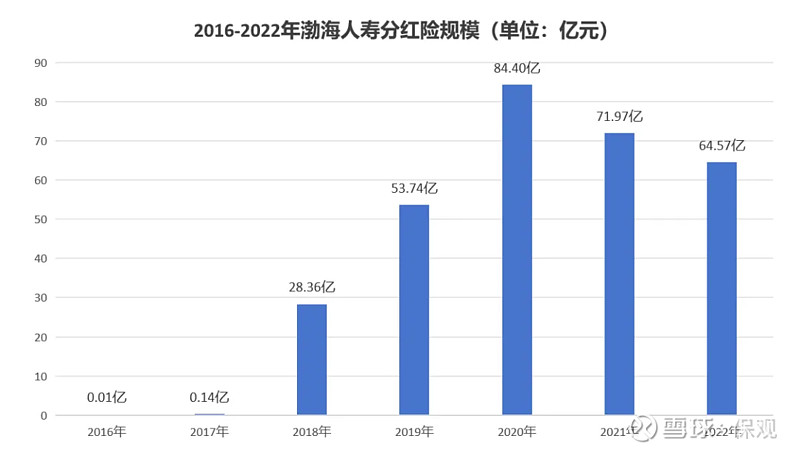

另一方面,渤海人寿的理财型分红险的规模却一路高歌猛进。数据显示,2016-2022年,渤海人寿的分红险规模分别为0.01亿元、0.14亿元、28.36亿元、53.74亿元、84.40亿元、71.97亿元、64.57亿元。实际上,从2018年开始,渤海人寿的第一险种就从寿险变成了分红险。分红险业务的相对强势,相当于宣告渤海人寿的产品策略——从理财型转向保障型的失败。

在产品开发方面,渤海人寿也很艰难。依照规定,综合偿付能力低于150%的保险公司可能面临大病保险产品、互联网保险十年以上普通人寿保险和保险期间十年以上的普通型年金保险产品开发限制等。这些,无疑对渤海人寿尝试更多的产品结构调整带来更多限制。

4

优化方向刍议

在行业争相提倡“高质量发展”的当下,渤海人寿在渠道变革、产品结构调整、偿付能力下滑、报行合一新规等多重压力下,业绩不但没有迎头赶上,反而步步倒退。在这样的背景下,渤海人寿需改变原有增长逻辑,抛弃机会驱动下的粗放式增长,走向能力驱动下的精细化增长,秉承长期主义心态,在长期产品策略、代理渠道优化、资产负债配置等核心能力上下慢功夫。

(1)施行多样化产品策略,减少年金类产品占比。渤海人寿应施行多样化产品策略,以分散风险并在困境中找到新的增长点。要充分考虑客户的消费趋势、需求特点,同时尽量减少内部成本,做到产品的多样化、程度化和合理化。

年金险具有收益稳健的特性,受到了很多人的关注。从渤海人寿披露的数据看,2023 年年金险在保费收入中占比均表现突出,但在利率下行周期存在很大风险。应从多样化产品策略出发,逐步减少年金类产品占比,聚焦健康险及长期期缴等高价值业务,促进长期价值积累。

(2)把握好银行代理放开机会,用好银行渠道。近日,国家金融监管总局发布《国家金融监督管理总局关于商业银行代理保险业务有关事项的通知》:为更好满足消费者多样化需求,取消银行网点与保险公司合作的数量限制。明确商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。这也意味着原来银保渠道执行多年的银保销售“一对三”限制正式废除,今后,单一银行网点将可以售卖更多公司保险产品,正式恢复“一对多”。在银行代理业务佣金标准上,要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。

渤海人寿要顺势而为,抓住这一利好机遇,拓宽与商业银行的合作范围,改变依赖利差补费差模式的惯性思维,突破渠道业务的既往运行逻辑,努力降低行业费差损风险。

(3)优化资产负债配置,构建投资端硬实力。自开年以来,一季度A股市场波动,市场利率持续走低,给依赖理财型的保险公司的投资管理带来挑战。从海外成熟市场来看,对于寿险公司,真正能够推动其跨越周期,实现长期、可持续增长的,还是自身的核心能力。身处逆境的渤海人寿应打造经营丰富、专业化的投资管理团队,结合现阶段的风险承受能力与财务目标制定清晰的投资策略,实现多样化的资产配置,并定期评估投资绩效和风险流动性。通过在投资端构建硬实力,尽快走向光明。