过去是金融产业风云突变的几年,余额宝开启了互联网金融的时代,随之而来的互联网证券,互联网征信,各种的模式遍地开花……

可就在这样一个风云突变的小时代,保险作为金融产业中重要的支柱之一,却一直表现的有些过于低调。

其实保险行业蕴藏的巨大市场红利一直都不容小觑,而在过去的一年中,五家头部险企各自交出了一份“涨势喜人”的财报,总市值更是超770亿美元,从这份值得欢呼的数字之下,我们也能从其中洞察出保险业的真正现状。

亮眼的财务报表

在五家全球市值领先保险科技公司中,其中就有中国保险市场里备受瞩目的“双安”。

作为国内首家互联网保险公司,众安保险一直都表现不俗,以短短7年历史,跻身全国财险十强,保险业务进入收获期,从而迈上稳定盈利新台阶,科技输出业务持续发力,进一步夯实保险科技龙头低位。

在2020年的财报中可以看到,即使是受到疫情冲击及复杂的国际关系影响下,依旧取得了“有质量的增长”,全年保费收入167亿元,同比增长14.2%。

通过“保险+科技”双引擎驱动战略下,业务规模快速增长并跻身行业前列,同时也彰显出众安保险科技龙头的地位,为整个行业的数字化提供新基建,构建行业新生态。

不同于众安的黑马之势,平安更像是后辈险企的参考坐标,从1988年成立之初到如今,一直都是当之无愧的行业领军者,取得的科技专利申请数已超过3.2万。

从核心财务指标来看,2021年第一季度,中国平安集团实现营业收入3403.08亿人民币,同比去年增长3.7%,而净利润增速更是高达42.8%。

另外值得一提的是,互联网仍旧是平安重要的获客来源,所以平安正在努力推动数字化转型,这也会是未来平安在行业赛道上拉开距离的核心优势,因此也可以大胆推断,平安在接下来的几个季度势必也会获得更好的财务数据表现。

无论是保险,投资还是银行等业务,中国平安都表现的依然稳健,这也是它最大底气,同时近两年来,中国平安旗下的“医疗健康生态圈”与“科技”两个新业务展现出了巨大的潜力。

从整体保险行业来说,不仅实现了财务数据与业务数据上的增长,同时在技术实力方面也不断沉淀,努力探索出全新的业务增长曲线。

狂欢下的行业焦虑

在各公司的财报中,除了能看到令人惊喜的增长速度以外,同时也展现出目前保险行业的挣扎。

其中“生态”这个词的更多提及,包括频繁出现的“融合”,“保险+”等关键词,都在暗示整个行业的焦虑以及迫切想要找到新的出路。

随着运营成本和营业费用的大幅增加,尤其是科技方向的持续投入,以及为扩大保费规模支付给用户流量渠道的服务费和广告费,在可预见的将来,保险公司的运营成本和费用将会持续增加。

这些成本可能比目前预期的要高,并且公司可能无法成功增加收入以抵消这些较高的费用。而如今保险用户已经攀升到了一定的数值,所以保险公司不再满足于只靠概率造成的价差赚钱,而手握庞大的用户池后,完全可以沿着保险的业务逻辑链接更多业务。

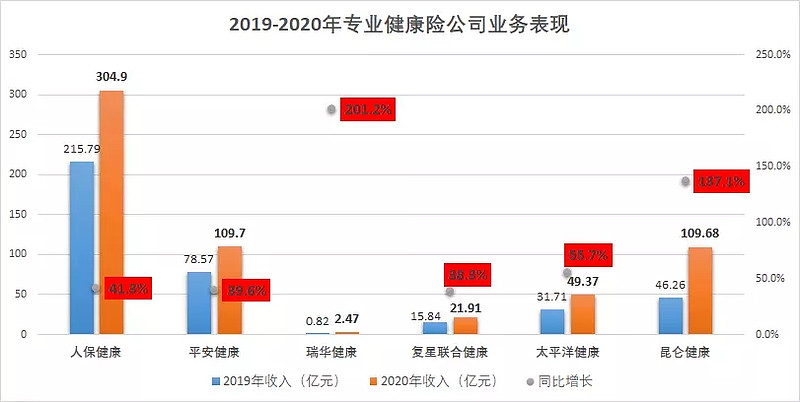

保险公司开始涉足往健康和养老方向发展,这也是从用户健康和养老进行财务规划的方向进行规划。如今用户也正在面临着越来越高额的保费,他们的期待值也会越来越高,而不仅仅是满足于意外发生时获得一笔回报这么简单,从目前的商业逻辑上来看,保险公司需要对用户的健康需求有明确的认知。

除了拓展业务以外,还会通过自建和收购成立子公司,又或者是与健康管理公司合作来进行产业的利润提升。以太保为例,就是通过收购长江养老以及与德国安联保险成立合资公司,陆续补齐了健康险和养老险板块,并借助两个子公司发力新领域。

但同时还有一些背靠国资的头部险企,会借助其政府资源来获得更多的利润提升,联动各项其它业务发展。值得一提的是,养老产业对于险企有独特意义,甚至可以被被理解为不动产投资,在如今的激烈行业竞争中,也更有利于保险公司利润和资产估值的稳定。

现阶段只有做大规模,积累更加庞大的高质量用户群,才能取得更多的行业话语权,以成本上升为代价换取客群规模,在对第三方的流量进行转化后,通过专业化运营和服务提升用户黏性,沉淀出长期价值。

布局金融服务的野心

如果说健康和养老尚属于保险业务进化的范畴,那么在综合金融服务的布局则是尚有余力的玩家野心所在。

综合金融平台可以延伸出更多的金融服务,例如财产险,养老险等,矩阵式的服务覆盖用户金融生活的各方面,不仅能提高用户运营质量;由此吸引来的用户也有机会反哺核心的保险业务,从而形成业务闭环。

这也是目前保险行业赛道中最激烈的竞争,向日渐挑剔的用户提供全方位服务,将潜在用户直接转化为一张高额保单的可能,达到更多的利润增长。

目前整个领域的佼佼者是多方出击的平安,它抓住代表未来的互联网人群,从公布的数据我们可以看到,2019年平安集团新增了3657万用户,其中40.7%来自互联网用户,而每个互联网用户平均使用1.91项平安的在线服务,用户忠诚黏性可见一斑。

头部险企的金融战场正在蔓延,除去传统险企之间的竞争,来势汹汹的互联网保险同样也把手伸向了健康等周边产业,在互联网的燥热与加持下,也确有太多的市场需求和发展机遇不断被挖掘。

未来的巨大市场红利

随着政策红利,催生出巨大的行业市场空间,还包括技术涌进传统的产业链进行颠覆和改造,在这种不断的强烈市场需求和多种因素的驱使下,涌现了结构性的投资机会。

近五年以来,至少有50家以上的保险科技公司获得融资,投资方里不乏出现红杉中国,北极光,云锋基金等知名机构。

如今全民投保的理念可以说深入人心,而成熟的保险市场一定是全民参与的,等到结构性的巨大需求爆发的那一天,行业进步的推动力不是靠简单的效率提升和模式优化,而是需要一些新的科技创新元素。

而庞大下沉市场能够造就新巨头,保险业同样能出现新的机遇。但是在2020年,渠道端就拥有着约3000亿的市场上限空间,未来也会迸发出更大的行业潜力。

数字化或将在未来市场在转型中起到关键作用,消费者迅速适应了线上方式,并逐渐在所有的保险触点进行线上交易,保险公司也会不断加大对保险科技的投资,将功能逐步从获取新客户,提供咨询建议拓展到保险产品定价和承保、生成保单,处理付款和售后服务等环节的线上化。

相对于美国和欧洲来说,中国保险业的数字化运用是遥遥领先的,甚至可以说是中国在引领全球保险业的数字化进程。而在全球范围内,拥有最佳数字化基础设施,数字化程度高以及能够满足在线购买保险单的公司可能会迎来寿险保费的最大增长。

从整个行业来看,互联网经济的快速发展,互联网保险市场虽然实现了高速的增长,但也只是处在发展的起步阶段。打破互联网发展瓶颈的关键就是科技创新。

面对互联网保险带来的机遇和挑战,用什么样的眼光去看待,如何透过现象看本质,顺应时代发展的潮流实现互联网保险行业进一步的繁荣发展是每个互联网保险人都需要认真思考的问题。

而机遇与挑战,也蕴含其中。