保观 | 聚焦保险创新

荷兰全球保险集团

“为了推动创新,保险公司要利用好行业边界的模糊化,乃至突破行业壁垒 — 然后,收拾好行李,搬到亚洲去吧。”

荷兰全球保险集团(Aegon)是一家全球性金融服务公司,目前在20个国家开展业务。公司最大的业务部门在美国,之后是荷兰,并在荷兰团体退休金市场排名第一。该公司为全球2900多万客户提供服务,并产生了8000多亿欧元的创收投资。

最近,Aegon欧洲大陆业务负责人Marco Keim在一次采访中,表达了他对保险行业创新转型的见解,并结合公司成功用例的经验之谈,为大型保险公司的战略发展提供了一条借鉴之路。

采访篇

采访者:关于荷兰全球保险集团,其宗旨是帮助人们实现终生的财务安全。能说说对这一点的看法吗?

Marco:十多年前,我们在金融危机后重新思考了我们的目标,并反问自己:“作为保险行业的一员,怎样才能为客户增加价值?” 这不仅仅是创造比竞争对手更好的产品,我们意识到,尽管拥有很多金融知识可以分享,但大多数客户对金融事务并不感兴趣。90%的西欧客户,可能也包括亚洲和世界其他地区的客户,并不急于考虑他们的财务状况。他们花在买新牛仔裤上的时间比花在思考如何用金融产品改善财务状况上的时间还多。

采访者:你们会怎么做来弥补这个差距呢?

Marco:我们决定利用我们的知识帮助客户自己做出更好的决定。由于巨大的社会养老压力,政府开始考虑削减养老金,而全球企业纷纷退出养老金保障计划,这意味着越来越多的个体需要为自己负责,对退休生活做更多的财务筹划。然而,他们中的大多数甚至没有意识到这一点。在荷兰,大多数荷兰人相信他们会得到最终工资的70%作为养老金。事实并非如此。这是我们需要解决的差距。

采访者:因此,你们发现对这些服务的需求比以往任何时候都要大。但我们也注意到,在某些市场,有时甚至是那些潜在需求越来越大的市场,实际需求却在下降。你们如何用正确的方式触达客户呢?

Marco:重点正是数字化和数据。在如今的互联网时代,保险数字化恐怕是最基本的门槛了。而数据则帮助我们增加更多价值。利用行业本身的数据优势,并将其与外部数据结合,我们就能更切合客户的需要 — 在正确的时间提供正确的信息,这是需要攻克的难关。越来越多的举措,比如银行领域的PSD2(支付服务法令II),开放银行API,改善帐户可访性,这使我们能够获得更多的数据。

采访者:的确,在亚洲,数字平台与保险公司已经密切合作,共享数据,从而提供更好的承保服务和更精准的目标定位。

Marco:除了数据和数字化,你需要的还有保险产品,当然还不止这些。如果一家公司只坚持卖保险,以后可能会遇到瓶颈。因为我认为不应该从保险的角度来看待现在的这些机会。行业界限是模糊的,我们的业务远不止保险。我们从事金融服务,但客户并不介意解决方案来自资产管理公司、银行还是保险公司。我们需要将保险扩展到金融服务领域。

采访者:你能举个例子吗?

Marco:如果你把我们公司定位在荷兰,会发现我们的新生意很难来自保险业务,更多的是抵押贷款;我们是养老金提供者的第三方管理机构。可见,时过境迁,今非昔比。这也反映在我们的资产负债表上:管理着3160亿欧元的资产。你可能认为,我们更像是一家资产管理公司,而非保险公司。

采访者:如你说所,一个关键的结论是,未来是关于行业边界的模糊化。那么显而易见的问题是,你如何管理这种变化?

Marco:大约10年前,当开始创新的时候,我们首先从内部开始。我们想创建一个新的内部数字银行,但没有成功。因为内部创新非常困难,几乎不可能。其实,很多保险公司并不能成为优秀的“创新者”。

我们意识到,现有的组织环境对所有新事物显得不那么开放。之后,我们决定创建独立于现有组织的新公司,但仍保持100%控股。其中一家公司是数字银行Knab,侧重于个人消费者和个体经营者,并取得了一定的成功。它是欧洲唯一一家盈利的数字银行,拥有最高的NPS(净推荐值)。

但实际上,我们犯了一个非常有趣的错误。我们希望为银行业带来一种全新的金融伦理,并承诺完全透明的费用,所以也毫不避讳隐性成本。因此,我们决定收取比普通银行更高的费用:相对其他银行的每月5欧元,我们每月收取15欧元;其实其他银行收取的隐性成本,远远超过每月15欧元。但很多消费者不理解,荷兰媒体甚至炮轰:“Knab,荷兰最昂贵的银行”。当然,之后我们将费用调整回了5欧元。现在,Knab已然成为数字银行中的佼佼者。

Knab简介:

数字银行Knab,拥有酷炫的工具、灵活的界面,以及强大的品牌背书。其核心在于个人金融管理:Knab的客户们都有一个单独的数据罗盘,对他们的付款、支票、存款、贷款和退休账户(包括与之相关的金融机构)进行全面的管理。也正是这些信息赋予了Knab平台以力量,为客户提供不同层面的金融服务——从个性化的账户警报系统到定制的整体财务计划。

采访者:近年来,保险技术层出不穷,并积极应用于各种业务部门。作为一家保险巨头,你们如何确保接触到这些前沿科技?

Marco:仅靠自己,很难做好这一点。因此,我们投资1亿欧元设立风险投资基金Transamerica Ventures,并专注于保险科技领域。我们寻找尖端的科技公司,孵化投资创业公司,利用他们非凡的技术和特定的知识,并结合公司现有业务,打开了创新和变革的大门。

关于Transamerica Ventures的投资,分享几个例子:

➢ Everplans为遗产计划开发了一个数字解决方案,帮助代理商增加与客户的互动,提高交叉销售和深度销售。值得一提的是,我们在这里只拥有不到5%的股份,因为我们并不追求重大影响力,也不争取董事会席位。

➢ Nextcapital是一个在线理财配资平台,帮助用户对其养老金进行账户管理服务和投资组合管理。

➢ H2O.ai是一家人工智能创企,提供了一个开源机器学习平台,主要服务于数据科学家和开发者,为其应用提供快速机器学习引擎。

在这三个案例中,我们进行了投资,也帮助他们对接公司业务,创建了用例,并从我们所有的知识和经验中受益。作为回报,我们获得了他们的技术。

采访者:投资决策很可能会决定Aegon的未来。那么,在实践中,该如何把握好具体工作?

Marco:我们专注于四个细分市场,并坚信金融业的价值链将被完全颠覆。价值链的每个环节都不可或缺,如果无法面面俱到,就必须将其外包出去。那么问题是:“价值链的哪个部分是最具吸引力呢?” 我们相信最接近客户的产品可能会创造最大的价值。因此,我们成长基金(Growth Fund)的两个重点领域是①数字化/全渠道分销和客户参与,②内容营销和平台。同时,我们也专注于③业务流程优化和自动化,决定使用数字化和数据等有效方式来获客,同时提供合适的产品。此外,我们还进行④资产和财富管理,因为在一个政府撤出,资本放开的市场中,很明显,客户必须自己做更多的事情。

采访者:2019年DIA保险科技大会的重要主题之一是“东西方的相遇”,相信可以从彼此身上学到很多东西。你对亚洲的发展有什么看法?

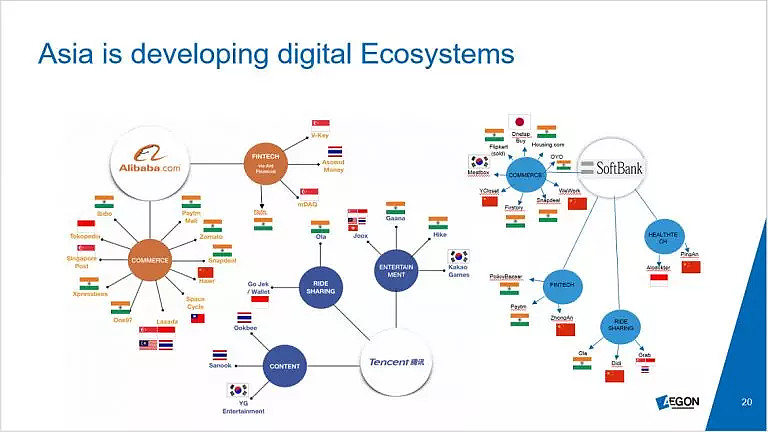

Marco:我每年能去亚洲旅行十来趟。每一次,都是令人难以置信的经历,我惊叹于亚洲变化的速度,相比之下,欧洲和美国就落后了。虽然我可以找借口说,亚洲没有GDPR(欧盟通用数据保护条例)的约束,但真正的区别在于,他们更有创业精神,不拘形式地尝试各种可能性。

说起模糊的行业边界,你可以放眼看看亚洲。大型科技公司在扩张,并且构建起巨大的生态圈。一个很好的例子是Go-Jek,印尼的网约车服务商,全面布局,从保险到银行,甚至可以通过他们的Go-Life应用程序预订按摩服务!而越来越多的西方保险巨头开始与亚洲科技公司合作,抢占新兴市场,因为这就是未来。