当我们要买保险的时候,有以下渠道:

一、个人保险代理人

《保险法》第117条对于代理人的定义如下:

保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。

这种销售方式从20世纪90年代开始盛行,由美国友邦保险公司的介入而引入。

代理人只能代理一家保险公司,比如说中国人寿的代理人就只能销售中国人寿的产品。

二、银行保险渠道

银行根据保险公司的委托,向保险公司收取代理手续费,并在保险公司授权的范围内代为办理健康保险业务。银行的保险产品也是非常有限,不能匹配客户的需求,也不具有价格优势。银行的专业体现在理财、投资端,而不在保险端。

三、保险代理公司

保险代理公司是专门从事保险代理业务的公司,可以销售多家保险公司的产品。代理公司就像一个药房,里面有不同药厂生产的药。

假定我们因为感冒,走进一家药房,说要买治疗感冒的药品时,医药代表通常都不会去仔细询问和鉴别你的是流行性感冒还是普通感冒,如果你不指定要哪个牌子的药物的话,TA推荐的药品可能就是利润相对较高的,而且还不一定都能对症治愈你的感冒。

四、团险渠道

是指保险公司直接对某个团体如公司职员进行销售的产品。很多人对于团险都会产生一种 “因为是批量销售,所以就应该更便宜”的错觉,事实上,市面上有不少比团险的保障责任更好,价格更优的产品。

五、网络渠道

网络渠道主要分为两种:一种是第三方网络平台,一种是各种营销公众号。

第三方网络平台需持有保险兼业代理牌照,如无,则是非法从事保险销售。近年来,涌现了不少第三方保险销售网络平台,但是其中很多都不具备保险业务经营资格。

对于各种营销公众号直接在微信或微博等新媒体平台销售保险的行为,监管规定可以宣传介绍产品,但是不能直接销售。

无论是第三方平台,还是各种营销公众号,由于它们没有实力与很多保险公司签约,所以销售的险种基本都是以不带身故保额赔付的消费型险种为主。消费型险种的优势是保费相对便宜,缺点是由于不带身故保额赔付,若在没达到理赔条件的情况下就离世的话,容易有理赔纠纷。

若要在网上购买保险的话,一定要确认销售平台是否具备销售保险的资质,并就自己的身体状况如实做好健康告知,避免为日后的理赔埋雷。

六、保险经纪人渠道

《保险法》第118条对经纪人的定义如下:

保险经纪人是基于投保人的利益,为投保人和保险人订立保险合同提供中介服务,并依法收取佣金的机构。

保险经纪人在欧美已经有200年左右的历史,但是在中国是2000年前后才出现的,历史短,人数少,很多人还不知道。

通过经纪人买保险,有哪些好处呢?

1.投保前

经纪人可以根据客户的保障需求、预算、身体状况、品牌偏好等,精选多家公司的优势产品并加以组合,帮客户节省10-30%的保费支出。没有人人都适用的最好的保险产品,但是最好的组合方案可以通过经纪人加工出来。

经纪人不代表任何一家保险公司,代表的是客户的利益。

2.投保时

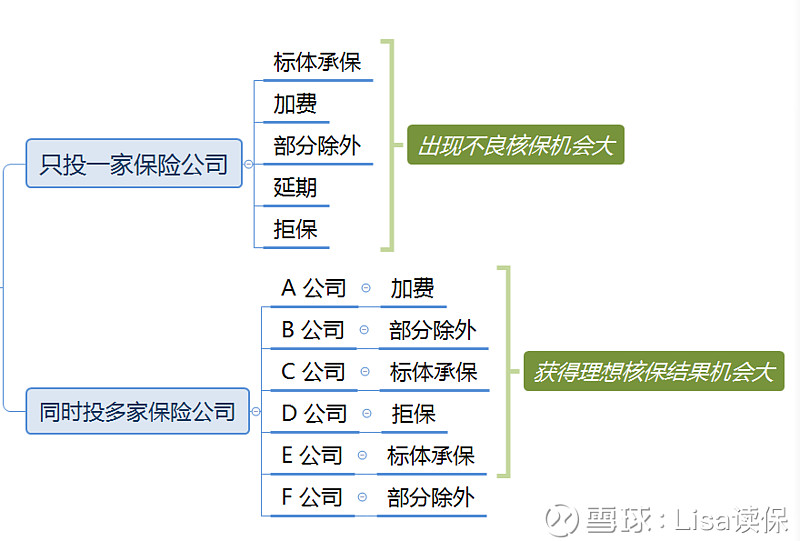

1)帮体况客户多家投保,争取最好的核保结果对于非标准健康体的客户,如果只投一家保险公司的话,核保结果就只有一种可能性,万一被拒保或延期或附加条件承保的话,容易留下投保“黑历史”,可能会对投保下家保险公司造成影响。

而通过保险经纪人操作多家保险公司同时投保的话,不仅可以避免这种情况的发生,还有更大的几率获得理想的核保结果。

举个例子:

一个有乳腺结节二级和胆囊息肉的客户同时投了A、 B、C三家保险公司:

A公司:除外乳腺和胆囊责任,乳腺和胆囊疾病不保

B公司:除外胆囊责任,胆囊疾病不保,乳腺疾病可保

C公司:乳腺和胆囊责任不除外,乳腺和胆囊疾病均可保

那么对于客户来说, C公司的核保结果就是对她最有利的了。

2)帮高保额客户多家投保,避免体检。

为了控制承保风险,每家保险公司都设置有“免体检额度”,超过该额度以上的投保申请,就要去保险公司指定的医院或体检机构进行体检。

拿重疾险来说,常见的免体检额度是0-17岁50万,18-40岁70万。如果保额超过了某家保险公司的免体检额度的话,一般是不建议通过体检来获取更高保额的,因为体检可能会查出一些看似“小”却影响核保的问题,如结节、胆囊息肉、脂肪肝、肾结石等。

举个例子:

30岁的A先生需要投保100万的重疾险,由于他只在一家保险公司投保,保额超过了免体检额度,他在保险公司的安排下去某体检机构做了全身体检,结果发现有甲状腺结节。最后,保险公司虽然承保了他的100万保额,但是甲状腺责任被除外了。

30岁B先生同样需要投保100万的重疾险,为了避免体检,他在两家保险公司分别投了50万,无须体检,按照标准体况顺利投保。

3.投保后

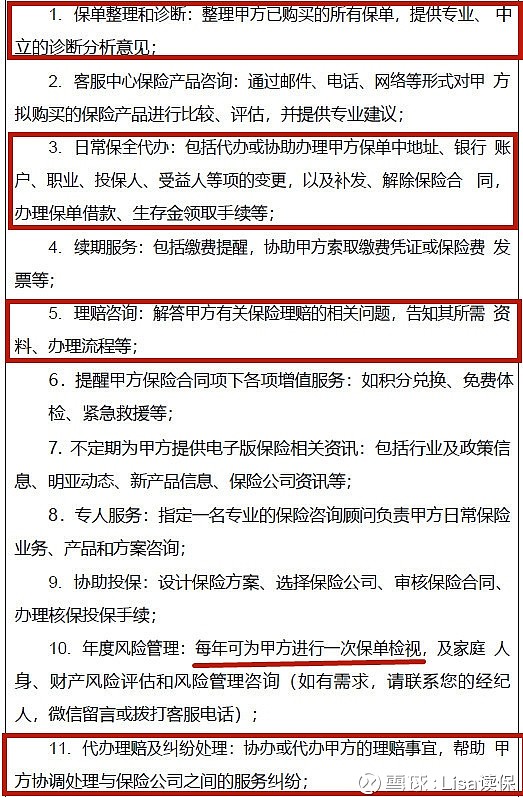

1)保全代办和协助处理理赔纠纷。经纪人可以协助客户处理一系列和保单相关事宜,如提醒续期缴费、地址变更、缴费账号变更、办理保单贷款等基础服务,以及协助客户理赔等。

经纪人所提供的“理赔”服务,并不仅仅只是帮忙跑腿和递交理赔资料,更大的价值在于万一客户和保险公司发生了理赔纠纷的时候,经纪人及其身后的经纪公司可以和客户站在一起,和保险公司抗衡,从专业的角度为客户争取权益。而经纪人和经纪公司对于客户的这份责任在客户投保的时候就以“经纪服务委托协议”的形式签订下来了。

举个例子:

有个客户买了保险,已经交了8年保费,但是第9年缴费的时候忘交了,而且过了60天的缴费宽限期,需要办理保单复效。虽然他已经把保费续上去了,但是保单复效之后需要重新计算90天的等待期,而被保险人刚好在等待期间身故,所以保险公司拒赔。

接手这个案例的经纪人检视了客户的保单,发现了一个漏洞。本来在投保的时候就可以选择在没有如期交保费时,用现金价值垫交保费。但是投保系统自动设定为不垫交,而且在保单60天宽限期快结束,保单快失效的时候,保险公司也没有联系过客户是否要启用现金价值垫交保费的功能。而这种方式损害了客户利益,因为如果选择垫交的话,保单就不会失效,就不会出现理赔不了的问题。所以最终在明亚的协助下,客户顺利拿到了全额理赔款。

2)为客户定期提供保单检视,不断完善已有保障

保险是一个动态配置的过程,配置了保险后并不意味着就一劳永逸了,每个人在生命的不同阶段的保险需求是不一样的。人生的七张保单:意外险保单、重疾医疗保单、养老保单、寿险保单、子女教育及意外险保单、财富传承保单,每一张保单都有其存在的价值和意义。经纪人可以帮客户定期检视已有保单,为客户提供长期的保险咨询服务,根据客户在不同阶段的保障需求不断帮客户完善已有的保障。

小结

不管通过什么渠道投保,投保人都是和保险公司签合同,保费都是直接交给保险公司的,而且同一保险公司的同一产品在所有渠道的销售价格都是一样的,不存在有些人宣称的通过网络渠道投保,去除了中间环节,保费就更便宜的说法。

通过经纪人投保,不仅可以让你省时、省钱、省心,还可以在保险公司之外,享有经纪人及其所在的经纪公司提供的服务。