名 2015-08-12 12:11 大字

在8月11日召开的全球乳业发展高峰论坛上,娃哈哈集团董事长宗庆后透露了一组让人意想不到的数据——目前我国平均每公斤牛奶成本约为3.5元,而欧洲收购奶价约为1.88元/公斤、美国收购价约为1.91元/公斤。也就是说,我国自产牛奶成本比欧盟高出近一倍。

算完原奶价格账,宗庆后又给大家算了一笔“环境账”——按照国内养殖水平,一头泌乳奶牛平均每天采食35公斤食物,每年需要约0.2公顷土地来支持,每天需要饮用水和清洁用水约150公斤,一年耗水量30~40吨。对于人均耕地面积还不到世界平均水平的一半、人均拥有水资源仅为世界平均水平1/4的中国来说,奶牛养殖业需要巨大的资源投入。

耗费原本就不富裕的耕地和水资源,去生产成本比人家高出近一倍的产品,这笔账怎么算都有点亏。再加之我国奶牛养殖业长期存在的标准化、规模化水平不高,抗风险能力弱等“短板”,宗庆后呼吁,不要再盲目发展奶牛养殖业,“利用国外的资源为我所用,各取所需,未尝不是双赢的模式。”

和宗庆后类似想法的国内乳企并非少数。据了解,近年来,有越来越多的中国企业走出去,在海外投资优质资源,例如伊利、蒙牛、光明、鹏欣等都已经在国外牛奶产区投资牧场和工厂。在宗庆后看来,无论是自己养殖奶牛,还是从国外进口奶牛,一是加工成本太高,二是对环境影响较大,且生产原料还是依赖进口。既然如此,不如将奶源放置在土地和水资源更丰富、环境更好、成本更低的国外去,这样更适应我国的国情和发展需要。他建议,有关部门应加快制定《乳业发展战略规划》,进行合理规划,开展集约化经营,提高奶牛单产水平,同时鼓励企业到海外发展乳品原料基地,充分利用海外优质资源。

从行业成本结构来看,饲料是行业最大的成本来源,占比达60%以上。随着近年来国际形势的严峻以及供需关系的紧张,使得我国玉米、豆粕等饲料原材料的价格持续走高,促使饲料价格不断升高,对行业的发展造成了一定程度的影响。具体来看,奶牛养殖成本中,精饲料成本占比为43.7%左右,青粗饲料成本占比为18%左右。其次为人工费用,成本占比为18.9%左右。

全球奶牛存栏量现状分析

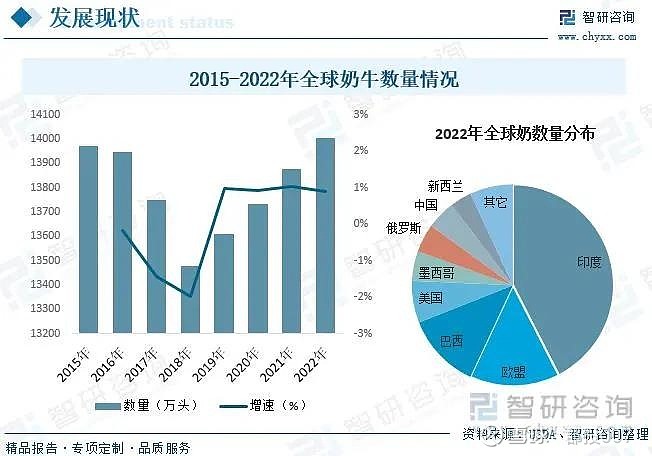

根据相关数据,2022年,全球奶牛存栏2.40亿头,Top10国家存栏合计约1.46亿头,同比增长1.5%,占全球60.7%。

全球奶牛存栏Top10国家中,有6个也是全球原奶产量Top10国家。其中,包括印度2.26亿吨、巴西3460.9万吨、巴基斯坦6428.0万吨、美国1.03亿吨、俄罗斯3297.8万吨、中国4026.5万吨;另外4个都是非洲国家,产量较低,埃塞俄比亚430.8万吨、南苏丹366.0万吨、苏丹463.4万吨、坦桑尼亚333.1万吨。

奶牛存栏Top10国家中,印度位居全球第一,5950.0万头,占全球总存栏24.8%;巴西位居第二,1574.0万头,占6.6%;巴基斯坦位居第三,1519.2万头,占6.3%;美国位居第四,937.7万头,占3.9%;中国位居第十,约638.4万头(成母牛),占2.7%。埃塞俄比亚、南苏丹、苏丹超800万头,占3.5%左右;坦桑尼亚760.6万头,占3.2%;俄罗斯643.0万头。

Top10国家中,巴西、美国存栏下降,中国增幅第一。全球奶牛存栏2010年以来基本处于上涨趋势,2021年比2010年增长5.9%,年均增长0.5%。

2023年国内奶牛存栏量将达到660万头。在上游端,饲料在奶牛养殖的成本中占较高的比例,如2021年,内蒙古地区每头奶牛的饲料成本占总成本比例的65%,饲料成本增加导致奶牛养殖行业利润空间缩小。据农业农村部监测,截至2022年11月份,国内主要饲料原料价格高位上涨。其中,11月豆粕均价每公斤5.51元,同比上涨44.0%;饲用玉米均价每公斤3.04元,同比上涨5.6%。

在奶牛存栏量方面,国内奶牛养殖业在经历了低迷后,2018年又因国家整治环保问题影响较大,一些奶牛养殖牧场因环保不达标而关停,国内奶牛养殖的存栏量不断下降,2021年下降至620万头。近两年,随着国家支持奶牛良种繁育体系建设,支持引进荷斯坦牛、娟姗牛以及乳肉兼用型品种牛,建设优质奶源基地,预计国内奶牛存栏量将增加,2023年将达到660万头。

奶牛养殖情况

根据中国奶业协会的数据,国内奶牛养殖业在经历了低迷后,2018 年又因国家整治环保问题影响较大,一些奶牛养殖牧场因环保不达标而关停,进一步使得奶牛存栏量降低 ;2020 年受疫情影响,奶牛养殖场大量亏损甚至倒闭,存栏量下降,2021 年下降至 930 万头。但随着国家支持奶牛良种繁育体系建设,支持引进荷斯坦牛、娟姗牛以及乳肉兼用型品种牛,建设优质奶源基地,预计国内奶牛存栏量将增加,2023 年将恢复至 1000 万头。

3、奶源分布 " 北多南少 "

受奶牛的生物习性以及地区气候影响,我国奶源分布整体呈现 " 北多南少 " 的特征。奶牛耐寒不耐热,一般奶牛最适宜的温度为 12 ℃ -14 ℃,怀孕奶牛与泌乳奶牛最适宜的温度为 16 ℃ -20 ℃,且北方多平原草场,因此中国奶源多分布在华北、西北与西南地区,2022 年中国原奶产量 TOP10 的省份合计产量占比为 82.7%。。

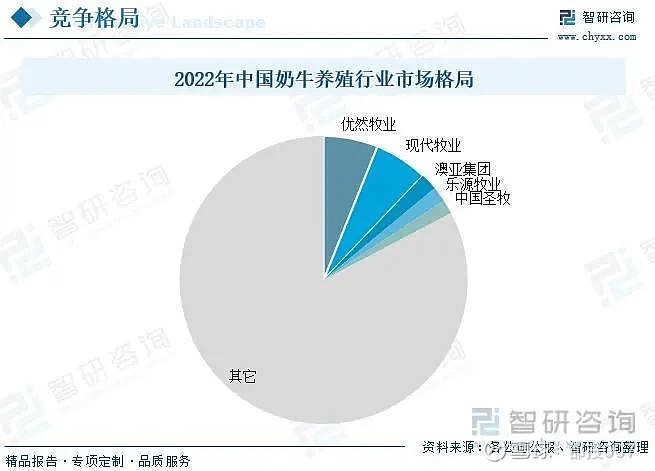

4、牧场集中度低,话语权弱

根据中国奶业协会的统计资料,2022 年上游牧场 CR5 为 14.6%,CR10 为 20.87%,行业集中度低 ;top1 为伊利的控股公司——优然牧业,市占率仅为 5.3%。但按收奶量进行测算,中游加工乳企 CR5 份额为 73.95%, top1 为伊利,市占率高达 32.5%,可见中游乳企地位之强大。另外,中游加工乳企规模化程度更高,往往能够和上游牧场签订长期的锁价合同,在扩大自有牧场规模时,也往往能够更好地把控大宗农产品价格,降低成本波动性,因而具有较强的抗风险能力。对比之下,上游企业话语权则相对较低。

李胜利表示,当前世界奶业与中国奶业同样受到经济下行的影响,处于奶价下行的阶段,“主要奶业国奶价2023年持续走低,2024年可能仍维持低位。事实上,主产国奶价在2022年均已经见顶回落比中国奶价走势延迟一年左右。”据李胜利介绍,2023年底,欧盟、美国、新西兰奶价从2022年高点回落21%、27%和19%,折合人民币为3.6、3.2和2.5元/kg,尤其是新西兰奶价回到3年前的价位。

“奶源自给率自2008年的91.8%持续下降到2014年的73.1%,2015年回升至77.6%之后持续下跌,到2017年自给率为68.1%,跌破70%。在2022年,奶源自给率开始上升,2023年突破70%,达到71.4%。7年来奶源自给率首次达到70%。”据李胜利介绍,从目前国内奶牛规模场养殖结构的变化来看,大型规模化养殖是趋势。“存栏小于1000头的牧场数量占比从2019年的76%下降到2023年的60%,存栏奶牛占比从31%下降到17%;存栏1000—5000头的中型牛场,数量占比从2019年的21%提高到2023年的33%,存栏奶牛占比保持42%不变;存栏5000头的大型牛场数量占比从2019年的3%提高到8%,虽提高不多,但其存栏占比从27%提高到41%。”

从供给端来看,2020—2023年牛奶产量年复合增长率达到7%,2023年牛奶产量4197万吨,比2018年增长1122万吨,人均占有量提高近8千克。“2022—2023年牛奶产量增长510万吨,进口当量下降530万吨,两年供给增量接近0,两年供给过剩500万吨,其中2023年过剩量预计超200万吨。”李胜利说。

供大于求导致原奶供给阶段性过剩。“根据调研,2024年3月主要乳企生鲜乳过剩量在1.5万吨/天,大幅高于2023年。”李胜利表示,根据奶业主产省区的初步调研资料,如果上游奶牛养殖业经营没有好转,将有20%的牧场出局。

中国乳制品结构和南北不平衡制约着国内奶源阶段性过剩

在李胜利看来,西方发达国家乳制品结构的多样化,使其具备较大的季节缓冲能力。“美国和德国液态奶产量只占生鲜乳的20%左右,其他固体乳制品产量占比很高。尤其是奶酪,产量折合生鲜乳比例达到50%左右。”据李胜利介绍,2022年我国乳制品产量3117.7万吨,其中液态奶产量2925万吨,占国内牛奶产量3932万吨的74.4%,占商品化生鲜乳的比例更高,乳制品加工缺乏弹性。“未来可探讨多元化的乳制品加工途径,缓冲生鲜乳购销矛盾。”

此外,国内南北奶源的不平衡制约奶业发展。“南方省份人口、牛奶需求量占58%以上,奶牛存栏占全国的12%,产奶量只占全国的10%—15%,南北奶量不平衡、北奶南运长期存在。”

对于未来牛奶消费、奶牛存栏方面的发展展望,李胜利表示, 如果2024年、2025年人均牛奶占有量年增速按3%,“十五五”按4%的增速来计算,2030年人均牛奶占有量将达到54千克左右,牛奶总需求量可达到7500万吨,增量达到1600万吨。“如果消费增量的60%由国产奶源提供,那么2025年不需要新增牛群。”

李胜利解释,如果2030年增加960万吨牛奶,那么现有牛群单产提升就可提供600万吨,这样只需新增牛群60万头左右,平均每年10万左右即可(而不是过去3年每年40万头的增量)。