本文是5.21写的学员内部学习资料,公开的晚了点,要不可以躲掉月底的煤炭大跌,仅做科普,但是逻辑的时效性依然还在。

—————————

根据新闻报道,今年可能又将迎来酷暑,那么有没有可能催化火电的行情呢?我们来从基本面角度做一个分析。

火电能否上涨,自然源于公司的盈利,在国内大环境下上网电价大涨肯定是不指望的,所以上游的煤炭价格自然是非常重要的因子。

煤炭行业的现状,总结起来主要三个方面。

(1)进口增长快,价格回落多

2023Q1进口煤“量增价降”,动力煤进口环比增长4.4%,同比增长97.2%。原因有多方面的,有动力煤国内外价差大幅度降低、澳洲煤炭进口的放开,以及国家为了保供,一直延续进口煤炭零关税政策等等。

(2)产量增长快,供给侧增长

2022年原煤产量同比增长9.0%,山西、内蒙古、山西原煤产量合计占比达71.8%,三省在2023年的目标产量较2022年产量同比增加4.4%/6.5%/0.5%。依然维持不小的增长。

(3)需求端不景气

截至2023年5月12日,秦皇岛港煤炭库存为579万吨,同比增长23.2%,曹妃甸港煤炭库存为557万吨,同比增长35.9%,京唐港库存627万吨,同比

增长86.5%,黄骅港煤炭库存为262万吨,同比增长78.2%。 未来一段时间,丰水季节,对于煤炭的需求量依然不会太高,库存高企暂时不会改变。

因此,未来较长时间的低煤价,在成本端对火电行业是存在刺激作用的。回顾历史行情,煤炭和火电行业的走势大部分时间点都是负相关。

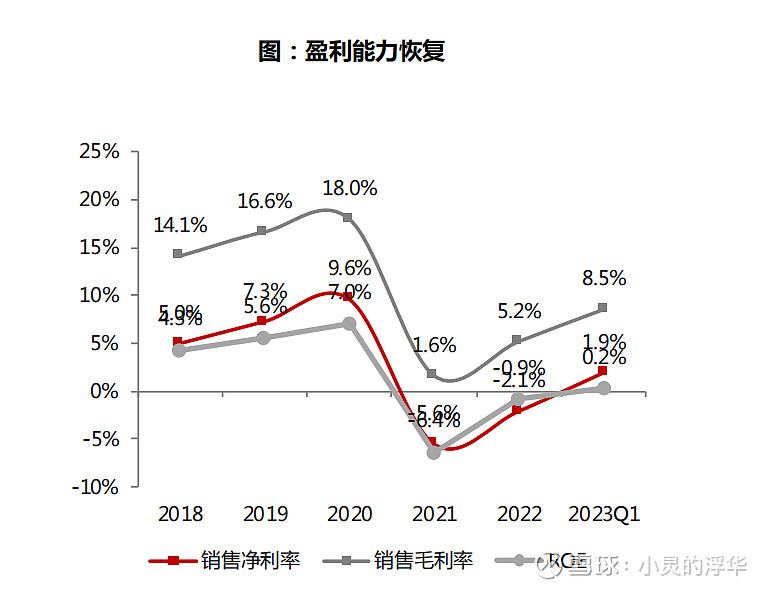

下面,我们就来梳理一下相关的火电行业公司,先大概看一下2023年Q1大家的盈利情况。相比于去年大部分亏损,今年一季度都得到了大幅度的改善。

扭亏为盈/同比减亏/同向上升企业分别有7/4/10家,占比为 25.9%/14.8%/37.0%。绝大多数火电公司在一季度业绩都有了边际好转,主要源自于毛利率、净利率的同向改善。

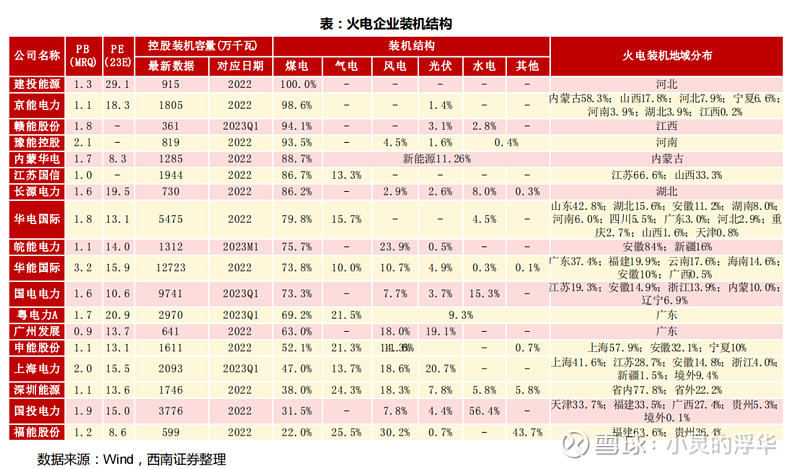

由于火电企业比较多,在投资标的选取上,一定要选择有特点的。那就是火电占比要高。下图就是按照煤电占比从高到低排序的公司以及相关的PB和PE等基本面情况。

大家可以选取一些PB较低,煤电占比较高的企业,再格局股票走势K线,来进行挑选。