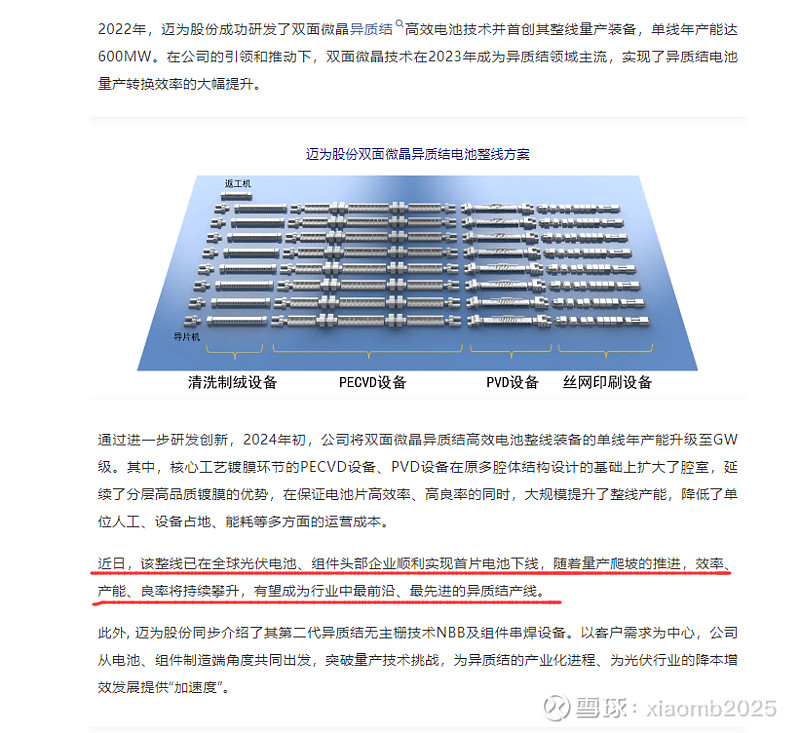

$迈为股份(SZ300751)$ 通过进一步研发创新,2024年初公司将双面微晶异质结高效电池整线装备的单线年产能升级至GW级。

核心工艺镀膜环节的PECVD设备、PVD设备在原多腔体结构设计的基础上扩大了腔室,延续了分层高品质镀膜的优势,在保证电池片高效率、高良率的同时,大规模提升了整线产能,降低了单位人工、设备占地、能耗等多方面的运营成本。

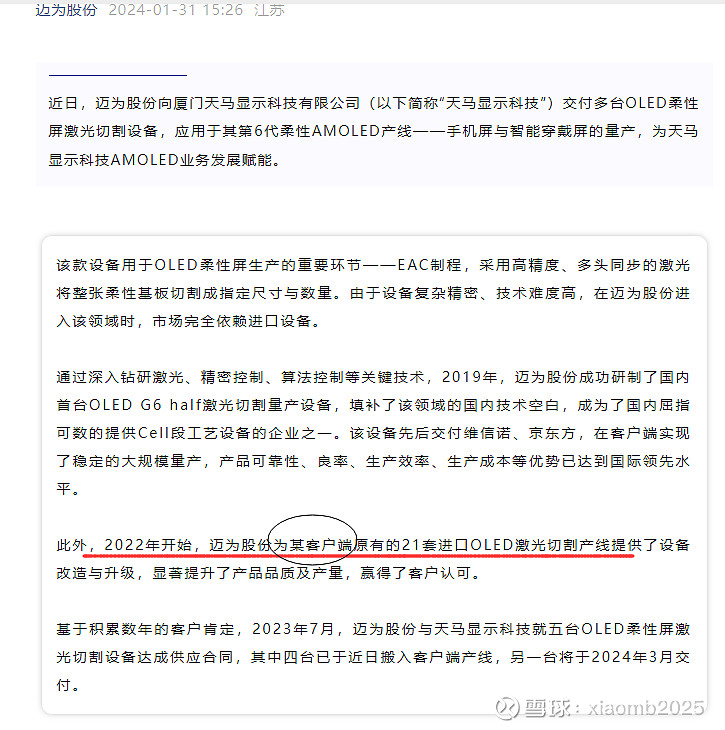

目前看,没有官方点名通威,说明有可能还有一定的商业保密性质在里面,前面发布OLED新品设备交付,也是有同样的表态,OLED柔性屏激光切割设备,应用于天马第6代柔性AMOLED产线——手机屏与智能穿戴屏的量产,消费电子概念也能加上了.

设备先后交付维信诺、京东方,在客户端实现了稳定的大规模量产,产品可靠性、良率、生产效率、生产成本等优势已达到国际领先水平。这俩合作公开了,不是保密的,上段已经点名,那么这个某客户21套,量很大,又是显示领域的,国内OLED龙头就三个,这次跟GW大产能量产一样的逻辑,迈为合作龙头企业概率极大,对合作方有资质要求的,这点儿在投资者交流会上周总表态过的!天马又在总部广东,可以推出上面的某客户是T某L!

与国内的三大显示龙头合作上了,接下来的合作肯定还有许多.

半导体,迈为目前的发展大概率就是朝着disco去对标发展的,主打封测设备,长电是全球NO.3,华天全球NO.6,混合键合将成为下一代HBM中的重要工艺.

DISCO 宣布,2024年1-3月非合并出货额为785亿日圆,较去年同期2023年1-3月大增35.2%、和前一季2023年10-12月相比成长18.6%,季度别出货额创下历史新高纪录。

DISCO指出,因功率半导体用需求持续稳健、生成式AI相关需求扩大,带动上季使用于半导体量产的切割机(Dicer)、研磨机(Grinder)等精密加工装置出货额创新高,在作为消耗品的精密加工工具部分,以功率半导体用需求为中心、持续维持在高水准。

DISCO Corporation于1937年在日本广岛县成立,自1956年成功研发出日本首个超 薄树脂砂轮起,公司深耕半导体切割、研磨工具与设备领域,经过近八十载发展,现 已成为半导体后道所用划片与减薄设备的全球领导者。围绕“切、磨、抛”系列,公司产品矩阵不断丰富。DISCO的业务模式主要围绕“Kiru (切)、Kezuru(磨)、Migaku(抛)”三大核心技术,提供从设备到加工工具再到定制化服务的整体解决方案。

虽然周五迈为股份股价大跌近6%,我也说了137.1接就行,外资昨天直接净买入创今年历史新高,均价跟5/28外资砸盘离场的时候价格一致,也就是外资认错回来了,也是知道了半导体今年进入了新周期发展,接下来将开始主导单边净流入.