$康力电梯(SZ002367)$ 《康力电梯2022年年报解读及23年展望》

1)开篇先简单解读一下22年财务数据,这是大部分人最关心的内容。先亮结论:我认为四季度的经营业绩略超预期。在1月31日的业绩预测文章中,我预测康力2022年净利润大概是2.6亿,但实际净利润达到了2.74亿。出现这种差异的原因主要是4季度毛利率改善大超预期,我原本以为不锈钢期货价格下降到16500左右,康力的毛利率只能达到25%,没想到四季度的毛利率达到了27.5%,比我预想的还要高,这是主要超预期的点。

如果对财务数据做更加深入的拆解,会发现其实有更多的惊喜。首先,四季度的坏账损失相对其他年份多了6000万,影响净利润大概5000万;其次,观察四季度康力的费用组成,有一部分费用出现了明显的“非正常”超支——销售费用,2020、2021销售费用占营业收入比例分别为9.07%、9.61%,22年前三季度这一比例是9.11%,基本与前两年相符。我们知道,随着企业经营规模的上升、渠道的完善、品牌力的积累,销售费用占比必然会逐步下降。但这一比例在四季度则达到了惊人的11.10%,差不多高出了正常水平1.5%,相信这不会是常态。如果将这部分超额的2000万费用算回来,大概再影响净利润1700万左右。

也就是说如果以正常年份四季度情况考量,4季度的盈利应该是现在的7000万+5000万+1700万=1.37亿,对应的净利率应该是10.71%。这个数据大超我的预期,即康力真实经营状况的改善要比财务报表表现出来的要好不少。

我仔细阅读了财务报告附注部分的坏账准备和资产减值计提情况,我很确认23年不会再出现这样的超额减值,而是会恢复正常。一方面,康力原来支付给中梁、旭辉等开发商还有福州一个小建筑商的保证金(规模都在2000万级别)在半年报之前都是按一半计提减值准备的,现在已经全部计提,可以说是轻装上阵了;另一方面,康力投资的康力优蓝股权期初价值1000多万已经全部计提了减值准备,肯定不会再有了。关于康力优蓝多说两句,稍微动手查查资料就知道这个公司已经不行了,拜托以后不要再说康力的机器人概念啦。

(2)其次,再说说公司战略层面的改变。康力的年报有一个我非常认可的点,就是“第三节 管理层分析和讨论”部分从来不人云亦云、照搬去年和行业同仁的内容,而是体现自己对行业对公司的思考,因此我们普通投资者可以从中对公司未来的战略窥斑见豹。对于这一点,大家可以去看一下上海机电、广日股份这些公司的年报,对比一下。今年这部分又得到进一步加强,相对于往年的内容,变得更加详实,增加了4页的内容,可以让我们对公司这一年的变化和接下来的动作有更清晰的认识。在这里为康力的管理层点赞。

研读这一部分,尤其是从2021年开始,几个字出现的频率越来越高——“高质量国产替代”。其实,关于国产替代这个话题之前一直是一个“狼来了”的噱头和口号,但是2022年则不同,这一情况真真实实的发生了。

在轨道交通领域,我们单说康力一家国产电梯,就拿下了全部订单的半壁江山。为什么会出现这种现象?第一是目前对抗、脱钩的国际大格局,使得民族意识上升,既然我们不能生产的东西人家不卖给我们,为什么我们自己不比别人差的东西要用别人的呢?第二就是对公领域本来就是性价比优先的领域,谁质优价廉,谁提供的条件好就用谁家的,品牌反而是其次的;第三,电梯设备智能化是对外资品牌的诅咒,尤其是公共交通枢纽,大家想一下为什么特斯拉不能进敏感场所,同样的道理。像上海机电这种国资控股的还好,我相信未来奥的斯、迅达、日立这些会以更快的速度退出轨交市场。请注意,我所说的轨交市场不单包括未来的增量,还包括目前存量后续的改造和维保业务,民族品牌占比越来越高趋势是不可逆的。最近南京地铁招标三个单子,分别给了广日、康力和西奥,也算是又一个小小的例证。

在房地产开发领域,今年康力也取得了质的突破。进入了此前连想都不敢想的华润、中海、金茂、华侨城等中高端开发商供应链,虽然暂时只能供一些低端梯,但是至少已经进入了这个圈子。当品质和供应能力得到验证后,相信上量没有任何问题。

此外,关于维保业务的发展,未来几年在轨交订单的支持下也会稳步上升。例如,2022年成都31亿的大单,大概有11亿设备,20亿维保订单。其中维保订单从2027年开始产生收入,大概每年可以产生维保收入1.3亿。我们可以大概这样理解,轨交领域每年的维保金额,大概是设备金额的1/8。而过去几年康力在轨交领域的设备金额分别是18亿(22年)、7.4亿、6.6亿、4.6亿(2019),这些会陆续开始贡献维保收入,也就是说未来每年轨交领域提供的维保订单会从5000万左右开始增加至1.5亿左右,这部分收入肯定是稳定增长的。

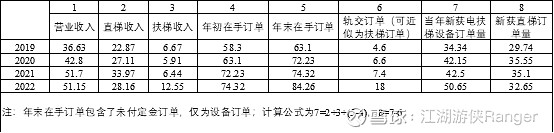

(3)最后谈一谈2023年的业绩展望。首先我们来预测一下23年的营业收入。要做到这一点,需要对康力过去几年的订单和营收进行拆解,数据如下表所示:

从上表可以看出三点:22年房地产市场确实不好,康力直梯的执行订单量和新获取订单量均同比减少;康力做的还不错,国企开发商的订单增量抵消了部分民营开发商订单下滑,房开领域的国产替代也不是说说而已;23年康力的营收不宜过分乐观。

下面我们来分项定量测算下康力23年的营业收入。首先是扶梯,22年扶梯的放量是轨交订单集中确认的结果,根据公司的公开信息,22年的轨交订单23年主要是生产,而确认要放在24年,所以今年扶梯的量肯定大幅下滑。这一部分,我们按照前几年每年6亿的量进行预测,23年下滑大概50%。

其次是直梯,根据最新信息,23年至今房地产开发投资较上年是增加的,所以今年直梯收入同比大概率是增加的;此外,由于22年获取的订单量还可以,并且部分民营地产商22年订单交付一直延迟,今年在“保交楼”的基调下,这部分也是会增加的。所以直梯业务其实是可以适当乐观些的,考虑到去年12月疫情集中爆发对交付的延迟,我觉得这部分业务达到21年的销量是非常有可能的,但是我们谨慎一些,就按照30亿估算。

此外,维保业务和零部件业务还能贡献大概10亿的收入。因此23年康力的收入大概是46亿,较2022年同比下滑约10%。

前面我们在第(1)部分已经说过,4季度在钢价16500的情况下,康力的实际净利率已经超过了10%,现在不锈钢期货的价格是多少呢?大概是14650,又大幅下降了2000元。这些都会体现在下半年的财务数据中。如果从现在开始,钢价维持在15000左右波动,那么康力全年的毛利率有望达到30%,净利率有望达到11%。从这个角度说,康力23年的净利润有望达到46*0.11=5.06亿,即恢复到甚至超过20的水平,达到历史新高。其实康力这几年非常可惜,营收一直在稳定增长,可惜由于原材料成本上涨侵蚀了大量利润,不然不应该是现在这个市值。

此外,我认为2023年直梯订单的量和钢价继续下行甚至可能会给我们提供一些惊喜,尤其是钢价。大家可以去看我1月31号的文章,大家当时都认为放开后经济复苏会导致钢价大幅上涨,我坚定的不这样认为,至今已然印证我的看法。对于不锈钢期货的价格,我个人认为,今年下降到14000这个平台以下,概率是非常高的。

以上预测,均是基于公开数据的推演,仅供参考。实际上,这些数据只是历史,其实并没有那么重要,重要的是观察今年康力在轨交领域能否保持领先优势,在房开领域能否开始放量,在手订单能否持续增长。中国作为电梯的最大新梯及保有量市场,国产龙头只有60亿估值后续还是有很大空间的,量变引发质变的时间节点已经临近,问题是你愿意相信它并陪它一起成长吗?