$拾比佰(OC831768)$ 《拾比佰的申购及操作策略》

先说结论:拾比佰是一块儿大肥肉,打新预期收益率(中签率*上市涨幅)大概率会高于德瑞锂电的0.5%。一方面由于拾比佰发行量较大,其中签率预估会比较高(应该在5%左右),实际上只要上市涨幅超过10%,预期收益率基本上就跟德瑞锂电大体相当。另一方面,拾比佰预期涨幅应该会比较高。按照A股市场可比上市公司立霸股份(35亿市值)和禾盛新材(20亿市值)的估值对比,如果拾比佰在A股上市,合理市值应该略高于禾盛新材,低于立霸股份,总市值大概在25亿左右(指本次融资完成后估值)。新三板的流动性稍差,可以打个6折,也就是精选层上市后市值大概在15亿左右,股价大概在14元,相对于7元的发行价有一倍的空间。所以拾比佰打新不但不是鸡肋,而是一块大肉。这些结论是怎么得出来的呢?下面我们慢慢道来。

1)拾比佰2021年净利润预测和合理估值

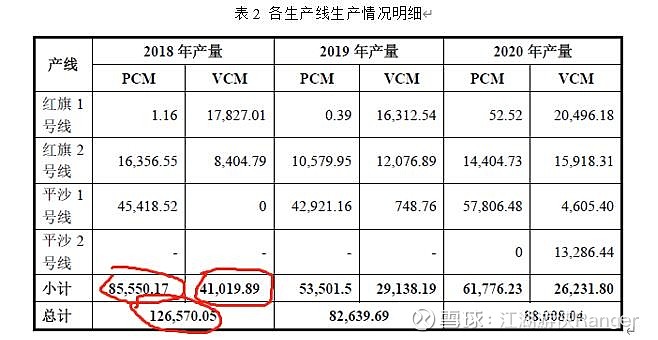

拾比佰的公开发行说明书里对于近三年的产能和产能利用率提到了以下数据。

可以看到公司2018-2020三年,公司的个条生产线基本都是满产状态,其中标红的2018年产能应该是算错了,总产能应该是8万吨左右。2021年可以期待的点是平沙2号线在2020年7月份已经达产,并且这条生产线生产的产品是相对毛利率更高的VCM产品(比PCM大概高3个百分点,约为16.5%)。在产能利用率100%、产销率100%的假设下,单纯按照设计的产能来计算,2021年较2020年可新增产能2.7万吨,相比于2020年全年产量上升30%,按照这个增幅来计算2021年的总营收有望达到11.35*1.3=14.755亿。由于VCM单价更高、毛利更高,今年毛利的提升会比营业收入的提升更加明显,这个在后面的财务分析图表中会明显看出。我比较了近几年拾比佰和立霸股份的营收状况,简单画了一张表。

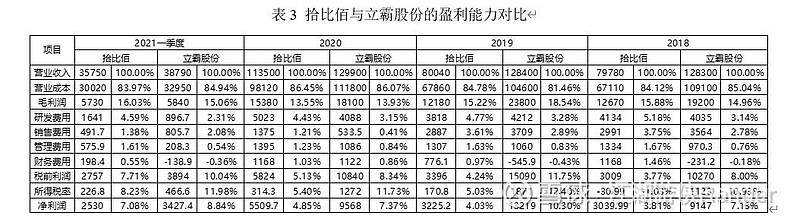

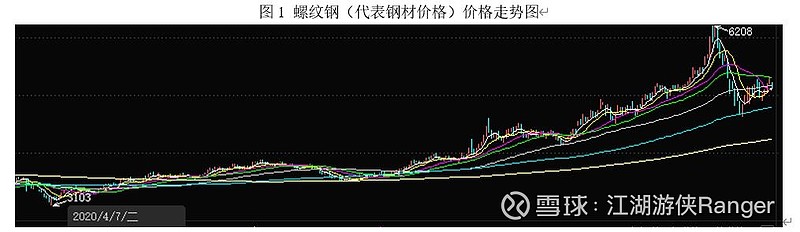

通过这张表明显可以看出一个趋势,随着拾比佰营业收入规模的增长和VCM占比的提高,其毛利率在逐年提高,由3.81%大幅提高到7.08%,并且其各项财务指标(主要是支出)基本维持了稳定,因此其财务数据可预测度和可信度均较高。如果按照2021第一季度7.08%的净利率和15亿的营收去推测2021年的总体业绩,拾比佰2021年的净利润应该在1.05亿左右,这个完成的概率是很高的。按照融资完成后,1.1亿的总股本,7元的发行价,7.7亿的市值,7倍市盈率,跟A股同行相比,我就问你低估不低估?有朋友可能会质疑今年一季度是由于钢价上涨,公司产品价格上涨和成本确认存在时间差,导致毛利上升。这个逻辑完全不能成立,下图展示了2020年4月至今的螺纹钢期货价格走势图,整个2020年螺纹钢价格上涨超过50%,而且是单边上涨,怎么没看到拾比佰毛利提升呢?退一万步讲,即使按照2020年5%的净利率水平,也会至少产生7500万净利润,对应10倍估值。这估值水平我只能说,还要什么自行车!当然,如果对于业绩预测没有信心的话,建议去看一下禾盛新材的业绩预增公告。

所以喜欢给别人投资建议,但实际上自己可能没有买过一个新三板股票的伪专家说这个股票申购是鸡肋?Excuse me?不要误人子弟了!说实在的,看他们写的文章完全就是科普文,只会静态的看问题,介绍下公司的业务,根本没有任何参考价值。当然如果只看别人的意见投资,那赚不到钱一点也就不奇怪。其实,写科普文挺也好,但千万不要给别人投资建议,把企业按照自己的理解展示出来就已经是贡献了,给别人建议容易误导别人。所以老股民都知道即使在生活中也只跟朋友聊公司,告诉他自己买什么,而不能告诉他应该买什么,否则容易鸡飞蛋打。

说回业绩预测,如果大胆一点,考虑到今年是行业的景气年,我认为1.2亿的净利润也是有可能的。大家都说这是一个钢铁厂,行业不好,难道没看到今年长得最多的就是这些所谓的落后行业吗?拾比佰也是通胀受益股好不好。而且别忘了由于春节因素,一般来说公司一季度营收和利润水平通常是全年最低的;同时随着这轮融资的落地,公司偿还部分贷款、存款增加,公司利息支出减少,利息收入增加,这一部分我估计半年也能有几百万,所以今年财务费用会大幅下降。

此外还需要着重强调的一点是拾比佰一直注重研发,研发占营收的比例一直维持在4.5%以上,这个比例虽然不高,但是如果我们看看它的盈利,这个投入其实很可观了。举例来说,仅2020年研发支出就比立霸股份多了1000万,这种投入会使得拾比佰长期的保持竞争优势。我想这也是为什么这几年拾比佰营收高速增长,而禾盛新材和立霸股份营收停滞的重要原因。所以我甚至看好拾比佰超越立霸股份,逐步成长为这个细分行业的一哥。

考虑到拾比佰的增长速度和发展现状,A股上市达到立霸股份70%的市值难道不应该吗?当然说到估值,我们还可以参考一个数据——市净率。拾比佰融资完成后净资产大概7亿,立霸股份的净资产也就只有8亿,禾盛新材只有4.76亿,又是肉眼可见的低估!禾盛新材还有很多其它的问题,所以没太大的兴趣去研究它!再给大家提供一个额外的数据,拾比佰2020年12月9日停牌,截至6月11日收盘,这期间A股同行禾盛新材上涨40%,立霸股份上涨10%。综上所述,拾比佰申购价格简直就是在送钱,不但不是鸡肋,而是一块大肥肉!2)操作策略

当然市场是不理性的,对股价来说,短期什么都可能发生,就像当初的诺思兰德一样,竟然会给那么好的买入机会。我希望市场这次依然能够不理性,低涨幅开盘,给我足够好的买入机会。我的持有策略是等待企业的年报公布,持有周期大概6-8个月,目标收益率50%-80%。要相信即使在新三板这种流动性不高的市场,也是有价值发现能力的,只要有价值,肯定也会被发现。这个价值的发现最早甚至在半年报的预增公告就能反映出来,预计2021半年报净利润应在5000万左右,同比增长200%。以上分析利益相关,本人重仓打新此股,仅供参考。